По сумме чисел лет полезного использования:

Амортизация считается как умножение первоначальной стоимости на соотношение числа лет, остающихся до конца срока полезного использования к сумме чисел лет срока полезного использования.

Тисп |

Sперв |

Соотношение |

А |

1 |

200000 |

5/(1+2+3+4+5)=0,333 |

200000 – 200000*0,333=193340 |

2 |

200000 |

4/(1+2+3+4+5)=0,267 |

193340 – 193340*0,267=… |

3 |

200000 |

3/(1+2+3+4+5)=0,2 |

… |

Недостатки:

Первый год списывается наибольшая стоимость.

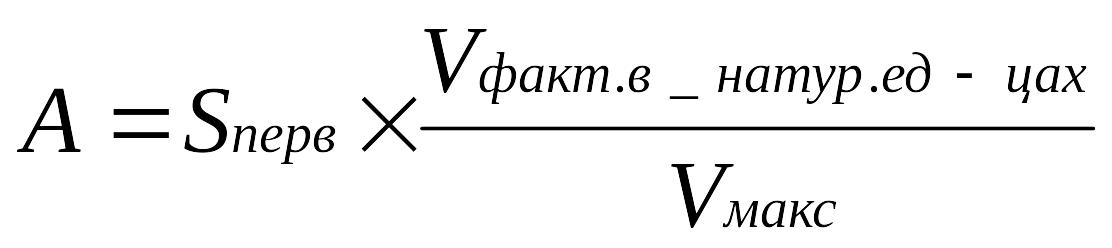

Пропорционально объему производимой продукции:

Амортизации начисляется исходя из первонач стоимости объекта

,

где V

– объем продукции

,

где V

– объем продукции

Амортизационные отчисления по объектам основных средств начисляются ежемесячно, независимо от применяемого способа, в размере 1/12 годовой суммы.

Начисление амортизационных отчислений отражается следующей записью:

Д-т 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства» и др. К-т 02 «Амортизация основных средств».

По основным средствам, сданным в аренду (если это не является основной деятельностью организации), амортизацию начисляет, как правило, арендодатель и отражает бухгалтерской записью:

Д-т 91 «Прочие доходы и расходы», субсчет «Прочие расходы» К-т 02 «Амортизация основных средств».

Порядок начисления заработной платы при повременной и сдельной оплате труда.

Предприятие самостоятельно устанавливает

формы и системы оплаты труда работников: две формы:

1) сдельная, при которой заработок зависит от количества произведенных

единиц продукции с учетом их качества, сложности и условий труда.

2) повременная, при которой заработок зависит от количества

затраченного времени, с учетом квалификации работника и условий труда.

Сдельная форма заработной платы подразделяется на системы:

1. Прямая сдельная, при которой оплата за каждую произведенную единицу

продукции осуществляется по одной и той же расценке.

2. Сдельно-премиальная, при которой рабочим начисляются премии за

конкретные показатели их производственной деятельности.

3. Аккордная, при которой оценивается комплекс различных работ с

указанием предельного срока их выполнения.

4. Сдельно-прогрессивная, при которой за продукцию в пределах норм

оплата по прямым расценкам, а за выработку сверхнормы оплата по повышенным

расценкам.

5. Косвенно-сдельная, которая применяется для рабочих, обслуживающих

оборудование и рабочие места. Их труд оплачивается из расчета количества

продукции, произведенной основными работниками, которых они обслуживают.

Повременная форма делится на:

1. Простую, зависящую от количества отработанного времени.

2. Повременную-премиальную, зависящую от количества отработанного

времени и качества работы.