Вопросы к зачету 2021/2022 учебный год.

по курсу «Бухгалтерский учет, анализ и аудит» БУАиАФП

Хозяйственный учет, его сущность

Хозяйственный учет — это учет хозяйства или, другими словами, учет хозяйственной деятельности. Хозяйственный учет представляет собой информационную систему, в которой фиксируется, измеряется, обрабатывается, накапливается и группируется по определенным правилам и стандартам информация о количественных и качественных характеристиках всех фактов хозяйственной жизни экономического субъекта для управления ими.

Основной целью хозяйственного учета является формирование полной и достоверной информации о финансово-хозяйственной деятельности организации, необходимой для принятия управленческих решений стратегического и тактического характера. Таким образом, в современных условиях хозяйственный учет выполняет одну из функций управления. Хозяйственный учет во взаимодействии с другими функциями управленческой системы формирует учетно-экономическую информацию, направленную на обеспечение устойчивой работы организации.

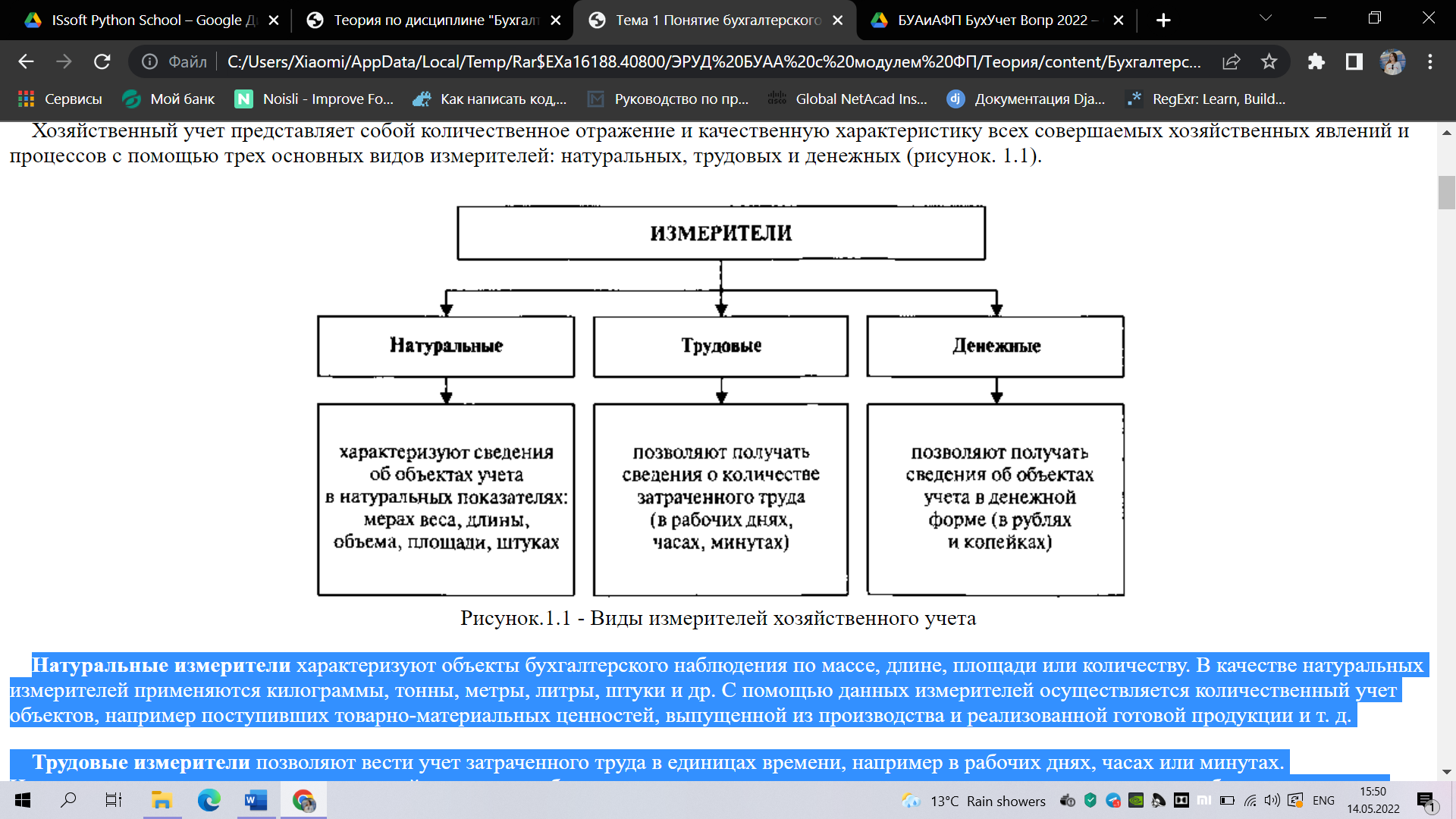

Хозяйственный учет представляет собой количественное отражение и качественную характеристику всех совершаемых хозяйственных явлений и процессов с помощью трех основных видов измерителей: натуральных, трудовых и денежных (рисунок. 1.1).

Натуральные измерители характеризуют объекты бухгалтерского наблюдения по массе, длине, площади или количеству. В качестве натуральных измерителей применяются килограммы, тонны, метры, литры, штуки и др. С помощью данных измерителей осуществляется количественный учет объектов, например поступивших товарно-материальных ценностей, выпущенной из производства и реализованной готовой продукции и т. д.

Трудовые измерители позволяют вести учет затраченного труда в единицах времени, например в рабочих днях, часах или минутах. Использование данного измерителя у хозяйствующего субъекта позволяет определить показатели производительности труда, объем затраченного времени рабочих и выполнение ими норм выработки.

Денежные измерители являются обобщающими и универсальными. Их использование обусловлено действием закона стоимости, в результате которого важнейшие показатели деятельности организации выражаются только в денежной форме (в рублях, копейках). С помощью денежного измерителя ведется подсчет всех имеющихся у хозяйствующего субъекта средств, определяется производительность труда, себестоимость продукции, рентабельность деятельности, устанавливаются цены, осуществляются кредитные, расчетные и другие хозяйственные операции.

Экономическая жизнь современного хозяйствующего субъекта настолько многогранна, что для его управления необходима информация, основанная на различных учетных аспектах. В связи с этим в составе хозяйственного учета традиционно выделяются три вида учета: оперативный, статистический и бухгалтерский. Каждый вид учета играет свою особую роль в информационном обеспечении управления, вместе с этим они связаны между собой благодаря взаимному обмену данными и гармонично дополняют друг друга.

Оперативный учет представляет собой систему наблюдения и текущего контроля за отдельными фактами хозяйственной деятельности организации в момент их совершения на основании полученной оперативной информации. Такая информация может быть представлена в виде простых записей в специальных журналах или отчетах, передаваться устно или по телефону, факсу, электронной почте и т. д. Оперативный учет осуществляется в различных службах организации. Оперативный учет отражает и контролирует отдельные хозяйственные процессы и факты, как правило, в момент их осуществления, например процесс производства и выпуска готовой продукции, использование производственных мощностей, количество бракованной продукции, состояние расчетов с разными контрагентами, выполнение норм выработки, и т. д. Оперативный учет необходим для осуществления руководителем или работниками организации своевременного текущего контроля. При этом оперативный учет не дает целостной картины функционирования хозяйствующего субъекта; использование полученной информации ограничено временным периодом и ее необходимостью. При оперативном учете используются все виды учетных измерителей, но наиболее часто применяются натуральные.

Статистический учет (статистика) представляет собой систему сбора и обобщения информации о массовых явлениях, фактах и процессах в различных областях хозяйства и экономики с целью управления и контроля. Статистический учет отражает экономические, социальные, демографические и иные аспекты, необходимые для управления как на государственном уровне (численность, состав и движение населения, его материальный и культурный уровень и др.), так и на уровне хозяйствующего субъекта. Хозяйствующие субъекты в обязательном порядке формируют статистическую отчетность, которая может включать различные формы, обеспечивающие статистические органы информацией для проведения исследований по тем или иным аспектам их финансово-хозяйственной деятельности. Статистический учет позволяет исчислять как количественные, так и качественные показатели деятельности хозяйствующего субъекта (объем производства и выпуска, его динамику, фонд заработной платы, производительность труда и др.). Для этих целей статистический учет использует агрегированные данные оперативного и бухгалтерского учета, а также сведения, полученные при комплексных и выборочных наблюдениях, производимых органами статистики. Статистический учет применяет натуральные, трудовые и денежные измерители.

Бухгалтерский учет занимает особое место в системе хозяйственного учета, поскольку является основным источником информации о деятельности хозяйствующего субъекта. Бухгалтерский учет формирует данные о величине средств организации; о состоянии расчетов с другими хозяйствующими субъектами; об объеме закупок и выпуска продукции; об уровне доходов и расходов, и формировании финансовых результатов деятельности.

Отличительными особенностями бухгалтерского учета являются сплошной и непрерывный характер, т. е. учету подлежат все факты хозяйственной деятельности организации непрерывно во времени от момента создания хозяйствующего субъекта до его ликвидации; обязательное документальное подтверждение каждого факта хозяйственной деятельности, отраженного в учете; точность и достоверность отраженных данных; строгая регламентация правил учета на законодательном уровне; обязательность ведения учета для всех организаций. В бухгалтерском учете применяются все виды учетных измерителей, но самую важную роль здесь играет денежный измеритель как обобщающий.

Таким образом, дополняя друг друга, данные различных видов хозяйственного учета позволяют получить целостную картину о состоянии хозяйствующего субъекта.

В настоящее время в составе хозяйственного учета также выделяют сравнительно новые его виды: экологический, социальный и налоговый.

Экологический учет представляет собой учетную систему, предназначенную для формирования показателей, характеризующих экологическую деятельность организации. Основная цель данного вида учета заключается в обособленном отражении расходов организации на экологические мероприятия, направленные на улучшение экологии, взаимоотношений объектов производства с окружающей средой, включая экономичное использование природных ресурсов, их охрану и восстановление.

Социальный учет формирует показатели, характеризующие социальную деятельность хозяйствующего субъекта. Областью его отражения является формирование показателей учета кадров, участия рабочих в управлении производством, других социальных сведений.

Экологический и социальный учет можно рассматривать как разновидность статистического учета. Однако данные виды учета в большей степени развиты в зарубежной практике, а в Республике Беларусь как самостоятельные системы пока не применяются.

В последние годы в качестве нового вида хозяйственного учета активно развивается налоговый учет. Налоговый учет — система обобщения информации для определения налоговой базы по налогу на прибыль на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом Республики Беларусь. Однако на практике возникает необходимость в ведении налогового учета и для исчисления других налогов. Таким образом, налоговый учет в организации ведется для формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью, полнотой и своевременностью исчисления и уплаты в бюджет налога.

Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, т. е. применяется последовательно от одного налогового периода к другому.

Необходимость ведения данного вида учета обусловлена разными принципами и правилами формирования информации об отдельных показателях деятельности организации (доходах, расходах, прибыли) для целей бухгалтерского учета и налогообложения. Например, в бухгалтерском и налоговом учете используются различные подходы к формированию показателя расходов для исчисления налога на прибыль. Цель бухгалтерского учета заключается в отражении всех фактически произведенных расходов для формирования достоверной информации о финансовых результатах деятельности организации. В налоговом учете отдельные виды расходов не принимаются к расчету или принимаются только в пределах норм и лимитов, установленных налоговым законодательством, следовательно, они подлежат корректировке при расчете налога на прибыль.

В международной практике имеют место два основных подхода к вопросу взаимосвязи бухгалтерского и налогового учета, один из которых заключается в тесном взаимодействии налоговых правил и системы бухгалтерского учета; другой — в независимом параллельном существовании обеих систем, что характерно для Республики Беларусь.