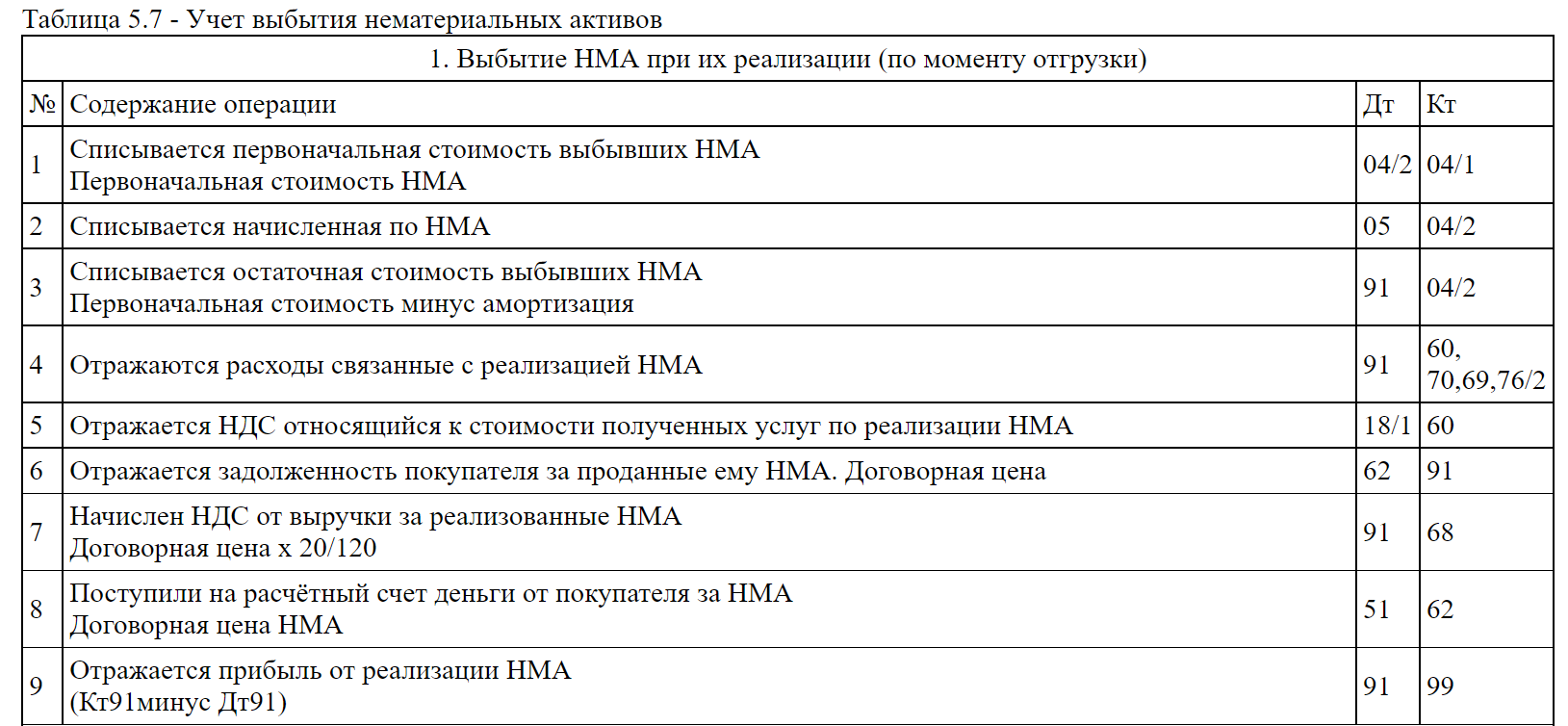

Документальное оформление и учёт выбытия нематериальных активов

НМА могут выбывать по следующим причинам: - списание в результате морального износа; -в результате вклада НМА в уставный фонд других организаций; - при продаже другим организациям; - в результате безвозмездной передачи другим организациям. Выбытие НМА оформляется актом выбытия НМА, либо актом списания НМА. Синтетический учет выбытия НМА ведется на счете 91»Операционные доходы и расходы» при их реализации и списании, на счете 92 при их безвозмездной передаче. На счете 04 «Нематериальные активы» открывается отдельный субсчет «Выбытие нематериальных активов»

Документальное оформление и учёт поступления производственных запасов.

Производственные запасы могут поступать в организацию из следующих источников: 1) - от организаций поставщиков; 2) - из своих вспомогательных и подсобных производств; 3) - из основного производства в качестве возвратных отходов; 4) - в результате списания объектов ОС; 5) - при приобретении материалов за наличный расчет подотчетными лицами и др. Поступление материалов от поставщиков. На отгруженные материалы поставщик выписывает покупателю счет-фактуру либо платежное требование. К данным документам прилагаются документы удостоверяющие количество и качество отгруженных материалов (спецификации, сертификаты, качественное удостоверение). Материалы, поступают от поставщика на основании ТТН (4экз). На основании полученных документов в отделе материально-технического снабжения (ОМТС) проверяется соответствие фактически отгруженных материалов договорным условиям, о чем делается отметка в специальных карточках либо на копиях договоров, также делается запись в журнале учета поступающих грузов. ОМТС также принимает решение об оплате поступивших материалов и направляет документы в бухгалтерию для оплаты. Документы, удостоверяющие кол-во и качество принятых материалов направляются на склад для приемки материалов. Приемка материалов осуществляется путем сопоставления фактического наличия ценностей с данными сопроводительных документов. Если не установлено расхождений между данными сопроводительных документов и фактическим наличием материалов, то составляется приходный ордер, в котором указывается фактическое количество и цена принятых грузов или на накладных проставляется штамп ,на котором указывается: -фактическое количество груза; -реквизиты организации; -подписи материально ответственных лиц. Если поступает некачественный груз, обнаружен бой, порча материалов, то составляется акт о приемке материалов, который является первичным документом для оприходования груза и составление приходного ордера в данном случае необязательно. Акт составляется в 2-х экземпляр- 1-ый – передается в бухгалтерию для учета поступления материалов; 2-ой – служит основанием для предъявления претензий поставщику. При составлении такого акта должен обязательно присутствовать представитель поставщика либо иной уполномоченный поставщиком, незаинтересованной организацией. Если материалы получают со станции железной дороги либо от другого поставщика с выездом экспедитора – покупателя на место получения товара, то ему выдается доверенность, которая регистрируется в «Книге учета выдачи доверенностей» случае обнаружения расхождений и нарушений при приемке материалов от железной дороги составляется акт о приёмке материалов. Поступление материалов от других цехов данной организации. Если материалы поступают из других цехов и подразделений своей организации, например, получены в результате ликвидации ОС, от списания брака из других производств (вспомогательных производств), то они оформляются накладными-требованиями (2 экземпляра). Синтетический учет ведется на активном счете 10 «Материалы» Может применяться два варианта учета материалов: -1 вариант – с использованием только счёта 10 «Материалы». В данном случае все расходы, связанные с приобретением материалов , а также стоимость материала, подлежащая уплате поставщику относится в Дт10, где и определяется фактическая себестоимость материалов. -2 вариант – учет ведется с использованием счета 15 «Заготовление и приобретение материальных ценностей» и счёта 16 «Отклонения в стоимости материальных ценностей» В данном случае методика учета следующая: -все расходы, связанные с приобретением материалов, а также стоимость, подлежащая уплате поставщику, собираются по Дт15; -материалы приходуются по Дт10 с Кт15 по учетным ценам ; -сумма отклонений в стоимости материальных ценностей списывается со счёта. Кт15 в Дт16; -в течение месяца производится отпуск материалов в производство по учетным ценам; -в конце месяца определяется сумма отклонений в стоимости материалов, относящаяся к стоимости материалов, отпущенных в производство по % отклонений. Расчет процента отклонений фактической стоимости материалов от учётных цен.

где, Сн16 – сальдо начальное по сч.16; Сн10 – сальдо начальное по сч.10; Обдт16 – оборот по Дт16; Обдт10 – оборот по Дт10.

где, Су – стоимость материалов по учетным ценам, отпущенных в производство (Дт20,23,25,26 Кт10).

Документальное оформление и учёт отпуска производственных запасов со склада

Материалы могут выбывать в организации по следующим направлениям: -отпускаться в производство; -передаваться в другие подразделения; -реализация на сторону; -безвозмездно передаваться другим организациям; -вноситься в счёт вклада в уставный фонд других организаций; -недостача и потери в результате инвентаризации. Основными документами для оформления отпуска материалов являются: 1.Лимитно-заборная карта. Этот документ применяется для оформления отпуска материалов систематически применяемых в производстве 2.Акт-требование на замену или дополнительный отпуск материалов, данный документ оформляется при отпуске ценностей сверх установленного лимита, либо при замене одного материала другим 3.Накладная-требование на отпуск (внутреннее перемещение материалов),оформляется при отпуске материалов для разового потребления в пр-ве, а также при отпуске в другие подразделения 4.Комплектовочная ведомость – оформляется, если материалы отпускаются через комплектовочные склады 5.Раскройная карта оформляется при отпуске материалов из заготовительных цехов 6.Товарно-транспортная накладная оформляется при отпуске материалов на сторону 7. Акт на списание материалов применяется при списании материалов в конце отчётного периода

![]()