Раздел 6. Планирование экономических показателей деятельности предприятия.

На первом этапе выполняется прогнозирование экономических показателей с использованием метода «наименьших квадратов».

На втором этапе проводится факторный анализ совокупности плановых и отчетных значений показателей за последний год работы предприятия методами «изолированного влияния факторов» и «цепных подстановок». Результаты расчета являются основой для принятия управленческих решений при составлении плана работы предприятия на следующий производственный период.

На третьем этапе составляется план работы предприятия на будущее, при этом в качестве исходных данных используются результаты расчетов, полученных на предыдущих этапах. При подобной процедуре составленный план является обоснованным.

|

Наименование показателя |

Года

| ||||

|

2005 г. |

2006 г. |

2007 г. |

2008 г. план |

2008 г. факт | |

|

Выручка от реализации продукции, тыс.руб. |

278761 |

320415 |

340059 |

1580200 |

1844057 |

|

Среднегодовая стоимость ОПФ, тыс.руб. |

270363 |

314376 |

392720 |

580000 |

653300 |

|

Амортизация, тыс.руб. |

21297 |

23663 |

27420 |

48600 |

58536 |

|

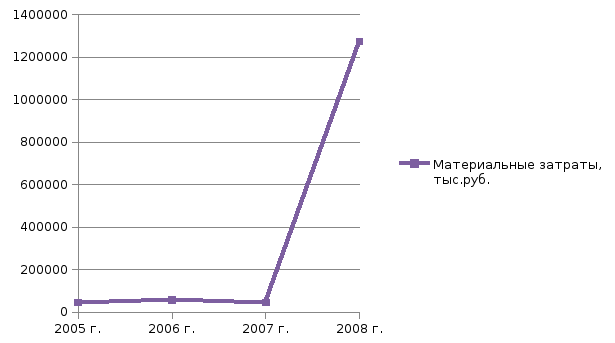

Материальные затраты, тыс.руб. |

45729 |

58627 |

47104 |

1046080 |

1273671 |

|

Численность работников, чел. |

317 |

323 |

357 |

360 |

366 |

|

Фонд заработной платы, тыс.руб. |

91342 |

106212 |

116967 |

119200 |

125019 |

|

Прочие затраты |

77600 |

90233 |

29066 |

30000 |

33352 |

Прогнозирование показателей полиномом первой степени с использованием метода «наименьших квадратов».

Для определения искомого полинома необходимо решить систему двух уравнений с двумя неизвестными, где в качестве неизвестных выступают искомые коэффициенты полинома первой степени:

(х1 + х2 + … + хn)а1 + nа0 = F(х1) + F(х2) + … + F(хn);

(х1² + х2² + … + хn²)а1 + (х1 + х2 + … + хn)а0 = х1 F(х1) + х2 F(х2) + … + хn F(хn).

F(х) = А0 + А1*х;

Х=5

Для нашего расчета система будет выглядеть следующим образом:

(1+2+3+4)*А1 + 4*А0 = f(x1) + f(x2) + f(x3) + f(x4);

(1² + 2² + 3² + 4²)*А1 + (1+2+3+4)*А0 = 1*f(x1) + 2*f(x2) + 3*f(x3) + 4*f(x4);

Расчет для выручки:

(1+2+3+4)*а1 +4ао =278761+320415+340059+1844057

(12+22+ 32+42)*а1+(1+2+3+4)*ао = 1*278761 +2*320415 +3*340059+4*184057

10а1 + 4ао = 2783292

2783292

30а1 +10ао = 9315996

9315996

ао = (2783292 – 10а1) /4

30а1 +10*(2783292 – 10а1)/4 =9315996

30а1+(25962460 – 100а1)/4 = 9315996

30а1+6958230 – 25а1 = 9315996

30а1-25а1 = 9315996 – 6958230

5а1 = 2357766

а1= 471553,2

ао = (2783292 – 10*471553,2) /4

ао = -483060

F(х) = А0 + А1*х = -483060 + 471553,2*5 = 1874706

Графики прогнозной динамики исследуемых показателей

Аналогичным образом рассчитываются амортизация, материальные затраты, ФЗП, прочие расходы. Полученные результаты сведем в Таблицу №6.2.

Результаты прогнозирования методом «наименьших квадратов».

|

Наименования показателя работы |

Коэффициент полинома при степенях |

F(х) |

Абсолютный прирост прогноза(2008г) |

Темпы роста прогноза,% | |

|

А0 |

А1 | ||||

|

Выручка от реализации продукции |

-483060 |

471553,2 |

1874706 |

1503998 |

542,28 |

|

Амортизация |

6360,5 |

10047,4 |

56597,5 |

26116 |

195,24 |

|

Матер Затраты |

-561793 |

367230,3 |

1274359 |

1226567 |

2703,96 |

|

ФЗП |

81938,5 |

11178,6 |

137831,5 |

8052 |

106,88 |

|

Прочие расходы |

106040,5 |

-19391,1 |

9085 |

4286 |

114,75 |

Прогноз сиспользованием метода «наименьших квадратов» показал, что все показатели имеют рост. Наибольший темп роста имеют материальные затраты (2703,96 %).

Наименьшим является ФЗП, которые составляют 106,88 %.

Стоит отметить, что прогноз с использованием метода «наименьших квадратов» дает более приближенные по своим значениям данные к данным показателей анализируемого периода.

Вывод:

План по грузопереработки в отчетном году перевыполнен на 2,94 %.

Для более эффективной производственной деятельности необходимо увеличить грузопереработку генеральных грузов, так как средние доходные ставки по ним выше, чем по наливным грузам и эти грузы являются более удобными и прибыльными для порта с точки зрения обработки.

В анализированном году численность работников выше предыдущего на 0,09 %. Тем самым растет производительность труда на 0,52 %.

Основные средства предприятия в основном не изменились. Увеличилась только статья машины и оборудования на 2,62%.

Коэффициент износа снизился с 20% на начало года до 17% в конце года. Значение износа нормальное, значит оборудование ещё не старое.

Коэффициент годности высокий. То есть, состояние основных фондов изменилось значительно и фонды не требуют значительного обновления.

Фондоотдача показывает какой доход получит предприятие с каждого вложенного рубля основных фондов. Поэтому положительной тенденцией является её рост. В анализированный период этот показатель увеличился на 1,95. Что говорит о росте доходов предприятия от вложений в производство.

Можно сделать вывод, что доходы по сравнению с предыдущим годом выросли (2551118 т.р.),тем самым выросла прибыль (283350 т.р.).Так же увеличилась средняя доходная ставка, которая влияет на прибыль (108,94 %),себестоимость грузопереработки 1 т груза составляет 289,60 %.

Увеличилась рентабельность продукции (0,12%). На рентабельность оказывают влияние прибыль и стоимость производственных фондов которые увеличились в отчетном году.

Данные Таблицы №6 показывают то, что критерий УЗ прогнозируемого года меньше значения критерия УЗ за отчетный год, а так как данный критерий выражает долю затрат на производство продукции в ее общей стоимости, то это говорит об улучшении ситуации на производстве анализируемого предприятия.