Исходящее обращение

Мы можем создать и отправить исходящее обращение клиенту, например запрос на недостающие первичные документы.

Нажимаем на красную кнопку “Создать задачу”

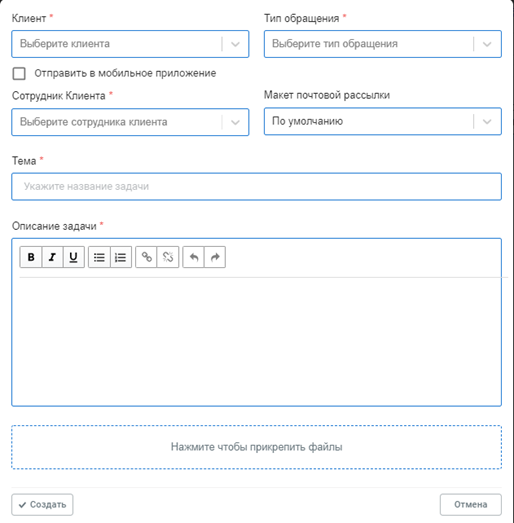

Открывается окно создания задачи.

Выбираем:

клиента

Тип обращения

Сотрудника клиента

Пишем:

Тему задачи

Описание задачи

При необходимости можем прикрепить файл

Нажимаем на кнопку “Создать”

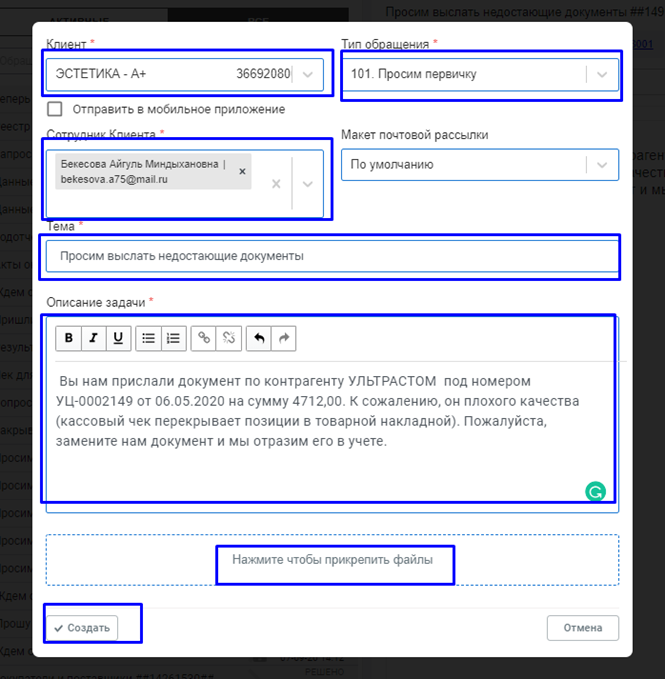

После нажатия на кнопку “Создать” - обращение отправляется клиенту, отменить его или откорректировать уже нельзя. Исходящему обращению также присваивается номер.

В этом уроке вы научились получать документы от клиентов и вести с ними переписку, а в следующем уроке вы узнаете На что обращать внимание, чтобы не допускать ошибки ввода первичной документации

Самое важное

Программа Главбух Ассистент предназначена для коммуницирования с клиентами и систематизации информации о клиентах

У каждого клиента есть определяющий его номер - ПИН

На что обращать внимание, чтобы не допускать ошибки ввода первичной документации

На что обращать внимание, чтобы не допускать ошибки ввода первичной документации

Привет! В этом уроке мы поговорим о типичных ошибках при вводе первички, и я покажу как правильно вводить первичные документы в программу

Если ты забыл какие бывают первичные документы, ты можешь пройти первый курс программы Кадрового резерва.

Что необходимо проверить в документе «товарная накладная» :

· Название компании

· Юридический адрес компании

· Реквизиты:

· ИНН

· КПП

· Номер расчетного счета и банк, в котором он открыт

· Кор.счет банка и его БИК

· Правильное наименование документа. В нашем случае это «Товарная накладная»;

· Дата составления документа.

· Должности и подписи с расшифровкой лиц, которые составили документ. Обычно тут расписываются менеджеры продавца и покупателя по доверенности. Тогда смотрим, указан-ли номер и дату доверенности.

В документе « Акт» проверяем:

· наименование документа.

· дату составления документа.

· наименование компании, которая составила документ.

Рассмотрим основные контрольные точки, при проверке документа «счета-фактура»:

дата и номер счета-фактуры;

ИНН и название компании;

строки 3 «Грузоотправитель и его адрес» и 4 «Грузополучатель и его адрес»;

строка 5 если продавец отгружает товары в счет ранее полученной предоплаты. В ней указывают номер и дату платежки;

код и наименование валюты;

строка 8 заполняется только при наличии данных;

полная информация о товарах;

графы 10, 10а и 11, если страна происхождения товаров – не Россия;

подписи.

Что проверить в документе «упд»?

УПД - это первичный учетный документ, который заменяет акт и счет-фактуру.

В УПД должны быть все обязательные реквизиты как для первичного учетного документа так и для счета-фактуры.

УПД может быть двух видов:

со статусом 1

со статусом 2

Статус 1 означает, что УПД можно использовать и как первичный документ (акт, товарная накладная), и как основание для вычета НДС, то есть как счет-фактуру.

Статус 2 означает, что УПД решили применять только как первичный документ (акт, товарная накладная).

После того, как вы проверили документ, давайте заведем его в 1С.

Повторяйте все действия за мной, обращайте внимание на то, какие типичные ошибки можно допустить при вводе документов.

Итак, возьмем документ УПД, проверим его. Поставьте на паузу и внимательно проверьте документ, или скачайте его из дополнительных материалов к уроку. Проверили! Отлично, тогда можем открывать программу 1С и проверять его далее, прежде чем отразить в системе.

Первое, что нужно сделать перед внесение документа - это проверить, не отражен ли он уже ранее в системе.

Контрагента ищем в поле “Поиск”, а не через строку “Выбор контрагента”, так как контрагент в программе может быть задвоен.

Посмотрите на пример, вот так быть не должно!

Не путайте реализацию с поступлением! Если наименование нашего клиента указано в поле “Продавец”, “Исполнитель” - это документ реализации. Заносите его в раздел “Продажи” - “Реализация”. Если наименование нашего клиента указано в поле “Покупатель”, “Заказчик” - то это документ поступления. Заносите его в раздел “Покупки” - “Поступление” В файлах не пропускайте страницы и листы (сверху файла счетчик страниц).

Внимательно заносите наименование номенклатуры (особенно буквы и цифры), не допускайте дубли. Если учет ведется по артикулам, то ищите номенклатуру в справочнике по артикулу. Вот так. Отлично.

Теперь расскажу на что обращать внимание в счетах учета. - услуги (аренда, услуги связи, транспортные услуги, электроэнергия, бухгалтерские услуги) отражаются на счетах расходов - 20,25,26,44 - ТМЦ, если организация не занимается торговлей, отражаются на счете 10 “Материалы” - ТМЦ, приобретенные для перепродажи, отражаются на счете 41 В авансовых отчетах сч.41 счет может быть крайне редко, и в этом случае дата авансового отчета всегда соответствует дате чека.

-статьи затрат в документах на услуги/работы (если сомневаетесь в правильности выбора - посмотрите предыдущий подобный заведенный в 1С документ).

Перед проведением документа сверяйте номер, дату документа, количество, выделен ли НДС, счета учета, субконто, номер и дату счет-фактуры, сумму итого по документу. Все верно? Тогда, документ можно провести.

Счета-фактуры на аванс заводить не нужно – передавайте их ведущему бухгалтеру, не путайте их со счетами-фактурами на отгрузку/поставку.

Как определить показатели счета-фактуры на аванс?

Итак, счет-фактура на аванс не может быть УПД

- у счета фактуры есть привязка к расчетно-платежному документу

у счета-фактуры на аванс нет единиц измерения, количества и цены

ставка у счета-фактуры на аванс расчетная (10/110 или 20/120)

Сегодня вы узнали о том, на что надо обращать внимание, чтобы не допускать ошибок, в следующем уроке я покажу на практике как сохранять «первичку» на в папке клиента.