Материальные запасы

Счет 105 00 "Материальные запасы" согласно п. 99 Инструкции № 157н предназначен для учета материальных ценностей в виде сырья, материалов, приобретенных (созданных) для использования (потребления) в процессе деятельности учреждения, (или) для изготовления иных нефинансовых активов, а также готовой продукции, произведенной учреждением и приобретенных для продажи товаров.

К материальным запасам относятся:

предметы, используемые в деятельности учреждения в течение периода, не превышающего 12 месяцев, независимо от их стоимости;

готовая продукция;

товары для продажи;

некоторые материальные ценности независимо от их стоимости и срока службы, например орудия лова (тралы, неводы, сети, мережи и прочие орудия лова).

Материальные запасы принимаются к бухгалтерскому учету по фактической стоимости.

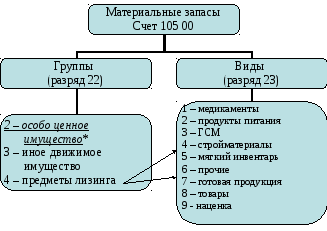

Аналитический учет материальных запасов организован следующим образом (см. рис. 5).

* Особо ценное имущество предполагается только для бюджетных и автономных учреждений.

Рис. 5. Аналитический учет материальных запасов

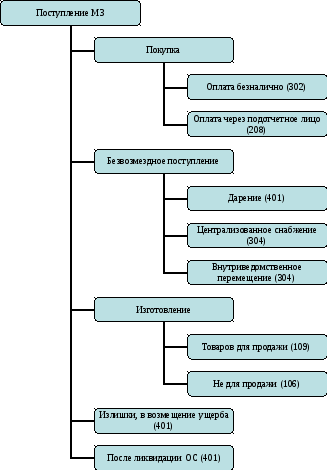

Поступление материальных запасов

Поступление материальных запасов в учреждение может происходить по-разному в зависимости от способа поступления (см. рис. 6).

* В скобках указан синтетический счет, с которым корреспондирует счет 105 в соответствующей проводке.

Рис. 6. Способы поступления МЗ

Фактическая стоимость приобретенных за плату материальных запасов формируется с учетом (п. 102Инструкции N 157н):

- сумм, уплачиваемых поставщику (продавцу) по договору;

- сумм, уплачиваемых учреждением за информационные и консультационные услуги, связанные с приобретением материальных запасов;

- таможенных пошлин и иных платежей, связанных с приобретением материальных запасов;

- сумм вознаграждений, уплачиваемых посредническим организациям за услуги по приобретению материальных запасов в соответствии с условиями договора;

- затрат, связанных с заготовкой и доставкой материальных запасов до места их использования, включая расходы по страхованию доставки;

- сумм, уплачиваемых за доведение материальных запасов до состояния, пригодного к использованию в запланированных целях (подработка, сортировка, фасовка, улучшение технических характеристик полученных запасов, не связанные с их использованием);

- иных платежей, непосредственно связанных с приобретением материальных запасов.

Рассмотрим задачи по учету материальных запасов.

Задача № 21. В результате проведенной инвентаризации в казенном учреждении выявлен излишек запасных частей к легковым автомобилям, приобретенных за счет бюджетных средств. Рыночная стоимость запасных частей определена комиссией учреждения в размере 3500 рублей. Отразите оприходование излишков в учете учреждения.

Решение задачи № 21:

|

Операция |

Дебет |

Кредит |

Сумма |

|

1. оприходование излишков |

|

|

|

Задача № 22. Казенное учреждение получило в рамках централизованного снабжения моющие средства фактической стоимостью 5000 рублей. Извещение получено. Моющие средства выданы уборщицам согласно утвержденным нормативам.

Решение задачи № 22:

|

Операция |

Дебет |

Кредит |

Сумма |

|

1. получение моющих средств в рамках централизованного снабжения |

|

|

|

|

2. списание моющих средств, выданных для уборки помещений |

|

|

|

Задача № 23. Казенное учреждение приобрело лифтовое оборудование стоимостью 650 000 руб. у завода-изготовителя для установки в новом административном здании. Стоимость работ по монтажу оборудования равна 300 000 руб. Оплата поставки оборудования и его монтажа произведена за счет средств бюджета.

Решение задачи № 23:

|

Операция |

Дебет |

Кредит |

Сумма |

|

1. получение оборудования от поставщика |

|

|

|

|

2. передача оборудования в монтаж |

|

|

|

|

3.отражены затраты по монтажу лифтового оборудования |

|

|

|

|

4. принятие к учету смонтированного оборудования |

|

|

|

|

5. оплата оборудования |

|

|

|

|

6. оплата услуг по монтажу оборудования |

|

|

|