№115.12 Пантина

.pdfческий анализ: теория и практика» http://www.fin-izdat.ru/journal/analiz/, «Финансы и кредит» http://www.fin-izdat.ru/journal/fc/).

данным аналитических обзоров, выполненных рейтинговыми агентствами для определения рейтинга по обязательствам национальных правительств (наиболее авторитетными агентствами признаны “Standart & Poor's”, “Moody’s”, “Fitch IBCA”). Суверенный рейтинг Российской Феде-

рации и его обоснование, опубликованы на русскоязычном сайте эксперт-

ного агентства “Standard & Poor’s” http://www.standartandpoors.ru. Главная

– Просмотреть все рейтинги – Суверенные правительства – Российская Федерация – Пресс-релизы и исследования. Для просмотра аналитических отчетов требуется регистрация на сайте.

Существуют различные подходы для определения инвестиционного климата. Наиболее распространенным является факторный подход, основанный на суммировании средневзвешенных оценок совокупности факторов, влияющих на инвестиционный климат. Индекс инвестиционного климата рассчитывается по формуле

I ai gi |

(1) |

i |

, |

|

где I — суммарная взвешенная оценка инвестиционного климата экономической системы (страны, региона); ai — средняя балльная оценка i-го фактора для страныилирегиона; gi — вес (значимость) i-го фактора.

Задание 1. Экспертным путем оцените инвестиционную привлекательность Российской Федерации на основе расчета индекса инвестиционного климата.

Методические указания к выполнению задания 1

1. Экспертная оценка факторов, влияющих на инвестиционный климат России, выполняется в табличной форме (табл. 2). Количественная

11

оценка состояния каждого фактора (аi) производится по 5-балльной шкале: «0» — «неприемлемо»,«4» — «благоприятно».

2.Оценка степени значимости каждого фактора (весовые коэффициенты (gi)) осуществляется по 5-балльной шкале: «0» — «не имеет значения», «4» — «значение существенное». При этом сумма весовых коэффициентов (∑gi) должна составлять 25 баллов.

3.Взвешенная оценка факторов, влияющих на инвестиционный климат, рассчитывается как произведение показателей оценки состояния и

степени значимости каждого фактора (ai gi) и записывается в столбце «Взвешенная оценка фактора».

4.Определяется суммарная взвешенная оценка факторов, влия-

ющих на инвестиционный климат I аi gi . Значение индекса инвести-

i 1

ционного климата потенциально может достигнуть 100 пунктов. Считается, что если индекс меньше 41, то инвестиционный климат неудовлетворительный.

5. На основе полученных результатов дается характеристика инвестиционного климата России. Анализ полученных результатов осуществляется путем выбора и описания факторов, оказавших наиболее существенное влияние на инвестиционный климат страны.

|

|

|

|

|

|

|

|

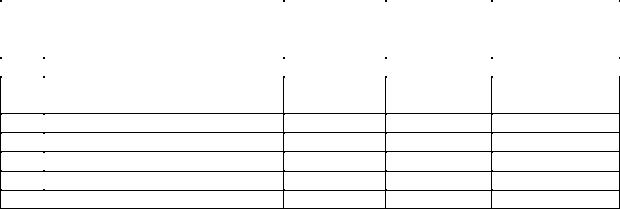

Таблица 2 |

|

|

Расчет индекса инвестиционного климата |

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

Оценка со- |

Степень зна- |

|

Взвешенная |

|

|||

|

|

|

|

|

|

|

|||

|

Факторы |

стояния |

|

чимости |

|

оценка фактора |

|

||

|

|

фактора аi |

|

фактора gi |

|

ai gi |

|

||

1 |

Политическая стабильность |

|

|

|

|

|

|

|

|

2Регулирование иностранных ин-

вестиций

3 Вероятность экспроприации

4 Уровень инфляции

5 Состояние платежного баланса

6 Бюрократические барьеры

7 Темпы роста экономики

12

|

|

Оценка со- |

Степень зна- |

Взвешенная |

|

Факторы |

стояния |

чимости |

оценка фактора |

|

|

фактора аi |

фактора gi |

ai gi |

8Конвертируемость националь-

ной валюты

9Исполнение договорных обяза-

тельств

10Соотношение стоимости рабо-

чей силы и производительности труда

11Наличие местных поставщиков и

квалифицированных специалистов

12Состояние инфраструктуры биз-

неса

13Уровень безопасности ведения

бизнеса

14Доступность краткосрочных

кредитов

15Возможности долгосрочного

кредитования и привлечения финансовых средств

|

ИТОГО |

|

25 |

Задание для самостоятельной работы

Проведите анализ и дайте оценку инвестиционного климатаг. СанктПетербурга (в качестве объекта исследования можно также выбрать Ленинградскую область или Северо-Западный регион Российской Федерации).

Справку по оценке инвестиционного климата следует представить по форме табл. 2.

Для выполнения задания рекомендуется воспользоваться следующими источниками информации:

Российский статистический сборник или официальный сайт Федеральной службы государственной статистики Российской Федерации http://www.gks.ru/

Журнал «Региональная экономика: теория и практика» http://www.fin-izdat.ru/journal/region/

13

сайт, созданный по заказу Комитета по инвестициям и стратегическим проектам правительства Санкт-Петербурга http://www.stpetersburg.ru/;

сайт экспертного агентства “Standard & Poor’s” http:// www.standartandpoors.ru , на котором опубликован кредитный рейтинг г. Санкт-Петербурга и др.

Контрольные вопросы

1.Дайте определения понятию «инвестиции», в чем заключается экономическое назначение инвестиций?

2.Назовите виды и дайте характеристику источников финансирования инвестиционной деятельности на предприятии.

3.Какова роль государства в организации и стимулировании инвестиционной деятельности в России?

4.Дайте характеристику современной инвестиционной политики

России.

5.Какими законодательными актами регулируется инвестиционная деятельность в России?

6.Дайте определение понятию «инвестиционный климат», приведите его составные элементы.

7.Назовите факторы, определяющие инвестиционный климат страны или региона.

8.Охарактеризуйте результаты оценки инвестиционного климата Российской Федерации. Какова динамика реальных инвестиций в Российскую экономику? Ответ подтвердите статистическими данными.

14

ТЕМА 2. РАСЧЕТ НАСТОЯЩЕЙ И БУДУЩЕЙ СТОИМОСТИ ДЕНЕЖНОЙ СУММЫ, АННУИТЕТА

Учебная цель: освоение методов расчета настоящей и будущей стоимости денежных средств, аннуитета на основе аналитических зависимостей финансовой математики. Развитие навыков выполнения расчетов с помощью встроенных финансовых функций электронных таблиц.

Справочно-информационный материал

Учет временной ценности денежных средств относится к одной из основных концепций, используемых в инвестиционном анализе.

Исходя из концепции временной стоимости денег, следует, что «сегодняшний» рубль дороже «завтрашнего», так как «сегодняшний» рубль, если его инвестировать, может принести процентный доход, рассчитываемый с использованием формулы простого процента. Более того, этот процентный доход принесет свой процентный доход в следующем периоде, рассчитываемый с использованием формулы сложных процентов.

При использовании формулы простого процента доход исчисляется только от первоначальной суммы капитала. Формула сложных процентов предусматривает начислениепроцентов на реинвестированные доходы.

Будущая стоимость капитала (Future Value — FV) инвестированно-

го или депонированного на определенное число лет, с учетом накопления процентов определяется по формуле сложных процентов

FV PV 1 r |

, |

(2) |

t |

|

Коэффициент наращения

(Future Value Interest Factor — FVIF(t, r))

15

где FV (Future Value) — будущая стоимость сегодняшних вложений; PV (Present Value) — настоящая стоимость капитала; t — период осуществления платежа; r — номинальная ставка процента (interest rate).

В случае внутригодового начисления процентов в формулу вводится значение показателя количества выплат в год (m):

FV PV 1 r |

m |

t m |

(3) |

|

, |

где m — число периодов начисления процентов в год.

Для расчета значения будущей стоимости капитала в Microsoft Excel используется встроенная финансовая функция = БС(). Аргументами функции являются: «Ставка» — процентная ставка (r/m), «Кпер» - общее число периодов выплат (t*m), «Пс» — приведенная (нынешняя) стоимость капитала (PV).

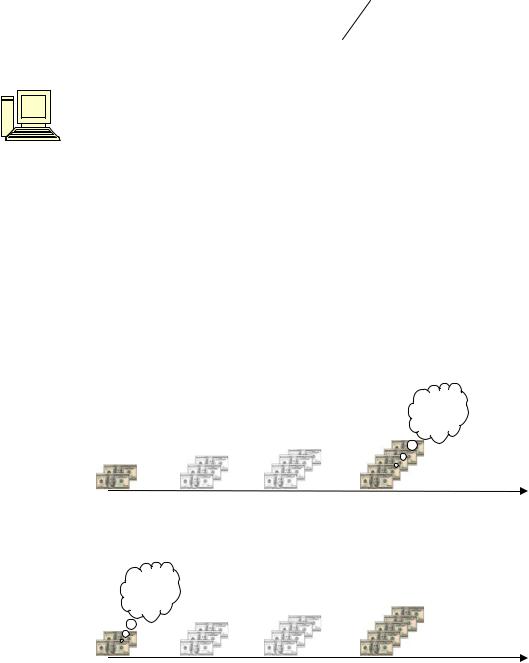

Процесс приведения настоящей (сегодняшней) стоимости денег к стоимости в будущем периоде называется наращением или компаундингом. Обратный процесс пересчета будущей денежной суммы в настоящую называется дисконтированием.

Наращение

?

?

0 |

1 |

2 |

3 |

периоды (t) |

Дисконтирование

?

?

0 |

1 |

2 |

3 |

периоды (t) |

16

Дисконтирование (discounting — букв. англ. «снижение стоимости, уценка») — процедура приведения разновременных денежных потоков к одному моменту времени, как правило, началу расчетного периода.

Настоящая (приведенная) стоимость капитала (Present Value —

PV):

1 |

|

|

||

PV FV 1 r t , |

(4) |

|||

|

|

|

||

Коэффициент дисконтирования |

||||

|

||||

(Present Value Interest Factor—- PVIF(t, r)) |

|

|||

Для расчета значения настоящей (приведенной) стоимости капитала в Microsoft Excel используется встроенная финансовая функция = ПС().

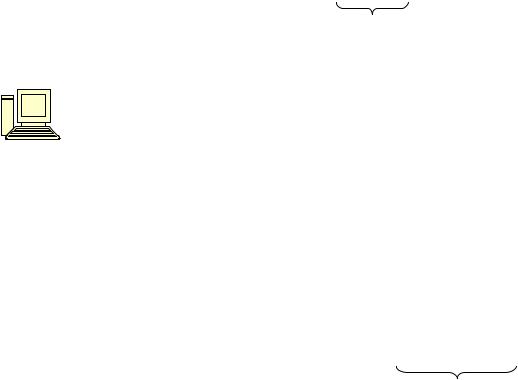

Будущая стоимость обыкновенного аннуитета (Future Value of an Annuity — FVA)

T |

|

(1 r) |

t |

1 |

|

|

|

FVA C (1 |

r)t C |

|

|

|

(5) |

||

r |

|

|

, |

||||

t 1 |

|

|

|

|

|

Коэффициент будущей стоимости аннуитета

(Future Value Interest Factor of an Annuity — FVIFА(t, r))

где С — периодический эквивалентный платеж (сумма равновеликих платежей, получаемых (выплачиваемых) в конце каждого периода).

17

С помощью формулы (5) можно определить будущую стоимость

периодических равновеликих платежей

?

?

0 1 2 3 периоды (t)

Размер платежа, вносимого в конце каждого периода в течение установленного срока для накопления определенной суммы (так называемый

взнос в фонд возмещения капитала), рассчитывают по формуле

|

r |

|

|

|

C FVA |

|

|

(6) |

|

t |

|

|||

|

(1 r) |

1 . |

|

|

Настоящая (текущая) стоимость обыкновенного аннуитета (Present Value of an Annuity — PVA)

|

|

|

1 |

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

T |

1 |

(1 r) |

t |

|

||||

PVA C |

C |

|

|

|

|

(7) |

||

(1 r)t |

|

r |

|

|

||||

t 1 |

|

|

|

. |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Коэффициент настоящей (дисконтированной)

стоимости аннуитета

(Present Value Interest Factor of an Annuity — PVIFА(t,r))

С помощью формулы (7) можно определить сегодняшнюю стоимость

ряда будущих равновеликих поступлений

?

?

0 1 2 3 периоды (t)

18

Условиями долгосрочного кредита иногда предусматривается возврат основного долга и процентов по нему равновеликими платежами в течение всего срока займа. Такой способ погашения долга называют амортизацией капитала. Размер взноса на амортизацию капитала (сумма аннуитетного платежа) рассчитывают по формуле

|

|

|

|

|

|

|

|

r |

|

|

|

(8) |

|

C PVA |

|

|

|

|

||

|

1 |

|

|

|||

1 |

|

|

. |

|

||

|

|

|

||||

|

(1 r) |

t |

|

|||

|

|

|

|

|

||

Размер периодического платежа для аннуитета постоянен, но соотношение суммы процентов за кредит и суммы возврата основного долга изменяется с каждым платежом. Большая часть первого платежа идет на выплату процентов. По мере уменьшения долга уменьшается и выплата процента, в то время как сумма выплаты основного долга возрастает.

Сумму периодического платежа для аннуитета (С) можно вычислить в Microsoft Excel с помощью функции =ПЛТ().

Размер платежа для аннуитета, направляемого на погашение основной суммы по кредиту за t-й период, можно вычислить с помощью функции = ОСПЛТ().

Размер платежа для аннуитета, направляемого на погашение процентов по кредиту за t-й период, можно вычислить с помощью функции = ПРПЛТ().

Годовая эффективная процентная ставка — Rгод рассчитывается по формуле

|

|

r m |

|

|

|

|

R |

1 |

|

|

1 |

, |

(9) |

|

||||||

год |

|

m |

|

|

||

где r — объявленная (номинальная) ставка процента за год; m — число периодов в году.

19

Для расчета значения годовой эффективной процентной ставки в Microsoft Excel используется встроенная финансовая функция =ЭФФЕКТ().

Эффективная процентная ставка рассчитывается по формуле

R FV PV

(10)

PV .

Эффективная процентная ставка отражает уровень дохода на вкладываемый капитал за весь период.

Задание 2. Вклад на сумму 1АБ* тыс. руб. размещен на срок 2 года под 1А % годовых. Определите будущую стоимость вклада, сумму дохода на капитал и годовую эффективную процентную ставку, если проценты по вкладу начисляются:

1)ежегодно,

2)ежеквартально.

Задание 3. На петербургском судостроительном заводе «Пелла» по заказу ЗАО «Портовый флот» строится новый буксир стоимостью 3 млн евро. Для полной оплаты судна ЗАО «Портовый флот» может взять кредит на 2 года на сумму 2 млн евро под 12% годовых (начисление процентов производиться ежемесячно). Рассчитайте, какую сумму выплатит ЗАО «Портовый флот» по этому кредиту и найдите годовую эффективную ставку процента.

Задание 4. Руководством судоходной компании принято решение для покупки нового судна ежемесячно переводить по 650 тыс. руб. на специальный счет. Начисление процентов по счету будет осуществляться

* АБ — шифр-задание студенту. Для студентов очно-заочной и заочной форм обучения шифр определяется по последним двум цифрам номера зачетной книжки: значению А соответствует предпоследняя цифра, значению Б — последняя цифра. Студентам очной формы обучения индивидуальный шифр выдается преподавателем.

20