№115.12 Пантина

.pdfежемесячно по ставке 10% годовых. Определите, какой суммой будет обладать компания через три года.

Задание 5. City Bank готов выдать судоходной компании кредит на покупку судна на сумму 20 млн долл. Погашение кредита будет осуществляться ежеквартально в течение 7 лет. Рассчитайте сумму периодического платежа, если банк взимает 8% годовых.

Задание 6. Сумма арендных платежей, получаемых судовладельцем от сдачи судна в бербоут-чартер, составляет 600 тыс. евро в год. Срок полезного использования судна истекает через 5 лет, рыночная стоимость судна к этому периоду по прогнозу экспертов составит 1,8 млн евро. Оцените целесообразность немедленной продажи судна за 3,5 млн евро, если стоимость капитала составляет 10%. Расходы по продаже судна игнорируются.

Задание 7. Инвестор готов вложить 1,9 млн евро в строительство плавучего дока для ремонта судов дедвейтом до 8,5 тыс. т. Период строительства составит 2 года после осуществления инвестиций. Ввод плавдока в эксплуатацию будет приносить инвестору ежегодно по 600 тыс. евро в течение 8 лет. Рассчитайте будущую стоимость инвестиций, если цена капитала равна 12%.

Методические указания к выполнению заданий 2–7

1. Используя данные задания, составляется таблица исходных данных по форме табл. 3.

|

|

Исходные данные |

|

|

|

Таблица 3 |

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

Наименование показателя |

|

Условное обозначение |

Единицы |

|

Значение |

|

|

|

|

|

|

|

||||

|

|

|

измерения |

|

|

|||

|

|

|

|

|

|

|

|

|

21

2.Для проведения расчетов используются формулы, представленные в справочно-информационном материале по теме.

3.Расчет текущей стоимости аннуитета (PVA) можно выполнить следующими способами:

3.1. Подставить в формулу (7) численное значение коэффициента PVIFA (t∙m, r/m) из финансовых таблиц (Приложение); значение коэффициента равно текущей стоимости одной денежной единицы для t∙m периодов начисления по ставке процента r/m;

3.2. Выполнить расчет коэффициента PVIFA (t∙m, r/m) и найти значение текущей стоимости аннуитета по формуле (7);

3.3. Воспользоваться встроенной финансовой функцией Microsoft

Excel = ПС().

Расчет текущей стоимости капитала (PV), будущей стоимости капитала (FV), будущей стоимости аннуитета (FVA) выполняется аналогично.

4.На основании результатов расчетов делаются соответствующие выводы в письменной форме.

Для решения задачи с фиксированной суммой платежа за кредит в Microsoft Excel можно воспользоваться шаблоном Рассрочка. Выберите команду Создать, в поисковой строке «Поиск шаблонов на сайте Office.com» введите «рассрочка». Найденный шаблон загрузите в компьютер. Сохраните книгу под новым именем и введите исходные значения для расчета.

Задание 8. Стивидорная компания намерена приобрести кран стоимостью БА* млн руб. Поставщик может дать рассрочку сроком на 1 год с условием внесения 3А% предоплаты под 2Б % годовых, выплаты по кре-

* БА — индивидуальный шифр-задание студента, для студентов очной формы обучения выдается преподавателем, для студентов очно-заочной и заочной форм обучения, определяется по последним двум цифрам номера зачетной книжки. Значению А соответствует предпоследняя цифра, значению Б — последняя цифра.

22

диту производятся ежемесячно. Постройте графики погашения по коммерческому кредиту, если по условиям договора:

1)погашение основного долга осуществляется равными долями;

2)сумма периодического платежа постоянна.

Методические указания к выполнению задания 8

1.Формализация задачи проводиться по форме табл. 3.

2.График выплат по кредиту на условиях погашения суммы основного долга равными долями строиться по макету табл. 4.

Таблица 4

График выплат по кредиту при погашении основного долга равными

суммами, тыс. руб.

Период

Остаток долга на |

Погашение основного |

Проценты |

Ежемесячный |

начало периода |

долга (равными долями) |

по кредиту |

платеж |

|

|

|

|

1 |

2 |

3 |

4 |

5 |

ИТОГО:

1

…

2.1. Рассчитывается сумма погашения основного долга и заполняется гр.3, затем рассчитывается остаток долга на начало каждого периода и заполняется гр. 2.

2.2.Рассчитываются суммы процентов за кредит, исходя из процентной ставки за период (r/m) и остатка долга на текущий период. Заполняется гр. 4 (гр. 4t = гр. 2t r/m).

2.3.Рассчитывается размер ежемесячного платежа исходя из суммы, уплачиваемой в погашение основного долга и процентов за период. Заполняется гр. 5.

2.4.Заполняется строка с итоговыми значениями по графам.

3. График выплат по кредиту с фиксированной суммой платежа оформляется по макету табл. 5.

23

Таблица 5 График выплат по кредиту при фиксированной сумме платежа, тыс. руб.

Период

t

1

ИТОГО:

1

…

Остаток долгана |

|

Погашение |

|

Проценты по |

|

Ежемесячный платеж |

||

|

основного |

|

|

|||||

начало периода |

|

долга |

|

кредиту |

|

(фиксированная сумма) |

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

2 |

|

=ОСПЛТ() |

|

|

=ПРПЛТ() |

|

|

=ПЛТ() |

3 |

|

4 |

|

5 |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3.1.По формуле (8) рассчитывается сумма периодического платежа

изаполняется гр. 5«Ежемесячный платеж».

3.2.В гр. 2 вносится значение остатка долга на начало 1-го периода. Рассчитывается сумма процентов по кредиту на остаток долга 1-го периода, заполняетсязначение гр. 4 1-го периода.

3.3.Рассчитывается сумма платежа, уплачиваемая в счет погашения основного долга в 1-ом периоде, и заполняется гр. 3t1 (гр. 5t1 – гр. 4t1 =

гр. 3t1)

3.4. Остаток долга, последующих периодов, вычисляется как разность остатка долга предыдущего периода и суммой погашения основного долга запредыдущий период (гр. 2t+1= гр. 2t – гр. 3t).

3.5.Расчет для следующих периодов производится по описанному выше алгоритму.

3.6.Рассчитываются итоговые значения по графам.

Задание для самостоятельной работы

Выполните задания 2–8 в программе Microsoft Excel с использованием встроенных финансовых функций. Результаты представьте в рабочей книге Excel.

Воспользуйтесь шаблоном Рассрочка для выполнения задания 8.

24

Контрольные вопросы

1.Определите, в чем смысл временной ценности денег. Почему необходимо учитывать временной фактор при оценке финансовых показателей? Какие факторы влияют на изменение стоимости денег во времени?

2.Что понимают под понятием «стоимость капитала»? Назовите, какие факторы влияют на ее величину.

3.Оцените, какое предложение более выгодно для инвестирования 50 000 руб. на два года: под 15% годовых с ежегодным начислением процентов или по ставке 1,3% в месяц.

4.На депозитный счет в банке положены 10 000 долл. США на срок 3 года, проценты начисляются по простой ставке 20% годовых. Найдите величину процента, получаемого вкладчиком за этот период.

а) 6000; б) 2000; в) 3000.

5.Раскройте содержание термина «аннуитет».

6.С помощью каких встроенных финансовых функций Microsoft Excel решается задача с аннуитетными платежами?

7.Охарактеризуйте суть процедуры наращения.

8.Охарактеризуйте суть процедуры дисконтирования.

9.Опишите порядок расчета будущей стоимости капитала и приведите ситуацию, когда производится вычисление этого показателя.

10.Опишите порядок расчета настоящей стоимости капитала и приведите ситуацию, когда производится вычисление этого показателя.

11.Опишите порядок расчета будущей стоимости аннуитета и приведите ситуацию, когда производится вычисление этого показателя.

12.Опишите порядок расчета настоящей стоимости аннуитета и приведите ситуацию, когда производится вычисление этого показателя.

13.Назовите способы, которыми можно определить будущую стоимость капитала при заданной ставке дисконта r и n периодовначисления.

25

ТЕМА 3. РАСЧЕТ ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИ ТИПОВЫХ ВАРИАНТОВ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

Учебная цель: определение нормы дохода, освоение методов и приобретение практических навыков расчета показателей эффективности инвестиционных проектов: чистого дисконтированного дохода, индекса доходности, периода окупаемости, внутренней нормы доходности и др. Приобретение навыков расчета показателей эффективности инвестированного и собственного капитала, а также расчетов, связанных с использованием лизинговых форм финансирования инвестиций.

Справочно-информационный материал

Первым шагом для определения эффективности инвестиционного проекта является обоснование приемлемой для инвестора нормы дохода как способа количественной оценки его экономического интереса. Норма дохода выражает экономический интерес инвестора, как мера компенсации за отказ потребления в текущем моменте. В соответствии с целями и задачами предпринимательской деятельности, экономический интерес материализуется в прибыли, а мера компенсации выражается соотношением прибыли с инвестируемыми средствами, альтернативной формой использования которых является текущее потребление. Таким образом, соотношение прибыли и средств, инвестируемых в развитие производства, выраженное в процентах, следует называть нормой дохода, приемлемого для инвестора. Следует учесть, что прирост капитала инвестора должен также компенсировать и обесценение денежных средств, в связи с инфляцией, и гарантировать возмещение возможных потерь в связи с наступлением инвестиционных рисков.

Русскоязычная терминология, используемая в инвестиционном анализе, окончательно не устоялась, поэтому в экономической литературе

26

можно встретить разные наименования показателей эффективности инвестиционных проектов.

1. Чистый дисконтированный доход (ЧДД), чистая приведенная

(текущая) стоимость (Net Present Value — NPV) — это интегральный экономический эффект проекта. Он определяется как разность между результатами и затратами по проекту за расчетный период с учетом фактора времени, т.е. разновременные денежные потоки проекта дисконтируются для получения их стоимости на текущий момент времени. ЧДД показывает, насколько суммарные приведенные доходы по проекту выше суммарных приведенных затрат:

T |

ЧДП |

T |

|

(11) |

ЧДД |

t |

ДДПt |

|

|

t 1 |

1 Е t |

t 1 |

, |

|

где ЧДПt — чистый денежный поток t-го периода; Е — ставка дисконта. Чистый денежный поток (ЧДПt) определяется как разность между входящими и исходящими денежными потоками по проекту на каждом

шаге расчета.

Критерий ЧДД является наиболее универсальным и предпочтительным при анализе инвестиционных проектов, так как именно он характеризуетожидаемый приросткапитала инвесторов с учетом фактора времени.

Дисконтированный денежный поток t-го периода (ДДПt) определя-

ется по формуле |

|

|

|

ДДПt ЧДПt t |

ЧДП |

(12) |

|

t |

, |

|

|

(1 Е )t |

|

||

где αt *— коэффициент дисконтирования для t-го периода при норме дисконта Е.

Общепринятая табличная форма расчета ЧДД включает 4 этапа:

* В финансовых вычислениях этот коэффициент обозначается как PVIF (t,r)

27

Наименование пока- |

|

|

|

Шаг расчета |

|

|

|

|||

|

|

|

|

|

|

|

|

|

ИТО- |

|

зателя |

0 |

1 |

2 |

… |

|

|

|

… |

Т |

|

|

|

|

|

|

|

|

|

|

|

ГО |

Чистый денежный |

|

|

|

|

|

|

|

|

|

|

поток |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Кумулятивный чи- |

|

|

|

|

|

|

|

|

|

|

стый денежный по- |

|

|

|

|

|

|

|

|

|

|

ток |

|

|

|

|

|

|

|

|

|

|

Коэффициент дис- |

|

|

|

|

|

|

|

|

|

|

контирования |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Чистый дисконтиро- |

|

|

|

|

|

|

|

|

|

|

ванный денежный |

|

|

|

|

|

|

|

|

|

|

поток |

|

|

|

|

|

|

|

|

|

|

Кумулятивный дис- |

|

|

|

|

|

|

|

|

|

|

контированный де- |

|

|

|

|

|

|

|

|

|

|

нежный поток |

|

|

|

|

|

|

|

|

|

|

1. Рассчитывается чистый поток |

|

|

|

||

денежных средств за каждый пе- |

Чистый |

доход |

|||

риод (шаг расчета) (ЧДПt или |

(ЧД) — накоп- |

||||

NCFt) |

|

ленный |

эффект |

||

2. Рассчитываются или выписы- |

(сальдо |

денеж- |

|||

ного потока) за |

|||||

ваются из финансовых таблиц |

расчетный |

пе- |

|||

коэффициенты |

дисконтирования |

||||

риод |

|

|

|||

для каждого периода — αt |

|

|

|||

|

|

|

|||

3. Умножением чистого денеж- |

Чистый |

|

дис- |

||

ного потока t-го периода на соот- |

контированный |

||||

ветствующий |

коэффициент αt |

доход |

(ЧДД, |

||

рассчитывается |

чистая текущая |

NPV) — накоп- |

|||

стоимость денежных средств на |

ленный дискон- |

||||

каждом шаге (ДДПt) |

тированный |

рас- |

|||

4. Рассчитывается чистая дис- |

эффект |

за |

|||

четный период |

|||||

контированная стоимость денеж- |

|

|

|

||

ных средств по проекту нарастающим итогом (ДДП t)

Рис. 1. Этапы расчета ЧДД в табличной форме

Для расчета значения чистой приведенной стоимости в при-

Для расчета значения чистой приведенной стоимости в при-

кладной программе Microsoft Excel используется встроенная финан-

кладной программе Microsoft Excel используется встроенная финан-

28

совая функция =ЧПС(). С помощью функции =ЧПС() денежные потоки приводятся к периоду, предшествующему первому денежному потоку, связанному с проектом.

2. Индекс доходности (ИД), Индекс прибыльности (Profitability Index — PI). Показывает приведенную стоимость доходов по проекту в расчете на единицу приведенных инвестиционных затрат (ден. ед./ден. ед.). Определяется как увеличенное на единицу отношение приведенной стоимости будущих денежных поступлений по проекту к величине первоначального капитала:

ИД |

ДД |

|

ЧДД К |

|

ЧДД |

1, |

(13) |

|

К |

К |

К |

||||||

|

|

|

|

|

||||

где ДД — дисконтированный доход проекта;К — |

инвестиционные за- |

|||||||

траты. |

|

|

|

|

|

|

|

|

Этот критерий наиболее предпочтителен, когда необходимо упорядочить независимые проекты для создания оптимального портфеля в случае ограниченности финансовых ресурсов.

3.Период (срок) окупаемости (Ток), (Payback Period — PbP). Пе-

риод времени, за который инвестиции возмещаются за счет будущих денежных поступлений по проекту. Период окупаемости отражает ликвидность и рискованность проекта.

4.Дисконтированный период окупаемости проекта (Токд ), (Dis-

counted Payback Period — DPbP) — это период времени, за который сумма приведенных поступлений от реализации проекта покроет сумму приведенных затрат.

При определении дисконтированного срока окупаемости прослеживаются следующие закономерности: отсрочка поступлений доходов увеличивает срок окупаемости; увеличение ставки дисконта ведет к увеличению срока окупаемости.

29

При прочих равных условиях инвестиционный проект с меньшим сроком окупаемости является менее рискованным.

5. Внутренняя норма доходности (ВНД), внутренняя норма рен-

табельности, внутренняя ставка доходности (ВСД) (Internal Rate of Return

— IRR) численно равна ставке дисконта, при которой приведенная стоимость суммы будущих поступлений равняется приведенной стоимости затрат или ЧДД=0, т. е.

T |

|

ЧДП |

|

|

(14) |

ЧДД |

|

t |

0 |

|

|

1 |

t |

. |

|

||

t 1 |

ВНД |

|

|

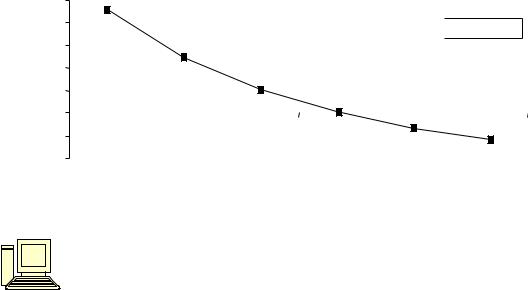

Для определения внутренней нормы доходности методом последовательных итераций производится расчет чистого приведенного дохода при разных ставках дисконта, пока в результате вычислений значение ЧДД не приблизиться к нулю. Зависимость чистого дисконтированного дохода от ставки дисконта можно представить графически (рис. 2). Точка пересечения оси абсцисс показывает ставку дисконта, при которой ЧДД по проекту будет равен нулю.

ден. ед.

ЧДД

ЧДД

|

|

|

|

|

|

|

|

|

Ставка |

|

10% |

15% |

20% |

25% |

30% |

35% |

|

||||

дисконта |

||||||||||

|

||||||||||

Рис. 2. Зависимость между чистым дисконтированным доходом и ставкой дисконта

Для расчета внутренней ставки доходности в прикладной программе Microsoft Excel используется встроенная функция =ВСД(). В

30