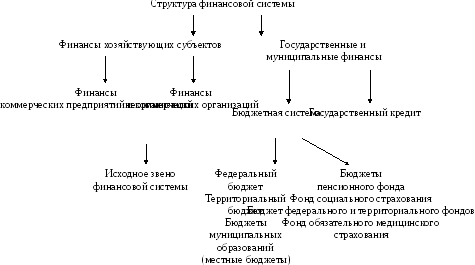

Финансовая система

Финансовая система – это совокупность различных сфер (звеньев) финансовых отношений, каждая из которых характеризуется особенностями формирования денежных средств различной формы в общественном производстве.

Включает в себя централизованные и децентрализованные финансы.

Принципы построения финансовой системы (два основных):

Принцип демократического централизма:

Сосредоточение большой части денежных ресурсов в руках государства.

Точное выполнение директивных указаний центра со стороны нижестоящих финансовых учреждений.

Строгий финансовый контроль за деятельность предприятий и организаций.

Совпадение статей доходов и расходов.

Принцип фискального федерализма. Сущность которого сводится к четкому разграничению функций между отдельными звеньями финансовой системы.

Проявляется в:

Местные бюджеты не входят своими доходами и расходами в государственный федеральный бюджет.

Предполагает проведение самостоятельной финансовой политики (бюджетно-налоговой) с одной стороны государство (или федерация) с другой стороны субъектами федерации и муниципалитетами.

Государство осуществляет финансовую политику.

Финансовая политика – это мероприятие по мобилизации, распределению и перераспределению финансовых средств и использованию для развития национальной экономики.

Финансовая политика складывается из двух связанных направлений деятельности государства:

Фискальная политика – это политика, в области налогообложения и регулирования структуры государственных расходов с целью воздействия на экономику.

Бюджетная политика – политика в области регулирования бюджета.

Налоговая система государства.

Налоги – это обязательные платежи, осуществляемые юридическими или физическими лицами в порядке … и на условиях определяемыми законодательными актами.

Налоговая система – совокупность взимаемых в государстве налогов, сборов, пошлин и других платежей, а также формы и методы их построения.

Основные признаки налоговой системы:

Хозяйственная самостоятельность плательщика.

Легальный характер платежей по налогам.

Адам Смит сказал: «Налоги для тех, кто их платит – не рабство, а свобода».

Налоги появились с момента образования государства. Налоговая система связана с развитием экономики и государства.

Функции налогов в государстве:

Фискальная функция. Налоговые поступления являются главным источником формирования государственного бюджета. Налоги – источник пополнения государственного бюджета.

Регулирующая функция. Государство, изменяя условия налогообложения, способствует решению важнейших социально-экономических проблем.

Стимулирующая функция. Маневрируя налоговыми ставками, льготами и санкциями, государство стимулирует инвестиции, научно-технический прогресс и т.д.

Распределительная функция. Посредством этой функции происходит перераспределение доходов юридических и физических лиц в соответствии с принятыми в обществе критериями целесообразности и социальной справедливости.

Основные принципы налоговой системы:

Всеобщность – обхват налогами всех экономических субъектов получающих доходы.

Стабильность – устойчивость основных видов налогов и налоговых ставок в течение ряда лет.

Обязательность – принудительность, неотвратимость уплаты налогов.

Равнонапряженность – равномерное распределение налогового бремени среди налогоплательщиков.

Социальная справедливость – установление налоговых ставок и налоговых льгот таким образом, чтобы все налогоплательщики были приблизительно в одинаково равных условиях, а налогоплательщики с низким уровнем налогов в щадящих условиях.

Два подхода в справедливости налогообложения:

Концепция получаемых благ: физические и юридические лица должны выплачивать налоги пропорционально тем выгодам, которые получают от государства.

Концепция платежеспособности: те, кто получают большие доходы, должны платить и большие налоги, а те, кто получают маленькие доходы соответственно маленькие налоги. Равенство для равных и неравенство для неравных.

Первый закон Эйнгеля: для людей с большими доходами убрать часть их доходов, а для людей с маленькими доходами забрать меньше доходов.

В какой степени допустимо неравенство?

Классификация налогов по разным признакам:

В зависимости от объекта обложения:

Прямые.

Косвенные.

Объектом прямых налогов является доход и имущество физических и юридических лиц.

Пример: подоходный налог, налог на прибыль, земельный налог, социальный налог и т.д.

Косвенные – налоги на потребление, они включаются в цену товара, и их оплачивает потребитель.

Объектом косвенных налогов является хозяйственный оборот и отдельные товары.

Пример: налог на добавленную стоимость, акцизный налог, таможенные пошлины и т.д.

В зависимости от размера налоговой ставки:

Пропорциональные – ставка одинакова для всех оплачиваемых сумм.

Прогрессивные – средняя ставка повышается по мере роста облагаемой суммы.

Регрессивные – средняя ставка понижается по мере роста облагаемой суммы.

В зависимости от государственного и бюджетного устройства:

Общегосударственные (федеральные) – взимаемые центральным правительством.

Региональные – взимаемые региональными органами управления (субъектами).

Местные – взимаемые муниципалитетами.