Прибыли и убытки

Данный подраздел содержит таблицу "Отчет о прибылях и убытках", которая отображается в виде отдельного окна и позволяет проанализировать составляющие, из которых складывается прибыль предприятия. Для просмотра таблицы на панели инструментов также предусмотрена кнопка “Прибыли-убытки”.

Таблица отражает порядок расчета прибыли. Результаты каждого шага расчетов помещаются в соответствующих строках.

Содержимое ключевых строк таблицы:

Строка “Валовой объем продаж” равен сумме поступлений от продажи продукции за вычетом НДС.

Строка “Чистый объем продаж” вычисляется как разность валового объема продаж, потери и налогов с продаж.

Строка “Валовая прибыль” определяется как разность чистого объема продаж и прямых издержек.

Строка “Прибыль до выплаты налога” вычисляется как значение валовой прибыли минус сумма: налога на имущество, постоянных издержек, амортизации, процентов по кредитам, другие издержек и убытки предшествующих периодов. К прибыли добавляется сумма других доходов, если они есть: проценты по вкладам, доходы от продажи ценных бумаг и т.п. В расчет прибыли не включаются инвестиционные затраты на приобретение активов и доходы от продажи основных средств и источники финансирования. Например, поступление заемных средств не включается в расчет как доход, а возвращение кредита не входит в статьи расходов. При этом выплата процентов за кредит учитывается в расчетах, и может относиться на затраты или на чистую прибыль.

Строка “Налогооблагаемая прибыль” складывается из суммы прибыли до выплаты налогов, суммы издержек, отнесенных на прибыль и прибыли от курсовой разницы.

Строка “Чистая прибыль” получается после вычитания из налогооблагаемой прибыли налога на прибыль. Данные этой строки должны иметь положительную динамику. Зачение чистой прибыли, по крайней мере, в последнем периоде проекта должно быть со знаком “плюс”. Только в этом случае имеет смысл дальнейший анализ отчета: “Кэш-фло”. В противном случае выполняется корректировка исходных данных, имеющих прямое влияние на величину прибыли: объем сбыта, прямые издержки производства, цена сбыта, зарплата персонала, общие издержки, расположенные в разделе “Операционный план”. После внесения изменений выполняется очередной расчет проекта.

.![]()

Кэш-фло

Отчет о движении денежных средств или "Кэш-фло" (от англ. CashFlow) показывает денежные поступления и выплаты, связанные с основными статьями доходов и затрат. Он отображается при открытии подраздела “Кэш-фло” или по нажатию одноименной кнопки на панели инструментов.

Таблица о движении денежных средств содержит три раздела, соответствующих основным направлениям деятельности компании:

Кэш-фло от операционной деятельности.

Кэш-фло от инвестиционной деятельности.

К

эш-фло

от финансовой деятельности.

эш-фло

от финансовой деятельности.

В разделе "Кэш-фло от операционной деятельности" представлены денежные поступления и выплаты, связанные со сбытом, производством, расчетами по налогам, операциями по размещению временно свободных денежных средств. Производственные затраты объединены в две группы: "Суммарные прямые издержки" и "Суммарные постоянные издержки".

Раздел "Кэш-фло от инвестиционной деятельности" отражает движение денежных средств, связанных с инвестиционным периодом реализации проекта и включает затраты на приобретение активов, издержки подготовительного периода и др.

Раздел "Кэш-фло от финансовой деятельности" отражает поступления и выплаты денежных средств по операциям, связанным с финансированием проекта: заемные средства, собственный (акционерный) капитал, лизинговые платежи и др.

Две итоговые строки таблицы "Кэш-фло" отражают баланс наличности на начало и конец каждого периода, который позволяет судить о наличии достаточного количества денежных средств для покрытия обязательств. Баланс наличности не должен принимать отрицательного значения ни в одном из периодов проекта. В случае дефицита денежных средств, т.е. отрицательного значения баланса требуется привлечение дополнительных источников финансирования в виде заемного или акционерного капитала (раздел Финансирование). Капитал должен привлекаться только в те периоды, когда это необходимо. Поэтому выравнивание таблицы начинается с первого периода с отрицательным балансом и продолжается до тех пор пока все периоды не будут иметь положительное значение. При этом для обновления содержимого таблицы после каждого изменения схемы финансирования в разделе “Финансирование” выполняется пересчет проекта.

Данные денежных потоков таблицы "Кэш-фло" можно пересчитать с учетом ставки дисконтирования. Для этого нужно выбрать из контекстного меню пункт "Дисконтирование". Ставки дисконтирования в первой и второй валютах устанавливаются в подразделе "Настройка расчета" раздела "Проект".

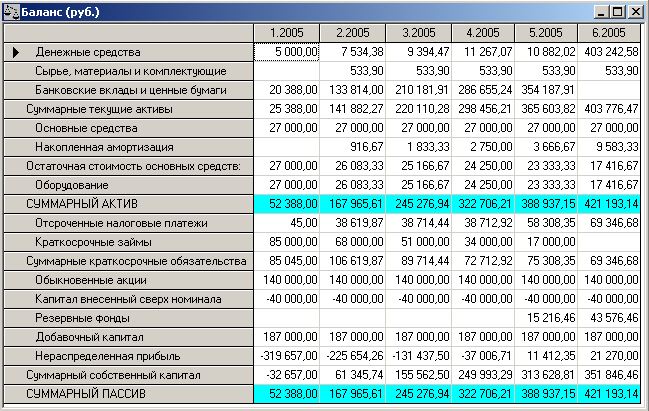

Б![]() аланс

аланс

Для просмотра отчета “Баланс” нужно нажать одноименную кнопку текущего раздела или кнопку с таким же названием на панели инструментов.

Баланс отражает структуру активов, обязательств и собственных средств предприятия на каждом этапе реализации проекта. Анализ совокупности балансовых показателей позволяет оценить риск финансовых вложений в проекты, осуществляемые компанией.

В структуре активов баланса выделены три основных группы:

Текущие активы. В их состав входят денежные средства, дебиторская задолженность, средства, находящиеся в производственном и торговом обращении, а также финансовые вложения и краткосрочные предоплаченные расходы. Их общая величина отражается в строке "Суммарные текущие активы".

Основные средства. Общая стоимость основных средств отражается в балансе в строке "Основные средства", а их износ учитывается в строке "Накопленная амортизация". Остаточная стоимость этого вида активов (за вычетом амортизации) указывается в строке "Остаточная стоимость основных средств".

Инвестиции. В группу этих активов входят: инвестиции в основные фонды, инвестиции в ценные бумаги, имущество в лизинге.

В структуре пассивов баланса также выделены три группы:

Краткосрочные обязательства. К ним относятся кредиторская задолженность по начисленным, но еще не выплаченным налогам (отсроченные налоговые платежи), краткосрочные займы, кредиторская задолженность по оплате за поставленную продукцию (счета к оплате), обязательства по поставке товаров, оплаченных покупателем (полученные авансы). Общая величина пассивов этой группы указана в строке "Суммарный собственный капитал".

Долгосрочные займы.

Собственный капитал.