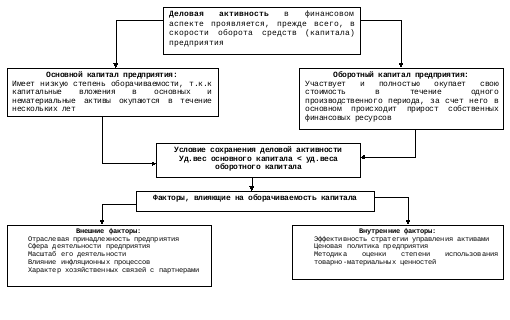

Тема 3.4. Деловая активность предприятия

Показатели деловой активности предприятия

|

Показатели |

Способ расчета |

|

1.Оборачиваемость средств в расчетах (в оборотах) |

КОср=Вреал/ДЗс Вреал – выручка от реализации продукции ДЗс – средняя сумма дебиторской задолженности |

|

2. Оборачиваемость запасов (в оборотах) |

КОз*=Sреал/Зс Sреал – себестоимость реализации продукции Зс – средняя величина запасов |

|

3. Оборачиваемость запасов (в днях) |

КОз=360дней/Коз* |

|

4. Оборачиваемость кредиторской задолженности (в днях) |

КОкз=(КЗс*360)/Sреал КЗс – средняя величина кредиторской задолженности |

|

5. Продолжительность операционного цикла |

Тпц= КОср+КОз |

|

6. Продолжительность финансового цикла |

Тфц=Тпц-КОкз |

|

7. Коэффициент погашаемости дебиторской задолженности |

КОдз=ДЗс/КОср |

|

8. Оборачиваемость собственного капитала |

КОк=Вреал/Ксоб Ксоб – средняя величина собственного капитала |

|

9. Оборачиваемость совокупного капитала |

КОсов=Вреал/Бс Бс – средний итог баланса |

|

10. Коэффициент устойчивости экономического роста |

Кус= Пч-Д/Ксоб Пч – чистая прибыль предприятия Д – сумма выплаченных дивидендов |

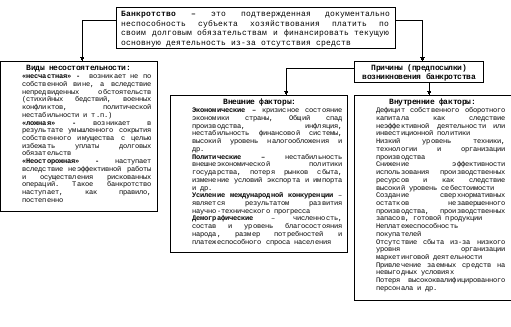

Тема 3.5. Банкротство предприятия

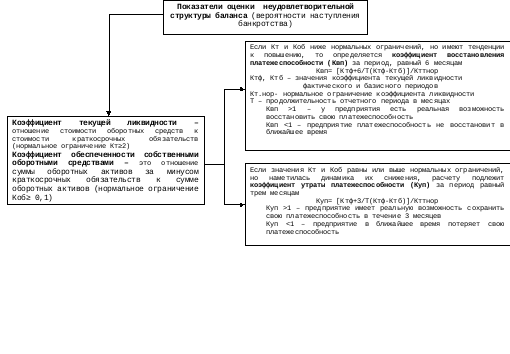

Интегральная (балльная) оценка финансовой устойчивости (платежеспособности) предприятия

|

Наименование показателей |

Границы значений показателей и баллов по классам | |||||||||

|

1 класс |

2 класс |

3 класс |

4 класс |

5 класс | ||||||

|

значение |

балл |

значение |

балл |

значение |

балл |

значение |

балл |

значение |

балл | |

|

1. Коэффициент абсолютной ликвидности (Ка) |

0,25 и выше |

20 |

0,2 |

16 |

0,15 |

12 |

0,1 |

8 |

0,05 |

4 |

|

2. Коэффициент «критической оценки» (Кк) |

1,0 и выше |

18 |

0,9 |

15 |

0,8 |

12 |

0,7 |

9 |

0,6 |

6 |

|

3. Коэффициент текущей ликвидности (Кт) |

2,0 и выше |

16,5 |

1,9-1,7 |

15-12 |

1,6-1,4 |

10,5-7,5 |

1,3-1,1 |

6-3 |

1,0-0,3 |

1 |

|

4. Коэффициент финансовой независимости (Кф3) |

0,6 и выше |

17 |

0,59-0,54 |

15-12 |

0,53-0,43 |

11,4-7,4 |

0,42-0,4 |

6,6-1,8 |

Менее 0,4 |

1 |

|

5. Коэффициент обеспеченности собственными оборотными средствами (Коб) |

0,5 и выше |

15 |

0,4 |

12 |

0,3 |

9 |

0,2 |

6 |

0,1 |

3 |

|

6. Коэффициент обеспеченности запасов собственным капиталом (Кф2) |

1,0 и выше |

15 |

0,9 |

12 |

0,8 |

9 |

0,7 |

6 |

0,6 |

3 |

|

7. Итоговое минимальное значение баллов |

|

100-86 |

|

85-64 |

|

64-57 |

|

41-28 |

|

18 и ниже |

Характеристика классификации предприятий по степени риска банкротства исходя из интегральной оценки

|

КЛАСС |

ХАРАКТЕРИСТИКА |

|

1 КЛАСС |

Предприятия с хорошим запасом финансовой устойчивости, позволяющей быть уверенным в возврате заемных средств, т.е. уровень риска при кредитовании практически отсутствует |

|

2 КЛАСС |

Предприятия, имеющую некоторую степень риска по задолженности, но нет рассматриваемые как рискованные. При работе с такими предприятиями могут возникать, в крайних случаях, краткие просрочки платежей в несколько дней |

|

3 КЛАСС |

Проблемные предприятия – здесь вряд ли существует риск потери средств, но полное получение процентов представляется сомнительным |

|

4 КЛАСС |

Предприятия с высоким риском банкротства даже после принятия мер по финансовому оздоровлению. Кредиторы рискуют потерять свои средства |

|

5 КЛАСС |

Предприятия высочайшего риска и в текущий момент времени уже являются несостоятельными |