Сущность и содержание политики управления оборотными активами

Политика управления оборотными активами - это процесс, состоящий из совокупности мероприятий по формированию необходимого объема, оптимизации состава и обеспечению эффективного использования оборотных активов организации, а также определения оптимальной величины и структуры источников их финансирования1.

Политика управления оборотными активами должна обеспечить поиск компромисса между риском потери ликвидности и эффективностью работы. Для этого необходимо решить две важные задачи:

обеспечение платежеспособности. Организация, не имеющая достаточного уровня оборотного капитала, может столкнуться с риском неплатежеспособности;

обеспечение приемлемого объема, структуры и рентабельности активов. Различные уровни активов по-разному воздействуют на прибыль.

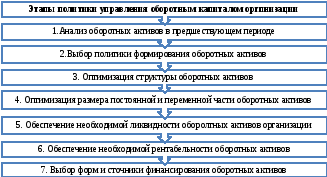

Основные этапы управления оборотными активами организации представлены на рис. 1. Рассмотрим более подробно содержание каждого этапа.

Рис. 1. Основные этапы политики управления оборотным капиталом.

Этап 1.Анализ оборотных активов в предшествующем периоде. На этом этапе рассматривается динамика оборотных активов, сопоставляются темпы и изменения объемов реализации и средней суммы всех активов, оборачиваемость оборотных активов, рентабельность.

Рассчитывается и оценивается длительность операционного, производственного и финансового циклов.

Продолжительность операционного цикла (ПОЦ) – период времени от момента расходования компанией денежных средств на приобретение входящих запасов до поступления денег от дебиторов за реализованную продукцию.

ПОЦ

=

+

+ +

+ +

+ ,

,

где ПОЦ – продолжительность операционного цикла, в днях;

–период

оборота среднего остатка денежных

активов, в днях;

–период

оборота среднего остатка денежных

активов, в днях;

–продолжительность

оборота запасов сырья, материалов и

других материальных факторов производства

в составе оборотных активов, в днях;

–продолжительность

оборота запасов сырья, материалов и

других материальных факторов производства

в составе оборотных активов, в днях;

–продолжительность

оборота запасов готовой продукции, в

днях;

–продолжительность

оборота запасов готовой продукции, в

днях;

продолжительность

оборота дебиторской задолженности, в

днях.

продолжительность

оборота дебиторской задолженности, в

днях.

Неэффективная система управления, неритмичность процесса производства, нерациональная структура оборотных активов, излишек оборотных активов приводят к замедлению оборачиваемости, увеличению продолжительности операционного цикла.

При разработке политики управления оборотными активами необходимо учитывать, что ускорение их оборачиваемости оказывает прямое и косвенное воздействие на размер прибыли компании. Прямое воздействие ускорения оборота активов на размер прибыли определяется тем, что повышение скорости этого оборота активов приводит к пропорциональному возрастанию суммы прибыли, генерируемой оборотными активами при прочих равных условиях. При косвенном воздействии снижение периода оборота оборотных активов приводит к снижению потребности в них. А уменьшение размера используемых оборотных активов вызывает снижение затрат, что при прочих равных условиях ведет к возрастанию размера прибыли.

В процессе управления оборотными активами в рамках операционного цикла выделяют производственные и финансовые циклы.

Производственный цикл характеризует период полного оборота материальных элементов оборотных активов, используемых для обслуживания производственного процесса, начиная с момента поступления сырья, материалов и полуфабрикатов и заканчивая моментом отгрузки изготовленной из них готовой продукции покупателям.

Формула для определения продолжительности производственного цикла имеет следующий вид:

ППЦ

=

+

+ +

+ ,

,

где ППЦ – продолжительность производственного цикла, в днях;

период

оборота среднего запаса сырья, материалов

и полуфабрикатов, в днях;

период

оборота среднего запаса сырья, материалов

и полуфабрикатов, в днях;

период

оборота среднего объема незавершенного

производства, в днях;

период

оборота среднего объема незавершенного

производства, в днях;

период

оборота среднего запаса готовой

продукции, в днях.

период

оборота среднего запаса готовой

продукции, в днях.

Финансовый цикл представляет собой период полного оборота денежных средств, инвестированных в оборотные активы, начиная с момента погашения кредиторской задолженности за полученное сырье, материалы и полуфабрикаты и заканчивая инкассацией дебиторской задолженности за поставленную продукцию.

ПФЦ

= ППЦ +

,

,

где ПФЦ - продолжительность финансового цикла, в днях;

ППЦ – продолжительность производственного цикла, в днях;

средний

период оборота дебиторской задолженности,

в днях;

средний

период оборота дебиторской задолженности,

в днях;

средний

период оборота кредиторской задолженности,

в днях.

средний

период оборота кредиторской задолженности,

в днях.

Рассчитывается СОК, чистых оборотных активов, чистых активов и текущих финансовых потребностей.

СОК = СК – В/оА = СОА = ТА – ЗК,

где СК – собственный капитал организации, В/оА – внеоборотные активы, ТА – текущие активы, ЗК – заемный капитал.

Чистый оборотный капитал (ЧОК) – это часть собственных и долгосрочных активов, вложенных в оборотные активы.

ЧОК = СК + ДЗ – В/оА = ЧОА = ТА – ТП,

где ДЗ – долгосрочные кредиты и займы, ТП – текущие пассивы.

Текущие финансовые потребности (ТФП) – это необходимая величина средств для финансирования текущей деятельности организации.

ТПФ = Оборотные активы – Наиболее ликвидные оборотные активы м- Кредиторская задолженность.

В настоящее время утвердилось понимание чистых активов как активов организации, свободных от всех долговых обязательств; получается, что чистые активы – это практически собственный капитал компании.

Взаимосвязь между размером получаемой прибыли и величиной оборотных активов показана на рисунке 2.

Рис 2. Взаимосвязь прибыли и оборотного капитала.

При низком уровне оборотного капитала производственная деятельность не поддерживается должным образом. Отсюда – возможная потеря ликвидности, периодические сбои в работе и низкая прибыль. При некотором оптимальном уровне оборотного капитала прибыль становится максимальной. Дельнейшее повышение величины оборотных средств приведет к тому, то организация будет иметь в распоряжении временно свободные, бездействующие текущие активы, а также излишние издержки финансирования, что повлечет снижение прибыли.

Этап 2. Выбор политики формирования оборотных активов:

Теоритически возможны четыре варианта:

Идеальная модель – текущие активы по величине совпадают с текущими обязательствами (чистый оборотный капитал равен нулю). Данная модель идеальна с точки зрения соответствия принципу финансирования долгосрочных целей за счет долгосрочных источников средств, текущей деятельности – за счет краткосрочных источников, однако она не реальна с практической точки зрения, поскольку не дает запаса финансовой прочности и ликвидности.

Агрессивная модель – долгосрочные пассивы являются источником финансирования внеоборотных активов и постоянной части текущих пассивов (чистый оборотный капитал равен постоянной части текущих пассивов). Переменная част текущих активов должна при этом покрываться кредиторской задолженностью и, в случае ее недостаточности, краткосрочными заемными средствами.

Консервативная модел предполагает отсутствие кредиторской задолженности и краткосрочных заемных средств. Все потребности компании полностью покрываются долгосрочными источниками. В этом случае риск потери ликвидности отсутствует полностью, тем не менее с позиции рентабельности данная модель не оптимальна и означает сокращение инвестиционных возможностей компании. С практической точки зрения носит искусственный характер.

Компромиссная модель устанавливает равновесие между приемлемым уровнем ликвидности и рентабельности. В этом случае долгосрочными пассивами покрывается постоянная часть текущих пассивов и около половины переменной части.

Этап 3. Оптимизация структуры оборотных активов на основании типа выбранной политики. Общий объем оборотных активов равен сумме запасов сырья на конец предстоящего периода + сумма запасов готовой продукции на конец периода + сумма текущей дебиторской задолженности на конец периода + сумма денежных активов на конец периода + сумма прочих активов на конец периода.

Этап 4. Оптимизация соотношения постоянной и переменной части оборотных активов. Потребность в оборотных активах колеблется в зависимости от сезонных и других особенностей осуществления операционной деятельности. Помесячно строится график «сезонной волны», рассчитываются коэффициенты неравномерности.

Этап 5. Обеспечение необходимой ликвидности оборотных активов. Хот все виды оборотных активов являются ликвидными, общий уровень их срочной ликвидности должен обеспечивать необходимый уровень платежеспособности по текущим обязательствам. Определяется доля высоко- и среднеликвидных активов.

Этап 6. Обеспечение необходимой рентабельности оборотных активов. Обеспечение своевременного использования временно свободного остатка денежных активов для формирования эффективного портфеля краткосрочных инвестиций.

Этап 7. Выбор форм и источников финансирования оборотных активов. Обеспечиваются выбор политики финансирования в организации оборотных активов и оптимизации структуры источников их финансирования. Перечислим основные принципы формирования активов:

учет ближайших перспектив развития операционной деятельности и форм ее диверсификации;

обеспечение соответствия объема и структуры активов объему реализации и сбыта;

определение оптимального состава активов с позиции эффективности финансово-хозяйственной деятельности;

обеспечение условий ускорения оборачиваемости;

выбор прогрессивных видов активов с позиции обеспечения их рыночной стоимости.

Риск потери ликвидности или снижение эффективности, обусловленный изменениями в текущих активах, принято называть левосторонним, поскольку эти активы размещены в левой части баланса. Подобный риск, но обусловленный изменениями в обязательствах, по аналогии называют правосторонним.

В рамках политики управления оборотными активами необходимо выделять политику управления запасами, дебиторской задолженностью и денежными средствами.