Стратегический менеджмент учебник Арутюнов

.pdf2. Факторы, связанные с производством:

-эффективность низкозатратного производства;

-качество производства;

-высокая фондоотдача;

-размещение производства, гарантирующее низкие издержки;

-обеспечение адекватной квалифицированной рабсилой;

-высокая производительность труда;

-дешевое проектирование и техническое обеспечение;

-гибкость производства при изменении моделей и размеров. 3. Факторы, связанные с распределением:

-мощная сеть дистрибьюторов /дилеров;

-возможность доходов в розничной торговле;

-собственная торговая сеть компании;

-быстрая доставка.

4. Факторы, связанные с маркетингом:

-хорошо испытанный, проверенный способ продаж;

-удобный, доступный сервис и техобслуживание;

-точное удовлетворение покупательских запросов;

-широта диапазона товаров;

-коммерческое искусство;

-притягательные дизайн и упаковка;

-гарантии покупателям.

5.Факторы, связанные с квалификацией: - выдающиеся таланты; - ноу-хау в контроле качества;

- эксперты в области проектирования; - эксперты в области технологии; - способность к точной, ясной рекламе;

- способность разработать и вывести на рынок новые продукты.

6.Факторы, связанные с возможностями организации:

-первоклассные информационные системы;

-способность быстро реагировать на изменяющиеся условия;

-компетентность в управлении и наличие управляющих ноу-хау. 7. Другие типы КФУ:

-благоприятный имидж и репутация;

-осознание себя, как лидера;

-удобное расположение, приятное, вежливое обслуживание;

-доступ к финансовому капиталу;

-патентная защита.

41

7. Стратегический анализ: внутренняя среда

Анализ внутренней среды проводится для определения потенциала компании и выявления ключевых компетенций, на которые делается акцент при разработке стратегии. В основе анализа внутренней среды предприятия лежат принципы системности, комплексности, сопоставимости и уникальности целей. Анализ ресурсов компании позволяет сделать вывод о необходимости экстенсивного или интенсивного пути развития. Рекомендуется следующая структура стратегического анализа внутренней среды:

1)стратегический анализ бизнес-направлений организации;

2)стратегический анализ функциональных подсистем;

3)стратегический анализ основных структурных подразделений;

4)стратегический анализ бизнес-процессов организации. Структуре анализа внутренней среды соответствует структурное

построение процесса разработки стратегии и, следовательно, итоговая структура корпоративной стратегии компании.

7.1. Анализ ресурсов компании

Анализ ресурсов компании включает в себя:

1)анализ наличия ресурсов (количества и качества ресурсов),

2)анализ эффективности и результативности ресурсов.

Анализ наличия ресурсов проводится по видам ресурсов:

-производственные мощности. Выбор мощностей основан на опыте, изучении спроса, структуре производства, гибкости;

-материалы, комплектующие (стоимость, транспортировка, логистика). Вытекающий элемент – качество, которое влияет на процесс формирования ценовой политики и рыночной позиции;

-инновации, которые формируют стратегию развития компании;

-человеческий потенциал. Внимание акцентируется на максимизацию продуктивности и коммуникабельности и соответствии политики управления персоналом целям и задачам компании;

-маркетинговые технологии. Анализируется связка: «рыночный сегмент – маркетинговый план – позиционирование». Исходя из характеристик параметров, возможна оценка дифференцированного, недифференцированного и сфокусированного сегментов;

-информационные ресурсы;

-финансовые ресурсы;

-инфраструктура.

42

Анализ эффективности и результативности ресурсов основан на следующих предпосылках:

- результативность – это степень реализации запланированного; - эффективность – это показатель стремления к конечному

результату (вариант правильности направления к цели).

Таким образом, возможна ситуация, когда ресурсы компании обладают результативностью (в процессе реализации получаем запланированный результат), но отсутствует эффективность (данный результат не соответствует стратегическим целям компании).

Целесообразно разделять ресурсы и активы компании: активы это составляющая часть ресурсов, от использования которых ожидается экономический эффект, т.е. актив это то, чем организация владеет и что она может использовать в экономических целях. Управление активами предполагает ответы на вопросы:

-что является активами (материальными и нематериальными);

-всегда ли следует обладать правом собственности на актив;

-как оценивать активы.

Рыночную капитализацию определяют и нематериальные активы, которые помогают материальным генерировать ценность. Например, знания об изменяющихся вкусах потребителей позволяют адаптировать технологии, сырье и предлагать продукцию с требуемыми характеристиками.

7.2. Анализ ключевых компетенций и конкурентных преимуществ компании

Ключевые компетенции обеспечивают прочную конкурентную позицию компании и уровень прибыльности выше среднего по отрасли. Ключевые компетенции определяются исходя из конкурентных возможностей и ресурсов компании и позволяют сформировать конкурентные преимущества. Пирамида формирования конкурентного преимущества представлена на рис. 7.1.

Логика процесса включает в себя следующие этапы:

1)организация, обладая определенным уровнем ресурсов, развивает способности к деятельности, что сформирует возможность;

2)по мере приобретения опыта возможность трансформируется в

компетенцию  совокупность навыков, знаний, ноу-хау, ресурсов и технологий отдельных функциональных направлений;

совокупность навыков, знаний, ноу-хау, ресурсов и технологий отдельных функциональных направлений;

3) уникальная компетенция создает основу для конкурентного преимущества, когда ее замечают потребители.

43

Рис. 7.1. Формирование конкурентного преимущества компании

Рассмотрим отдельные составляющие пирамиды.

1.Ресурс создает конкурентное преимущество, если: - трудновоспроизводим, - имеет возможность длительного пользования,

- обладает превосходством, - обладает устойчивостью к нейтрализации.

2.Ключевые компетенции имеют следующие особенности:

-компетенция шире технологии или одной составляющей ключевой характеристики;

-компетенции редко опираются на опыт или деятельность одного направления (чаще возникают как результат синергизма);

-формирование и совершенствование компетенций – задача высшего руководства;

-для превращения ключевых компетенций в преимущества, необходимо вложить в их создание больше, чем конкуренты;

-компетенции должны быть достаточно широкими и гибкими;

-ключевая компетенция обеспечивает конкурентное преимущество лишь в том случае, если является уникальной по сравнению с аналогичной компетенцией конкурентов.

Выделяют три категории ключевых компетенций:

-отработавшие – взяты на вооружение основными конкурентами и превратились в отраслевые стандарты (являются обязательным условием выживания на рынке);

-неперспективные – в данный момент сохраняют силу, но в ближайшем будущем могут стать широкодоступными;

-устойчивые – могут служить основой для формирования стратегии компании.

44

7.3. SNW-анализ

Наиболее общим подходом к стратегическому анализу внутренней среды является SWOT-анализ, в части SW (с позиции сильных (Strength) и слабых (Weakness) сторон организации). Процедурно SWподход рекомендуется дополнить подходом SNW, где N означает нейтральную позицию (табл. 7.1).

Таблица 7.1

SNW-анализ

|

|

|

Качественная |

||||

|

|

Стратегические позиции и характеристики |

|

оценка |

|

||

|

|

|

S |

|

N |

|

W |

1. Общая (корпоративная) стратегия |

|

|

|

|

|

||

2. |

Бизнес-стратегии по конкретным бизнесам |

|

|

|

|

|

|

3. |

Организационная структура |

|

|

|

|

|

|

4. |

Финансы как общее финансовое положение |

|

|

|

|

|

|

5. |

Продукт как конкурентоспособность |

|

|

|

|

|

|

6. |

Структура затрат |

|

|

|

|

|

|

7. |

Дистрибуция как система реализации продукта |

|

|

|

|

|

|

8. |

Информационная технология |

|

|

|

|

|

|

9. |

Способность к реализации на рынке новых продуктов |

|

|

|

|

|

|

10. |

Способность к лидерству |

|

|

|

|

|

|

11. |

Уровень производства |

|

|

|

|

|

|

12. |

Уровень маркетинга |

|

|

|

|

|

|

13. |

Уровень менеджмента |

|

|

|

|

|

|

14. |

Качество персонала |

|

|

|

|

|

|

15. |

Репутация на рынке |

|

|

|

|

|

|

16. Отношение с органами власти |

|

|

|

|

|

||

17. Отношение с профсоюзом |

|

|

|

|

|

||

18. Инновации и исследования |

|

|

|

|

|

||

19. Послепродажное обслуживание |

|

|

|

|

|

||

20. Корпоративная культура |

|

|

|

|

|

||

21. Стратегические альянсы и т.д. |

|

|

|

|

|

||

В нейтральной позиции фиксируется среднерыночное состояние. Для победы в конкурентной борьбе достаточным может оказаться состояние, когда организация относительно конкурентов по всем (кроме одной) ключевым позициям находится в состоянии N и только по одному фактору – в состоянии S.

Таким образом, стратегический анализ внутренней среды организации должен быть системным как с точки зрения охвата всех

45

структурных и процессных элементов организации, так и в плане применяемого аналитического инструмента.

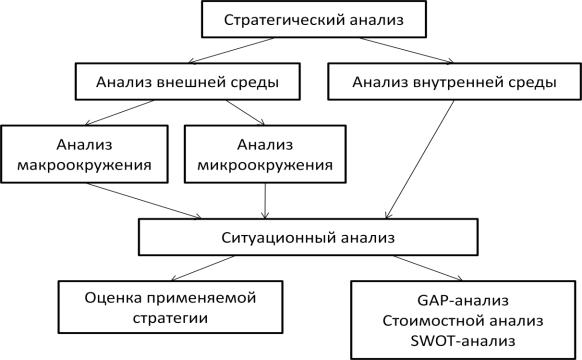

8. Ситуационный анализ компании

Цель ситуационного анализа  оценить стратегическую ситуацию для компании в окружении. Необходимо выяснить, обладает ли организация внутренними силами, чтобы воспользоваться внешними возможностями, и существуют ли у нее слабые стороны, которые могут усложнить проблемы, связанные с внешними опасностями. Ситуационный анализ отвечает на вопросы:

оценить стратегическую ситуацию для компании в окружении. Необходимо выяснить, обладает ли организация внутренними силами, чтобы воспользоваться внешними возможностями, и существуют ли у нее слабые стороны, которые могут усложнить проблемы, связанные с внешними опасностями. Ситуационный анализ отвечает на вопросы:

-хорошо ли работает используемая ныне стратегия,

-какие у компании сильные и слабые стороны, возможности и угрозы;

-насколько сильны конкурентные позиции компании.

Анализ является логическим завершением анализа внешней и внутренней среды и включает в себя его параметры: на основании анализа макроокружения и микроокружения, а также анализа внутренней среды строится ситуационный анализ (рис.8.1).

Рис. 8.1. Логика ситуационного анализа компании

Таким образом, ситуационный анализ представляет руководству информацию об истинном положении, в котором на момент проведения анализа находится компания.

46

8.1. Оценка применяемой стратегии

Первым этапом ситуационного анализа является анализ стратегии компании, который позволяет получить ответы на вопросы:

-на сколько стратегия соответствует целям,

-на сколько стратегия реализуема,

-необходимы ли действия по корректировке позиций. Оценка проводится по следующим этапам:

1) оценка конкурентной стратегии компании;

2) оценка стратегии роста и развития компании исходя из

характеристик конкурентной обстановки в отрасли;

3)анализ функциональных стратегий;

4)выделение КФУ и анализ действий, обеспечивающих конкурентные преимущества.

Для эмпирической оценки стратегического положения компании следует изучить два параметра: достижение компанией стратегических целей и соответствие ее показателей средним по отрасли. Наиболее очевидными индикаторами стратегической деятельности являются:

- рост объема продаж компании по сравнению с ростом в отрасли; - привлечение новых потребителей в достаточном количестве при

сохранении прежних; - изменение прибыли компании по сравнению с конкурентами;

- динамика чистой прибыли, окупаемости инвестиций, добавленной экономической стоимости и их сравнение с показателями конкурентов;

- изменение финансового состояния компании; - улучшение внутренних показателей (себестоимости продукции,

процента брака, оборачиваемости запасов и т.д.); - репутация и имидж компании;

- лидерство компании в технологиях, инновациях, качестве, уровне цен, быстроте выведения на рынок новых товаров и других параметров;

- устойчивое финансовое и рыночное положение компании.

Анализ и оценка применяемой стратегии формирует вывод о необходимости корректировки стратегии. В этом случае происходит переход ко второму блоку ситуационного анализа (см. рис.8.1), который представлен gap-анализом, стоимостным анализом и SWOT-анализом компании. Однако в стабильных условиях, лучшая стратегия та, которая не требует радикальных изменений.

47

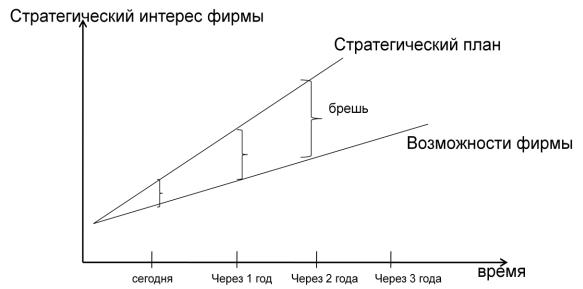

8.2. Анализ разрыва (gap-анализ)

Gap-анализ применяется в случаях, когда текущие результаты компании имеют расхождения с запланированными (рис. 8.2).

Рис. 8.2. Gap-анализ компании

После анализа разрабатывается план действий по устранению разрыва. Таким образом, цель gap-анализа – определить, существует ли разрыв между целями и возможностями и, если да, установить, как «заполнить» его. Применение анализа разрыва означает:

-определение интереса фирмы, выраженного в терминах стратегического планирования;

-выяснение реальных возможностей с точки зрения текущего состояния среды и предполагаемого будущего состояния;

-определение конкретных показателей стратегического плана;

-установление разницы между показателями стратегического плана и возможностями, диктуемыми реальным положением фирмы;

-разработка программ, необходимых для заполнения разрыва. Возможны следующие варианты проведения gap-анализа:

1) определение расхождений по показателям продаж компании со

средними показателями отрасли или отраслевого лидера;

2)определение расхождений по времени разработки продукта;

3)определение расхождений по стоимости продукта со среднеотраслевыми параметрами или параметрами лидера;

4)определение расхождений по качеству продукции.

В случае если стратегический интерес компании представлен одновременно несколькими параметрами используется расширенное представление gap-анализа, которое предполагает одновременную оценку деятельности по нескольким стратегическим направлениям.

48

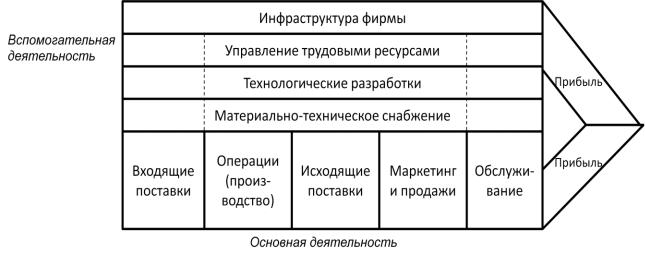

8.3. Стратегический стоимостный анализ

Стоимостный анализ фокусируется на относительной стоимостной позиции фирмы по отношению к ее соперникам. Первичным аналитическим подходом такого анализа является построение стоимостной цепи по отдельным действиям, показывающей картину накопления стоимости от сырья до цены конечных потребителей. Выделяют основную и вспомогательную деятельности компании (рис.

8.3).

Рис. 8.3. Основная и вспомогательная деятельность компании при формировании стоимостной цепочки

При проведении стоимостного анализа оцениваются издержки по каждому виду деятельности (в каждом звене) и сравниваются с аналогичными параметрами конкурента. Следует помнить, что различия в ценах и издержках у компаний-конкурентов возникают в том числе за счет деятельности поставщиков или на этапе доставки товара конечному потребителю. В связи с этим, при оценке конкурентоспособности компании по ценам и издержкам учитываются не только издержки самой компании, но и издержки поставщиков и дистрибьюторов. В конечном итоге цепочка ценности компании производителя входит в систему хозяйственной деятельности, которая начинается в цепочке ценности поставщиков и заканчивается в цепочке ценности компаний-потребителей.

Самый сложный этап стоимостного анализа  получение информации об издержках и организации работы конкурентов. Исходными данными для сравнительного анализа может служить информация из открытых годовых отчетов компаний, материалов исследований консалтинговых компаний и сведений, полученных из бесед

получение информации об издержках и организации работы конкурентов. Исходными данными для сравнительного анализа может служить информация из открытых годовых отчетов компаний, материалов исследований консалтинговых компаний и сведений, полученных из бесед

49

с аналитиками, потребителями или поставщиками. Сравнение информации по издержкам затруднено еще и тем, что конкурирующие компании часто используют различные методы учета затрат.

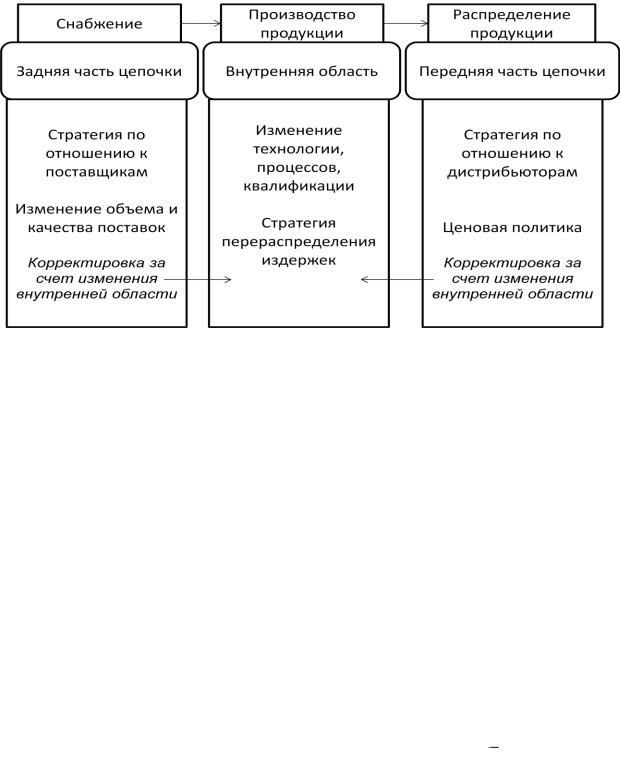

В целях анализа стоимостной цепочки выделим три главные области, где возможны различия для конкурирующих фирм (рис. 8.4).

Рис. 8.4. Основные звенья стоимостной цепочки Издержки в каждом звене цепочки зависят от многих факторов.

1.Масштаб производства. Экономия на масштабе достигается с ростом объема деятельности.

2.Обучаемость и накопление опыта. Затраты на бизнес со временем снижаются за счет накопления опыта и повышения профессионализма.

3.Приобретение ключевых ресурсов. Издержки в цепочке ценности компании зависят, в том числе, от издержек на приобретение ресурсов.

4.Связь с другими звеньями цепочки ценности. Координация видов деятельности позволяет сократить суммарные издержки.

5.Совместное использование оборудования и ресурсов. Распределение издержек на несколько видов деятельности обеспечивает экономию на масштабе, сокращает время создания новой технологии, увеличивает загрузку производственных мощностей.

6.Стратегия компании. Уровень издержек может варьироваться в зависимости от конкурентной позиции и целей компании.

7. Загрузка мощностей. Степень загрузки мощностей существенный фактор снижения издержек для производства, где высок процент постоянных издержек.

50