Тема 3. Валютный рынок и его структура. Валютные операции: содержание, виды.

Сущность и структура валютного рынка. Классификации валютных рынков. Участники валютного рынка. Операции на валютных рынках. Кассовые сделки (сделки СПОТ). Срочные валютные сделки. Форвардные сделки. Валютные фьючерсы. Валютные биржи.

Под валютным рынком понимается система экономических отношений, проявляющихся при проведении операций по Торговле валютными ценностями и операций, связанных с инвестированием валютного капитала.

Валютный рынок - это наиболее ликвидный рынок, поскольку объектом купли-продажи на нем является высоколиквидный актив - иностранная валюта. Валютный рынок можно рассматривать также с организационной и организационно-технической точек зрения.

С организационной точки зрения валютные рынки представляют собой официальные финансовые центры, в которых осуществляются операции по купле-продаже валют и валютных ценностей на основе спроса и предложения участников торговли. С организационно-технической точки зрения валютный рынок есть определенная совокупность современных средств телекоммуникаций, связывающих между собой банки и биржи разных стран, осуществляющие валютные операции и обслуживающие международные расчеты. Иными словами, валютный рынок включает в себя различные институты, сферы и способы торговли валютой.

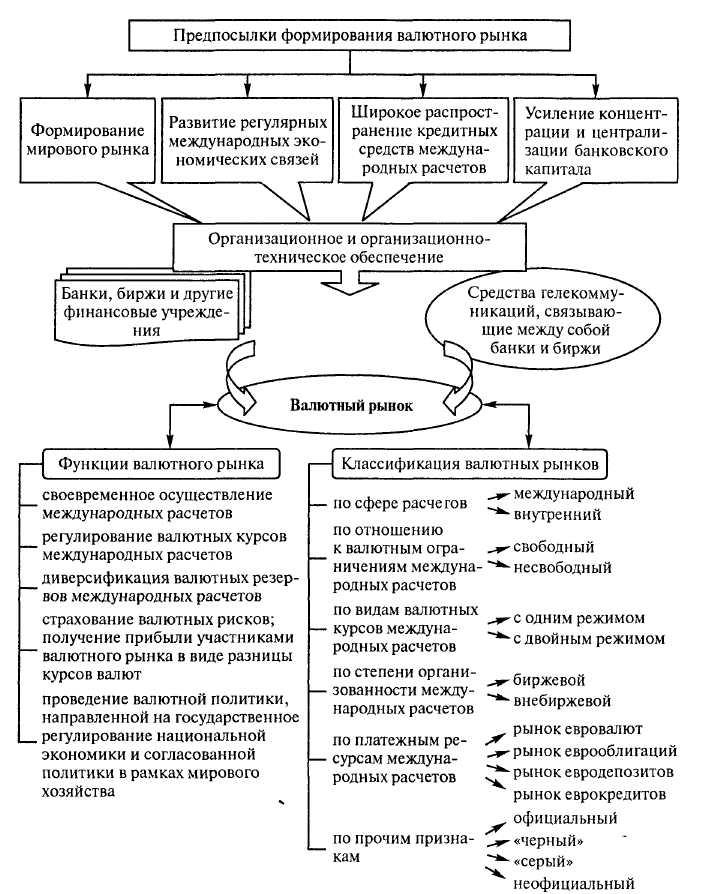

Среди важнейших функций валютного рынка выделяют: своевременное осуществление международных расчетов, регулирование валютных курсов, диверсификацию валютных резервов, страхование валютных рисков, получение прибыли участниками валютного рынка в виде разницы курсов валют, проведение валютной политики, направленной на государственное регулирование национальной экономики, и согласованной политики в рамках мирового хозяйства.

Для формирования валютного рынка необходимо наличие следующих предпосылок (см. рисунок): формирование мирового рынка, развитие регулярных международных экономических связей, широкое распространение кредитных средств международных расчетов, усиление концентрации и централизации банковского капитала.

Классификация валютных рынков отличается разнообразием их видов и исходных признаков классификации:

1) по сфере распространения:

международный валютный рынок, в том числе мировой региональный рынок, и внутренний валютный рынок (национальный), в том числе внутренний региональный рынок;

2) по отношению к валютным ограничениям: свободный валютный рынок и несвободный валютный рынок;

3) по видам валютных курсов: с одним режимом и с двойным режимом;

по степени организованности: биржевой и внебиржевой;

по платежным ресурсам: рынок евровалют, рынок еврооблигаций, рынок евродепозитов, рынок еврокредитов;

по прочим признакам: официальные и неофициальные («черный» и «серый» рынки).

Международный валютный рынок не имеет конкретного места проведения торгов - они ведутся по всему миру, не имеет конкретного времени работы - торги ведутся круглосуточно, не имеет внешнего регулирующего органа - центры определяются исключительно спросом и предложением, имеет самое большое количество участников и небольшие операции, является самым быстрым и ликвидным рынком - сделки осуществляются в течение секунд.

В настоящее время выделяют в качестве мировых валютных рынков Азиатский (с центрами в Токио, Гонконге, Сингапуре, Мельбурне), Европейский (центры - Лондон, Франкфурт-на-Майне, Цюрих), Американский (центры в Нью-Йорке, Чикаго, Лос-Анджелесе). В связи с тем что мировые региональные валютные рынки расположены в различных часовых поясах, можно говорить о круглосуточной деятельности мирового валютного рынка.

Рисунок - Схема формирования валютного рынка, его функции и классификация

На региональных и национальных валютных рынках банки проводят операции лишь с ограниченным количеством свободно конвертируемых валют.

Национальный (местный) валютный рынок - это: 1) валютный рынок одного государства, т.е. рынок, функционирующий внутри данной страны; 2) совокупность операций, осуществляемых банками, расположенными на территории данной страны, по валютному обслуживанию своих клиентов.

Национальные валютные рынки обеспечивают движение денежных потоков внутри страны и обслуживают связь с мировыми финансовыми рынками.

Национальные валютные рынки различаются по степени и формам государственного регулирования или валютных ограничений.

В условиях валютной неконвертируемости национального валютного рынка как такового не существует, хотя необратимая денежная единица может быть условным расчетным средством в межгосударственных отношениях, а на «черном» рынке может существовать «теневой курс», т.е. рыночная цена иностранной валюты в отечественной, официально неконвертируемой.

Международные и внутренние валютные рынки состоят из ряда региональных валютных рынков, которые образуются финансовыми центрами (банками, биржами) в отдельных регионах мира или данной страны.

Несвободный валютный рынок - это валютный рынок с валютными ограничениями,свободный валютный рынок - это, наоборот, валютный рынок без валютных ограничений.

Валютный рынок с одним режимом - это валютный рынок со свободными валютными курсами, т.е. с плавающими курсами валют, котировка которых устанавливается на биржевых торгах. Для многих стран такой валютный рынок является результатом длительного экономического развития и использования политики валютного регулирования и валютного контроля.

Валютный рынок с двойным режимом - это рынок с одновременным применением фиксированного и плавающего курсов валюты. Такой валютный рынок используется государством как мера регулирования движения капиталов между национальным и международным рынками ссудных капиталов, которая призвана ограничить и контролировать влияние международного рынка ссудных капиталов на экономику данного государства.

Биржевой валютный рынок - это организованный рынок, который представлен валютной биржей.

Валютная биржа - это предприятие, организующее торги валютой и ценными бумагами в валюте. Валютная биржа - некоммерческая организация. Основная ее функция сводится не к получению высокой прибыли, а к мобилизации временно свободных денежных средств через продажу валюты и ценных бумаг в валюте и в установлении курса валюты, т.е. ее рыночной стоимости.

К достоинствам биржевого валютного рынка относят: 1) самый дешевый источник валюты и валютных средств; 2) заявки, выставленные на биржевые торги, обладают абсолютной ликвидностью (т.е. способностью быстро и без потерь в цене превращаться в валюту).

Внебиржевой валютный рынок организуется дилерами, которые могут быть или не быть членами валютной биржи и ведут его по телефону, телефаксу, компьютерным сетям.

Биржевой и внебиржевой валютные рынки в определенной степени противоречат друг другу и в то же время взаимно дополняют друг друга. Это объясняется тем, что оба рынка выполняют общую функцию по торговле валютой и обращению ценных бумаг в валюте, но применяют различные методы и формы реализации валюты и ценных бумаг в валюте.

Рынок евровалют - это международный рынок валют стран Западной Европы, где осуществляются операции в валютах этих стран.

Рынок еврооблигаций выражает финансовые отношения по долговым обязательствам при долгосрочных займах в евровалютах, оформляемых в виде облигаций заемщиков.

Рынок евродепозитов выражает устойчивые финансовые отношения по формированию вкладов в валюте в коммерческих банках иностранных государств за счет средств, обращающихся на рынке евровалют.

Рынок евровалютных депозитов, т.е. торгуемых вне страны своего происхождения, по одной из версий, возник во времена «холодной войны» в конце 1950-х гг. В это время СССР, опасаясь замораживания своих валютных авуаров в американских банках, перевел значительные долларовые средства в Московский Народный Банк (Лондон). По другой версии, евродолларовый рынок возник во времена корейской войны в начале 1950-х гг., когда Китай разместил первые долларовые депозиты в советском Эйробанке (BanqueCommercialpourГEuropedu'Nord) на имя Национального банка Венгрии. Отличительной чертой рынка евродолларовых депозитов является их неподчинение регулирующему воздействию национальных центральных банков и правительственных органов, поскольку они являются рынками валют вне пределов своих стран. Само развитие евродолларового рынка было в немалой степени вызвано введением Федеральной резервной системой США резервных требований к депозитам американских банков, привлеченным от других банков (такие требования отсутствуют в большинстве других стран, в том числе и в России).

Рынок еврокредитов выражает устойчивые кредитные связи и финансовые отношения по предоставлению международных займов в евровалюте коммерческим банкам иностранных государств.

«Черный» рынок возникает как параллельный официальному валютному рынку при отсутствии свободной обратимости валюты. Иными словами, это нелегальный (уличный) рынок. На «черный» рынок не распространяются санкции и контроль государства. Правда, не все параллельные рынки являются «черными». Возможно, например, существование официального и коммерческого (плавающего) курса, каждый из которых санкционирован государством.

«Серый» рынок - рынок, на котором банки совершают операции с неконвертируемыми валютами. Такой рынок существует, например, на валютных биржах в Вене и Франкфурте.

Валютные операциимежду участниками валютного рынка невозможны без обмена валютами и определения их пропорций.

Под обменом одной валюты на другую понимается покупка и продажа иностранной валюты за национальную или другие валюты. Пропорции обмена валют устанавливаются через котировку.

Валютными операциями называются действия, которые проводят участники валютного рынка, исделки, которые заключают участники валютного рынка.

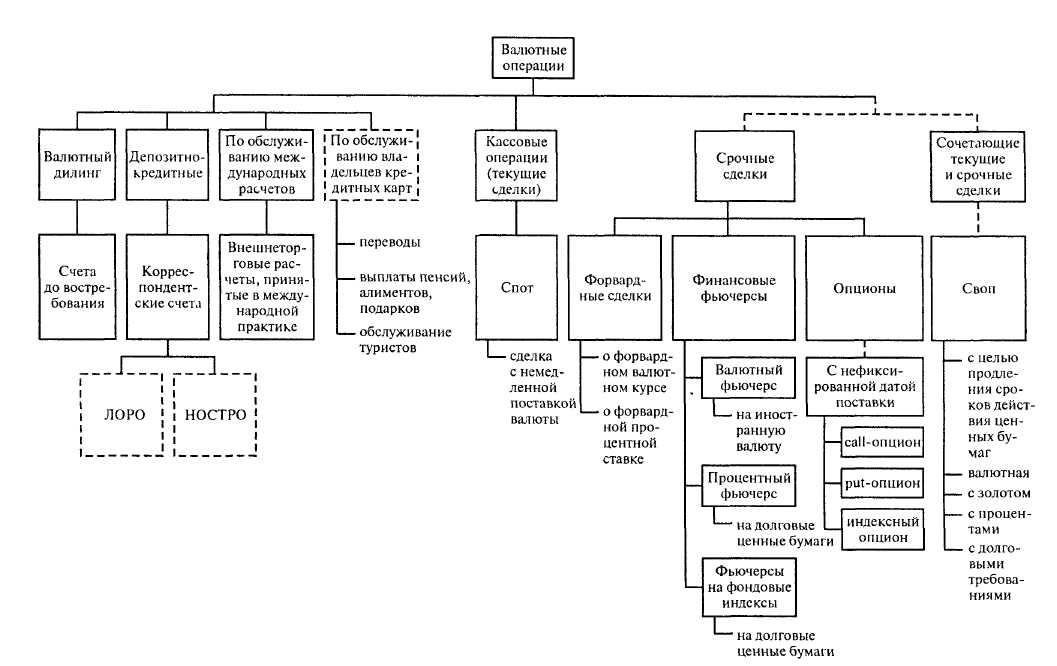

С точки зрения содержания валютные операции группируются следующим образом (см. рисунок).

1. Операции по купле-продаже или конверсии валют, осуществляемые на биржах, в коммерческих банках, - так называемый валютный дилинг. Подавляющая часть таких операций осуществляется на безналичной основе, по счетам до востребования. Участники сделок

могут осуществлять валютный дилинг от своего имени или по поручению клиента.

2. Операции коммерческих банков по привлечению и размещению валютных средств называются депозитно-кредитными. Это межбанковские операции по взаимному кредитованию, по размещению привлеченных или собственных средств. Переводы осуществляются через корреспондентские счета ЛОРО и НОСТРО.

Операции по обслуживанию международных, в особенности внешнеторговых, расчетов, принятых в международной практике.

Операции по обслуживанию владельцев кредитных карточек и другие неторговые сделки (переводы, выплаты пенсий, алиментов, подарков, обслуживание туристов).

С точки зрения срока исполнения валютных операций их разделяют на кассовые сделки (сделки с немедленной поставкой) - сделки спот, срочные валютные сделки и валютные операции, сочетающие операции с немедленной поставкой и срочные - своп-операции.

Спот-операции предполагают куплю-продажу валюты на условиях ее поставки банками-контрагентами на второй рабочий день со дня заключения сделки по курсу, зафиксированному в момент ее заключения. При этом рабочие дни считаются по каждой из валют, участвующих в сделке. Так, если следующий за датой сделки день является нерабочим для одной валюты, срок поставки валют увеличивается на один день, но если последующий день нерабочий для другой валюты, то срок поставки валют увеличивается еще на один день.

В валютной практике сейчас используются спот и на неделю, и на месяц, поэтому термин «спот» скорее означает немедленность оплаты, т.е. на второй рабочий день после заключения сделки. Курс сделки спот (спот-курс) определяется рыночными курсами текущего дня или дня заключения контракта, иными словами, рыночными котировками. Курс спот публикуется в котировальных бюллетенях.

Для сделки спот типично то, что момент ее заключения практически совпадает с моментом исполнения.

Срок поставки валют - это «дата валютирования» (valuedata), т.е. дата, когда соответствующие средства должны фактически поступить в распоряжение сторон по сделке.

Двухдневный срок перевода валют по заключенной сделке ранее диктовался объективными трудностями осуществления ее за более короткий срок. Широкое распространение электронных средств связи, компьютерной обработки операций позволяет значительно быстрее осуществлять операции. Однако сделка спот традиционно остается базовой валютной операцией, а курс спот - базовым курсом валютного рынка (иногда называемый также курсом телеграфного перевода).

Рисунок - Группировка валютных операций

Именно на базе курса спот определяются другие курсы сделок на валютном рынке - как курсы срочных сделок, так и курсы для разовых сделок с более коротким сроком поставки валют.

Существуют и более короткие валютные операции: today- расчеты в день заключения сделки иtomorrow- обмен валютами на следующий день после совершения сделки.

При реализации спот-сделок действует принцип компенсированной стоимости, т.е. ни одна из сторон, участвующих в обменной сделке, не предоставляет кредит другой стороне.

Основные особенности спот-операций следующие: негарантированное одновременное получение валюты партнерами, особенно если есть временная разница; возникновение кредитного риска - делькредере; осуществление операций преимущественно с первоклассными банками-партнерами; отсутствие твердых условий: объемы сделок не регламентируются, но обычно принято совершать эти сделки на сумму не менее 5 тыс.долл. США.

По разным оценкам, сделки спот составляют от 55 до 90% общего объема операций межбанковского рынка. С помощью операций спот банки обеспечивают потребности своих клиентов в иностранной валюте, перелив капиталов, в том числе «горячих денег», из одной валюты в другую, осуществляя арбитражные и спекулятивные операции.

При совершении валютной сделки банк покупает одну валюту и продает другую. При сделке с немедленной поставкой валют это означает вложение его ресурсов в валюту, которую он продает. Если банк совершает сделку на срок, то, приобретая требования в одной валюте, он принимает обязательство в другой валюте. В результате в обоих случаях в активах и пассивах банка (денежных или в форме обязательств) появляются две различные валюты, курс которых изменяется независимо друг от друга, приводя к тому, что в определенный момент актив может превысить пассив (прибыль) или наоборот (убыток).

Соотношение требований (сумма поступлений валюты) и обязательств (сумма проданной валюты) банка, включая его внебалансовые операции, в иностранной валюте определяет его валютную позицию. В случае равенства требований и обязательств по конкретной валюте валютная позиция считается закрытой, а при их несовпадении - открытой. Открытая валютная позиция может быть:

- короткой, если пассивы и обязательства по проданной валюте превышают активы и требования в ней (т.е. возникает недостаток поданной валюте);

- длинной, если активы и требования по купленной валюте превышают пассивы и обязательства (т.е. приток валюты превышает ее отток, купля валюты превышает ее продажу).

Короткая валютная позиция может быть компенсирована длинной позицией, если совпадают объем, срок исполнения сделки и валюта этих позиций.

Определение валютных позиций завершает рабочий день банка, является его итогом. Например, банк продал 100 тыс. долл. за 140 тыс. евро. Позиция превратилась в открытую короткую позицию по долларам США и длинную по евро.

Открытая валютная позиция связана с риском потерь банка, если к моменту контрсделки, т.е. покупки ранее проданной валюты и продажи ранее купленной валюты, курс этих валют изменится в неблагоприятном для него направлении. В результате банк может либо получить по контрсделке меньшую сумму валюты, чем он ранее продал, или будет вынужден заплатить за ту же сумму больший эквивалент ранее купленной валюты. В обоих случаях банк несет убытки в связи с изменением валютного курса. Валютный риск существует всегда при наличии открытых позиций, как длинных, так и коротких.

Степень открытости по коротким валютным позициям является предметом регулирования со стороны Центрального банка. Например, Банк России рекомендовал коммерческим банкам не увеличивать несоответствие между обязательствами и требованиями более чем на 30%.

Одной из разновидностей спотового валютного рынка является рынок FOREX, сделки на котором осуществляются по текущей рыночной цене. Поставка валюты при этом либо происходит реально, обычно на второй рабочий день после заключения сделки, либо реально не совершается (при маржинальной торговле). Преимущество рынкаFOREXсостоит в относительной скорости осуществления валютных операций.

Срочные валютные сделки могут совершаться с несколькими целями: конверсия валюты в коммерческих целях, страхование (хеджирование) валютного риска, страхование портфельных или прямых капиталовложений за границей от убытков в связи с возможным снижением курса валют, получение спекулятивной прибыли за счет курсовой разницы.

Деление срочных валютных операций на конверсионные, страховые и спекулятивные в значительной мере условно. Почти в каждой из них присутствует элемент спекуляции.

Срочные валютные сделки часто не связаны с внешней торговлей или производственной деятельностью и осуществляются исключительно в погоне за прибылью, основанной на разнице курсов валют во времени - на день заключения и исполнения сделки (т.е. поставки валюты).

Срочные валютные операции также обладают целым рядом особенностей, среди них:

наличие интервала во времени между моментом заключения и исполнения сделки;

фиксация курса валют в момент заключения сделки, хотя исполнение сделки происходит через определенный период времени;

осуществление сделок в основном с ведущими валютами;

срок поставки валюты. В современных условиях срок исполнения сделки определяется от даты заключения сделки (1-2 недели, 1, 2,3,6,12 месяцев и до 5 лет) или любой другой период в пределах срока от одной недели до шести месяцев.

К срочным валютным сделкам относят форвардные сделки, фьючерсные сделки и опционы (см. рисунок).

1. Форвардные сделки (forwardexchange) - это обмен иностранной валюты, проданной или купленной с поставкой в будущем.

2. Финансовый фьючерс - это соглашение о покупке или продаже того или иного финансового инструмента (иностранной валюты, фондовых индексов (рыночного портфеля акций), долговых ценных бумаг), по заранее согласованной цене в течение определенного месяца в будущем (в определенный день этого месяца).

3. Опцион (option) - право выбора (но не обязанность) времени поставки или платежа, а также возможность отказа от сделки, предоставляемое или предлагаемое опционером своему партнеру.

Торговлю валютными опционными контрактами осуществляют: крупнейшая в мире Чикагская биржа опционов, Европейская опционная биржа в Амстердаме, Австрийская биржа срочных опционов в Вене. Наиболее известна специализированная Чикагская опционная биржа, на которой ежедневно заключаются опционы по более чем 10 млн. акций.

Операция своп - это обмен кредитными обязательствами, контрактами, заключенными на покупку иностранной валюты за национальную и ее продажу или выкуп национальной валюты; такие контракты различаются курсами и сроками исполнения.

Таким образом, своп - это валютная операция, сочетающая куплю-продажу валют на условиях немедленной поставки с одновременной контрсделкой на определенный срок с теми же валютами.

По операциям своп наличная сделка осуществляется по курсу спот, который в контрсделке (срочной) корректируется с учетом премии или дисконта в зависимости от динамики валютного курса.

Дата валютирования по своп-сделке - это дата исполнения первой операции, а дата окончания сделки - исполнение обратной, более отодвинутой по времени, операции.

Своп-операции используются как связующее звено между центральными банками, для страхования валютных рисков, для покрытия банковских дефицитов, в общепринятой деловой практике, позволяют временно расширить оборот в твердых валютах. Свопы занимают постоянное место в Европейской валютной системе и направлены на взаимную поддержку ее участников.