3.2. Опорный конспект

ВВЕДЕНИЕ

Бюджетная система РФ прошла длительный период становления и развития. Преобразования экономики России в связи с переходом к рыночным отношениям вызвали необходимость создания бюджетной системы, соответствующей новым условиям хозяйствования.

В переходных экономиках государство призвано выполнять функцию создания рыночной системы, устранять негативные последствия стихийного формирования рынка, обеспечивать социальную стабильность и решать многие другие задачи.

РАЗДЕЛ 1. БЮДЖЕТНАЯ СИСТЕМА РОССИИ

Более подробная информация по данному разделу содержится в [1], [2], [4]. В разделе рассматривается восемь тем:

1.Правовые основы бюджетного устройства страны

2.Бюджетное устройство РФ

3.Доходы бюджетов

4.Расходы бюджетов

5.Сбалансированность бюджетов

6.Государственный и муниципальный долг

7.Межбюджетные трансферты

8.Государственные внебюджетные фонды Российской Федерации

При работе с теоретическим материалом раздела 1 следует ответить на вопросы для самопроверки по каждой теме, выполнить тренировочные тесты №№ 1–8 и программу практических занятий №№ 1–4. В случае возникновения неясностей обратитесь к соответствующим разделам электронного пособия.

Изучение раздела заканчивается выполнением контрольных тестов по каждой теме раздела (№№ 1–8).

Максимально возможное число баллов, которое можно набрать при изучении раздела — 76 (24 балла за тестирование и 52 балла за решение задач).

1.1.Правовые основы бюджетного устройства страны

1.1.1.Бюджетные правоотношения Российской Федерации

и субъектов РФ

Основным механизмом государственной социально-экономической политики является финансовая система и входящий в ее состав государственный бюджет.

23

В соответствии с определением, содержащемся в Бюджетном Кодексе РФ (далее – БК РФ), бюджет представляет собой форму образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Бюджетное устройство РФ — это организационно-правовое построение бюджетной системы, позволяющее выделить в ее составе структурные, подразделения (виды бюджетов, звенья) и определить формы их взаимосвязи. Бюджетное устройство РФ определяется административно-территориальным устройством страны.

Бюджетное устройство включает в себя:

-бюджетную систему;

-принципы построения бюджетной системы;

-бюджетную классификацию РФ;

-бюджетный процесс РФ.

Бюджетное устройство регулируется нормами бюджетного права, в том числе бюджетным законодательством.

Как установлено в ст. 1 БК РФ, к бюджетным правоотношениям относят отношения, возникающие между субъектами бюджетных правоотношений в процессе:

-формирования доходов и осуществления расходов бюджетов бюджетной системы Российской Федерации,

-государственных и муниципальных заимствований,

-регулирования государственного и муниципального долга,

-составления и рассмотрения проектов бюджетов,

-утверждения и исполнения бюджетов,

-контроля за их исполнением,

-осуществления бюджетного учета,

-составления, рассмотрения и утверждения бюджетной отчетности.

1.1.2.Бюджетные полномочия Российской Федерации, субъектов РФ

и муниципальных образований РФ

Бюджетные полномочия — это права и обязанности органов государственной власти и иных участников бюджетного процесса по регулированию бюджетных правоотношений, организации и осуществлению бюджетного процесса. В главе 2 БК РФ установлены бюджетные полномочия для каждого уровня публичной власти — федерального, субъектов РФ, а также для муниципальных образований.

24

БюджетныеполномочияРоссийскойФедерацииперечисленывст. 7 БКРФ.

Всоответствии со статьей 53 БК РФ к полномочиям Российской Федерации по формированию доходов бюджетов относится установление новых видов налогов, их отмена или изменение возможны только в соответствии с законодательством Российской Федерации о налогах и сборах.

Бюджетные полномочия субъектов РФ определены в статье 8 БК РФ. На основании ст. 58 БК РФ к полномочиям субъектов РФ по установле-

нию нормативов отчислений от федеральных и региональных налогов и сборов

вместные бюджеты отнесены единые для всех поселений и муниципальных районов субъекта РФ нормативы отчислений от отдельных федеральных и (или) региональных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами, подлежащих зачислению в бюджет субъекта РФ.

Всоответствии со ст. 59 БК РФ (Полномочия субъектов РФ по формиро-

ванию доходов бюджетов субъектов РФ) законодательством субъекта РФ о налогах и сборах вводятся региональные налоги, устанавливаются налоговые ставки и предоставляются налоговые льготы по региональным налогам в соответствии с законодательством Российской Федерации о налогах и сборах.

Бюджетные полномочия муниципальных образований перечислены в ст.ст. 9, 63, 64 БК РФ.

1.1.3.Нормативно-правовое регулирование бюджетных отношений

в России

Бюджетные отношения регулируются нормами бюджетного права. Совокупность нормативных актов, содержащих нормы бюджетного права, называется источниками (формами) бюджетного права.

Иерархически выстроенная по убыванию их юридической силы система источников (форм) выглядит следующим образом:

1. Законодательные акты:

-общепризнанные принципы международного права и нормы международных договоров Российской Федерации.

-Конституция РФ.

-Федеральные законы (в том числе Бюджетный кодекс РФ, федеральные законы о федеральном бюджете);

-законы субъектов РФ, в том числе о бюджете;

-муниципальные правовые акты (решения о местных бюджетах);

2. Подзаконные нормативно-правовые акты (органов общей компетен-

ции):

25

-указы Президента РФ;

-постановления Правительства РФ;

-иные нормативно-правовые акты министерств и ведомств.

Бюджетное законодательство Российской Федерации состоит из Бюджетного кодекса и принятых в соответствии с ним федеральных законов о федеральном бюджете, федеральных законов о бюджетах государственных внебюджетных фондов Российской Федерации, законов субъектов РФ о бюджетах субъектов РФ, законов субъектов РФ о бюджетах территориальных государственных внебюджетных фондов, муниципальных правовых актов представительных органов муниципальных образований о местных бюджетах, иных федеральных законов, законов субъектов РФ и муниципальных правовых актов представительных органов муниципальных образований, регулирующих правоотношения, указанные в статье 1 БК РФ

В соответствии со ст. 5 БК РФ закон (решение) о бюджете вступает в силу с 1 января и действует по 31 декабря финансового года, если иное не предусмотрено БК РФ и (или) законом (решением) о бюджете. Закон о бюджете подлежит официальному опубликованию не позднее пяти дней после его подписания в установленном порядке. Решение о бюджете подлежит официальному опубликованию не позднее 10 дней после его подписания в установленном порядке.

Вопросы для самопроверки:

1. Охарактеризуйте современное бюджетное устройство России.

2.Перечислите основные этапы становления современной бюджетной системы.

3.Какова структура современного бюджетного законодательства?

4.Перечислите и охарактеризуйте виды бюджетных правоотношений по субъектам.

5.Дайте определение понятия "бюджетные полномочия".

6.Как распределяются бюджетные полномочия по уровням публичной

власти

7.Как распределяются бюджетные полномочия по организации и осуществлению бюджетного процесса.

8.Перечислить законодательные и подзаконные источники бюджетных правоотношений по юридической силе.

9.Охарактеризуйте состав бюджетного законодательства России.

10.Каков порядок вступления в силу закона о бюджете?

26

1.2.Бюджетное устройство РФ

1.2.1.Бюджетная система России и ее структура

Бюджетная система РФ — это основанная на экономических отношениях

игосударственном устройстве РФ, регулируемая законодательством РФ совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов

ибюджетов государственных внебюджетных фондов. Структура бюджетной системы РФ представлена на рис. 1.2.1.

|

|

- Федеральный бюджет |

1 уровень |

|

- бюджеты государственных внебюджетных |

Федеральный |

|

фондов (Пенсионный фонд, Фонд социального |

|

|

страхования и Фонды обязательного медицин- |

|

|

ского страхования) |

2 уровень

Региональный

-бюджеты субъектов РФ (республик, областей, краев, автономных областей (округов), городов федерального значения)

-бюджеты территориальных государственных внебюджетных фондов

3 уровень |

|

- местные бюджеты - бюджеты муници- |

Муниципальный |

|

пальных образований (городских, сельских по- |

(местный) |

|

селения, муниципальных районов, городских ок- |

|

|

ругов и внутригородские территории городов |

|

|

федерального значения) |

Рис.1.2.1. Структура бюджетной системы РФ

В законодательстве и на практике применяется термин консолидированный бюджет — свод бюджетов соответствующей территории. Консолидированный бюджет составляетсядля целей прогноза, анализа бюджетных показателей, но в отличие от бюджета законодательно не утверждается.

Консолидированный бюджетРФ

Консолидированный бюджет субъекта РФ

=

=

|

+ |

|

Свод консолидированных бюдже- |

|

Федеральный |

|

тов субъектов РФ |

|

|

бюджет |

|

(без учета межбюджетных |

|

|

|

|

|

трансфертов между этими бюд- |

|

|

|

|

жетами) |

|

|

+ |

|

Сводбюджетовмуниципальныхоб- |

|

Бюджет |

|

|

||

|

разований, входящихвсоставсубъ- |

|

||

субъектаРФ |

|

ектаРФ(безучетамежбюджетных |

|

|

|

|

|

трансфертовмеждуэтимибюдже- |

|

|

|

|

тами) |

|

27 |

|

|

|

|

Консолидированный |

|

Бюджет муници- |

|

Свод бюджетов городских исель- |

= |

пального района |

+ |

скихпоселений, входящихв состав |

|

бюджет муниципально- |

(районный |

муниципальногорайона |

||

горайона |

бюджет) |

(безучетамежбюджетных |

||

|

|

|

|

трансфертовмеждуэтимибюд- |

|

|

|

|

жетами) |

1.2.2. Бюджетная классификация России

Бюджетная классификация РФ — группировка доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы РФ, используемая для составления и исполнения бюджетов, составления бюджетной отчетности, обеспечивающей сопоставимость показателен бюджетов бюджетной системы РФ.

Принципиальной новацией бюджетной классификации РФ, применяемой с 2005 г., стало использование в ней классификации операций сектора государст-

венного управления (КОСГУ), которая является группировкой операций в секторе государственного управления по их экономическому содержанию. В рамках КОСГУ операции делятся на текущие (доходы и расходы), инвестиционные (операции с нефинансовыми активами) и финансовые (операции с финансовыми активами и обязательствами). С 2008 г. КОСГУ применяется как самостоятельная классификация в составе бюджетной классификации РФ.

С целью соблюдения единых принципов формирования и исполнения бюджетов введен единый 20-значный код для классификации доходов, расходов и источников финансирования дефицита бюджетов. Три первых знака 20-значного кода являются кодами администраторов бюджетных средств, соответствующих перечню главных распорядителей средств соответствующего бюджета. Однако в законодательстве термин «администратор» применяется в отношении доходов и источников финансирования дефицита бюджета. В отношении расходов применя-

ется традиционный термин — главный распорядитель бюджетных средств.

Вторая часть (14 знаков) представляет собой собственно функциональную структуру (разделы, подразделы, статьи, подстатьи, виды, группы, подгруппы, элементы, программы) соответствующей бюджетной классификации. Три последних знака 20-значного кода являются классификацией операции сектора государственногоуправления (табл. 2.2.1-2.2.3).

28

Таблица 2.2.1 - Структура кода доходов бюджетов

Таблица 2.2.2. - Структура кода расходов бюджетов

Таблица2.2.3 - Структуракодаисточниковфинансированиядефицитов бюджетов

В состав бюджетной классификации включены:

-классификация доходов,

-классификация расходов,

-классификация источников финансирования дефицита бюджета,

-классификация операции сектора государственного управления. Базовые, единые для бюджетов бюджетной системы Российской Федера-

ции позиции двух первых уровней (группа—подгруппа, раздел—подраздел, группа-статья) каждого вида бюджетной классификации устанавливаются непосредственно Бюджетным кодексом РФ.

Бюджетный кодекс РФ устанавливает:

29

•по классификации доходов: 2 группы (налоговые и неналоговые доходы; безвозмездные поступления), которые объединяют соответственно 19 и 6 подгрупп;

•по классификации расходов: 11 разделов, детализированных в общей сумме, по 95 подразделам:

•по классификации источников финансирования дефицитов бюджетов: 2 группы (источники внутреннего финансирования дефицитов бюджетов; источники внешнего финансирования дефицитов бюджетов), которые объединяют соответственно 6 и 4 подгруппы;

•по КОСГУ: 8 групп, детализированных в общей сумме по 42 статьям.

1.2.3. Принципы бюджетной системы России

Принципы, на которых основана бюджетная система РФ, установлены в Бюджетном кодексе РФ. В перечень включены следующие принципы:

1.Единство бюджетной системы.

2.Разграничение доходов, расходов и источников финансирования дефицитов бюджетов.

3.Самостоятельность бюджетов.

4.Равенство бюджетных прав субъектов РФ, муниципальных образований.

5.Полнота отражения доходов, расходов и источников финансирования дефицитов бюджетов.

6.Сбалансированность бюджета.

7.Результативность и эффективность использования бюджетных средств.

8.Общее (совокупное) покрытие расходов бюджетов.

9.Прозрачность (открытость).

10.Достоверность бюджета.

11.Адресность и целевой характер бюджетных средств.

12.Подведомственность расходов бюджетов.

13.Единство кассы.

Вопросы для самопроверки:

1.Дайте определение понятию "бюджетная система".

2.Перечислите и охарактеризуйте виды бюджетов, входящих в бюджетную систему России.

3.Что означает "консолидированный бюджет"?

4.Дайте определение бюджетной классификации РФ.

5.Сколько классификаторов включает действующая бюджетная классификация?

30

6. Дайте определение классификации операций сектора государственного управления.

7.Охарактеризуйте структуру кода бюджетного показателя.

8.Охарактеризуйте содержание принципов бюджетной системы РФ.

9.Какие новые принципы дополнили перечень принципов функционирования бюджетной системы РФ и почему?

1.3.Доходы бюджетов

1.3.1.Экономическое содержание доходов.

Классификация и виды доходов бюджета

Как экономическая категория доходы бюджета выражают экономические отношения, возникающие у государства с юридическими и физическими лицами в процессе формирования бюджетного фонда страны.

В соответствии со ст. 6 БК РФ доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством РФ в распоряжение органов государственной власти РФ, органов государственной власти субъектов РФ и органов местного самоуправления.

Классификация доходов содержится в ст. 41 БК РФ.

Кналоговым доходам бюджетов относятся доходы от федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами, региональных и местных налогов, а также пеней и штрафов по ним.

Кненалоговым доходам бюджетов относятся:

доходы от продажи имущества, находящегося в государственной или муниципальной собственности, после уплаты налогов и сборов;

доходы от платных услуг, оказываемых бюджетными учреждениями; средства, полученные в результате применения мер гражданско-правовой,

административной и уголовной ответственности; средства самообложения граждан; иные неналоговые доходы.

К безвозмездным поступлениям относятся:

дотации из других бюджетов бюджетной системы РФ; субсидии из других бюджетов бюджетной системы Российской Федера-

ции (межбюджетные субсидии); субвенции из федерального бюджета и (или) из бюджетов субъектов РФ;

иные межбюджетные трансферты из других бюджетов;

31

безвозмездные поступления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольные пожертвования.

Собственные доходы перечислены в ст. 47 БК РФ.

1.3.2.Доходы федерального бюджета

Вфедеральный бюджет зачисляются налоговые доходы от следующих федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами:

-налога на прибыль организаций;

-налога на добавленную стоимость; -акцизов;

-налога на добычу полезных ископаемых; -сбора за пользование объектами водных биологических ресурсов;

-водного налога;

-единого социального налога;

государственной пошлины.

Нормативы зачисления соответствующих налоговых доходов установлены в соответствии со ст. 50 БК РФ и колеблются от 20% до 100%

К неналоговым доходам федерального бюджета относятся доходы, которые формируются за счет:

-доходов от использования имущества, от продажи имущества;

-части прибыли унитарных предприятий;

-сборов за выдачу;

-таможенных пошлин и таможенных сборов;

-платы за использование лесов;

-платы за негативное воздействие на окружающую среду; -консульских сборов и др.

Нормативы зачисления неналоговых доходов установлены ст. 51 БК РФ

по каждому виду неналогового дохода.

Вдоходах федерального бюджета, помимо перечисленных, также учитываются прибыль Центрального банка РФ, остающаяся после уплаты налогов и иных обязательных и доходы от внешнеэкономической деятельности;

1.3.3.Доходы бюджетов субъектов РФ

Вбюджеты субъектов РФ подлежат зачислению налоговые доходы от следующих региональных налогов:

32

-налога на имущество организаций;

-налога на игорный бизнес;

-транспортного налога.

Вбюджеты субъектов РФ подлежат зачислению налоговые доходы от следующих федеральных налогов и сборов, в том числе предусмотренных специальными налоговыми режимами налогов:

налога на прибыль организаций по ставке, установленной для зачисления указанного налога в бюджеты субъектов РФ;

налога на доходы физических лиц; акцизов на разные виды продукции; налога на добычу полезных ископаемых;

сбора за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты);

сбора за пользование объектами животного мира; и др.

Нормативы зачисления налоговых доходов установлены ст. 56 БК РФ. Указанные выше налоговые доходы могут быть переданы полностью или

частично органами государственной власти субъектов РФ в соответствующие местные бюджеты в порядке, предусмотренном статьей 58 БК РФ.

Всоответствии со ст. 57 БК РФ неналоговые доходы бюджетов субъектов РФ формируются за счет:

-доходов от использования имущества;

-от продажи имущества;

-отплатныхуслуг, оказываемыхбюджетнымиучреждениямисубъектовРФ;

-части прибыли унитарных предприятий;

-платы за негативное воздействие на окружающую среду;

-платы за использование лесов;

-сборовзавыдачулицензийнарозничнуюпродажуалкогольнойпродукции;

-доходов от передачи в аренду земельных участков;

-доходов от продажи земельных участков и др.

Нормативы зачислений указанных неналоговых доходов бюджетов субъектов РФ установлены ст. 57 БК РФ.

1.3.4. Доходы местных бюджетов

Состав налоговых доходов местных бюджетов устанавливается БК РФ для бюджетов поселений (ст. 61 БК РФ), бюджетов муниципальных районов (ст. 611 БК РФ), бюджетов городских округов (ст. 612 БК РФ). Состав неналоговых доходов местных бюджетов устанавливается ст. 62 БК РФ.

33

До настоящего времени существенный удельный вес в доходах большинства местных бюджетов составляют безвозмездные перечисления.

Вопросы для самопроверки:

1.Назовите правовые акты, регулирующие вопросы формирования доходов бюджетов бюджетной системы РФ.

2.Какие доходы относятся к налоговым и неналоговым доходам бюд-

жетов?

3.Какие перечисления относятся к безвозмездным?

4.Изкакихгруппдоходовформируютсядоходыфедеральногобюджета?

5.Перечислитесоставналоговыхдоходовфедеральногобюджета.

6.Охарактеризуйте состав и структуру неналоговых доходов федерального бюджета.

7.НазовитеналоговыедоходыбюджетовсубъектовРФ.

8.Охарактеризуйте состав и структуру неналоговых доходов бюджета субъектаРФ.

9.Перечислите состав налоговых и неналоговых доходов местных бюд-

жетов.

10.Оценитестепеньфинансовойсамостоятельностиместныхбюджетов.

1.4.Расходы бюджетов

1.4.1.Экономическое содержание расходов. Расходные обязательства

РФ, субъектов РФ и муниципальных образований РФ

Основанием разделения расходов бюджетов на текущие и капитальные является их экономическое содержание, под которым следует понимать значение расходов бюджетов в процессе общественного воспроизводства.

Расходы бюджета, как установлено Бюджетном кодексом РФ, — это выплачиваемые из бюджета денежные средства, за исключением средств, являющихсявсоответствии с БК РФ источниками финансирования дефицита бюджета.

Расходные обязательства, подлежащие исполнению в текущем году, называются бюджетными обязательствами. Предельные объемы денежных средств, предусмотренных в соответствующем финансовом году для исполнения бюджетных обязательств, представляют собой бюджетные ассигнования.

В соответствии со ст. 84 БК РФ расходные обязательства Российской Федерации возникают в результате принятия федеральных законов и иных нормативных правовых актов РФ, а также заключения РФ договоров (соглашений) при осуществлении федеральными органами госвласти соответствующих полномочий.

34

Расходные обязательства субъекта РФ (ст. 85 БК РФ) возникают в ре-

зультате принятия законов и иных нормативных правовых актов субъекта РФ, а также заключения субъектом РФ договоров (соглашений) при осуществлении органами госвласти субъектов РФ соответствующих полномочий:

Расходные обязательства муниципального образования (ст. 86 БК РФ) воз-

никают в результате принятия муниципальных правовых актов, а также заключения муниципальным образованием договоров при осуществлении соответствующих полномочий.

Инструментом учета расходных обязательств являются реестры расходных обязательств (свод (перечень) законов, иных нормативных правовых актов, муниципальных правовых актов, обусловливающих публичные нормативные обязательства и/или правовые основания для иных расходных обязательств с указанием соответствующих положений (статей, частей, пунктов, подпунктов, абзацев) законов и иных нормативных правовых актов), которые в соответствии с бюджетным законодательством обязаны вести органы государственной власти и местного самоуправления.

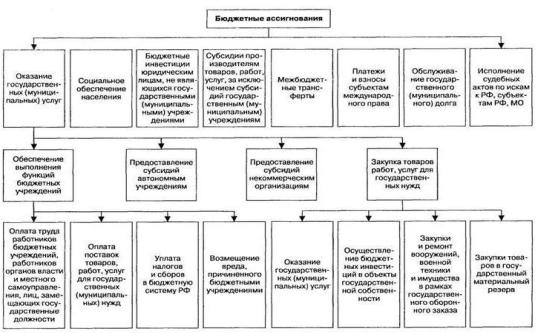

1.4.2. Бюджетныеассигнования

Бюджетные ассигнования - это бюджетные средства, предусмотренные бюджетной росписью получателю или распорядителю бюджетных средств. Бюджетные ассигнования представляют собой предельные объемы бюджетных средств, предусмотренных в соответствующем финансовом году для исполнения расходных обязательств.

Виды бюджетных ассигнований перечислены в ст. 69 БК РФ.

Направления бюджетных ассигнований, установленные ст. 69 БК РФ представлены на рис. 1.4.2.1.

35

Рис. 1.4.2.1. Направления бюджетных ассигнований

1.4.3. Государственное (муниципальное) задание

Понятие «государственное (муниципальное) задание» является нововве-

дением современного российского законодательства и тесно связано с выполнением одной из важнейших функций исполнительных органов власти всех уровней – оказанием государственных (муниципальных) услуг в сферах образования, здравоохранения, социальной защиты и т.д.

Государственное (муниципальное) задание определяет:

-категории физических или юридических лиц, являющихся потребителями соответствующих услуг;

-показатели характеризующие качество, состав, объем оказываемых услуг;

-порядок оказания услуг;

-предельные тарифы на оплату услуг;

-порядок осуществления контроля и требования к отчетности. Содержание государственного (муниципального) задания определяется

ст. 692 БК РФ.

Государственное (муниципальное) задание формируется в порядке, установленном соответственно Правительством РФ, высшим исполнительным органом государственной власти субъекта РФ, местной администрацией муниципального образования, на срок до одного года в случае утверждения бюджета на очередной финансовый год и на срок до трех лет в случае утверждения бюджета на очередной финансовый год и плановый период (с возможным уточнением при составлении проекта бюджета).

36

Финансовое обеспечение выполнения государственных (муниципальных) заданий осуществляется за счет средств федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации, бюджетов субъектов РФ и бюджетов территориальных государственных внебюджетных фондов, местных бюджетов в порядке, установленном соответствующими нормативными актами.

1.4.4.Размещение государственного заказа

Вшироком понимании государственный заказ - это потребность органов государственного управления в товарах, работах и услугах, которая удовлетворяется за счет средств бюджетов и внебюджетных фондов, то есть за счет средств налогоплательщиков. Например, строительство и ремонт школ, приобретение лекарств для пенсионеров и ветеранов, покупка компьютеров для чиновников, создание и выпуск новых образцов вооружений и военной техники для армии. В узком смысле государственным заказом называют конкретный перечень товаров, работ и услуг, которые закупаются конкретным органом государственной власти.

Государственный заказ отличается прежде всего тем, что закупки и поставки по нему оплачиваются за счет средств налогоплательщиков, которые аккумулированы в соответствующих бюджетах и внебюджетных фондах.

Всоответствии со ст. 72 БК РФ размещение заказов на поставки товаров, выполнение работ, оказание услуг для государственных или муниципальных нужд производится в соответствии с законодательством Российской Федерации

оразмещении заказов для государственных и муниципальных нужд. Государственные (муниципальные) контракты заключаются и оплачиваются в пределах лимитов бюджетных обязательств.

На основании ст. 73 БК РФ бюджетные учреждения, органы государственной власти Российской Федерации, органы государственной власти субъектов РФ и органы местного самоуправления, государственные и муниципальные заказчики обязаны вести реестры закупок, осуществленных без заключения государственных или муниципальных контрактов.

Реестры закупок, осуществленных без заключения государственных или муниципальных контрактов, должны содержать краткое наименование закупаемых товаров, работ и услуг; наименование и местонахождение поставщиков, подрядчиков и исполнителей услуг; цена и дата закупки.

37

1.4.5.Предоставление субсидий

Всоответствии с Бюджетным кодексом РФ, субсидия — это бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской Федерации, физическому или юридическому лицу на условиях долевого финансирования целевых расходов.

На основании ст. 78 БК РФ субсидии юридическим лицам (за исключением субсидий государственным (муниципальным) учреждениям), индивидуальным предпринимателям, физическим лицам - производителям товаров, работ, услуг предоставляются на безвозмездной и безвозвратной основе в целях возмещения затрат или недополученных доходов в связи с производством (реализацией) товаров, выполнением работ, оказанием услуг.

На основании статьи 781 БК РФ возможно предоставление субсидий некоммерческим организациям, не являющимся бюджетными учреждениями.

Федеральным законом о федеральном бюджете может предусматриваться предоставление субсидий бюджетам субъектов РФ на софинансирование объектов капитального строительства государственной собственности субъектов РФ, бюджетные инвестиции в которые осуществляются из бюджетов субъектов РФ, или на предоставление соответствующих субсидий из бюджетов субъектов РФ на софинансирование объектов капитального строительства муниципальной собственности, бюджетные инвестиции в которые осуществляются из местных бюджетов.

1.4.6.Бюджетные инвестиции

Бюджетные инвестиции - это бюджетные средства, направляемые на создание или увеличение за счет средств бюджета стоимости государственного (муниципального) имущества.

В соответствии со ст. 79 БК РФ бюджетные ассигнования на осуществление бюджетных инвестиций в объекты капитального строительства государственной собственности Российской Федерации, государственной собственности субъектов РФ и муниципальной собственности в форме капитальных вложений в основные средства государственных (муниципальных) учреждений и государственных (муниципальных) унитарных предприятий предусматриваются в соответствии с долгосрочными целевыми программами.

Решения о подготовке и реализации бюджетных инвестиций в объекты капитального строительства государственной собственности Российской Федерации в форме капитальных вложений в основные средства федеральных государственных учреждений сметной стоимостью более 600 млн рублей и в объ-

38

екты капитального строительства федеральных государственных унитарных предприятий независимо от их сметной стоимости, не включенные в долгосрочные целевые программы, принимаются Правительством РФ.

Осуществление бюджетных инвестиций из федерального бюджета, бюджета субъекта РФ, местного бюджета в объекты капитального строительства государственной и муниципальной собственности, которые не относятся (не могут быть отнесены) соответственно к государственной собственности РФ, государственной собственности субъекта РФ, муниципальной собственности, не допускается.

Предоставление бюджетных инвестиций (ст. 80 БК РФ) юридическим лицам, не являющимся государственными и муниципальными учреждениями и государственными или муниципальными унитарными предприятиями, влечет возникновение права государственной или муниципальной собственности на эквивалентную часть уставных (складочных) капиталов указанных юридических лиц, которое оформляется участием Российской Федерации, субъектов РФ и муниципальных образований в уставных (складочных) капиталах таких юридических лиц в соответствии с гражданским законодательством Российской Федерации.

1.4.7. Резервные фонды

Статья 81 БК РФ определяет порядок и условия создания резервных фондов бюджетов всех уровней бюджетной системы РФ, а также их использования. Под резервным фондом бюджета следует понимать совокупность бюджетных средств, предназначенных для покрытия потребностей государства и местного самоуправления, носящих случайный, но вероятный характер.

Средства резервных фондов расходуются на финансирование непредвиденных расходов, в том числе на проведение аварийно-восстановительных работ по ликвидации последствий стихийных бедствий и других чрезвычайных ситуаций, имевших место в текущем финансовом году. Резервные фонды могут предусматриваться расходной частью бюджетов всех уровней бюджетной системы РФ.

Пункт 3 ст. 81 БК РФ устанавливает максимальный размер резервных фондов в федеральном бюджете, который не может превышать 3% утвержденных расходов федерального бюджета, размеры резервных фондов в бюджетах субъектов РФ и в местных бюджетах устанавливаются органами законодательной (представительной) власти субъектов РФ.

Порядок расходования средств резервных фондов устанавливается Правительством РФ; резервных фондов, предусмотренных бюджетами субъектов

39

РФ - органами исполнительной власти субъектов РФ, а резервных фондов местного бюджета - нормативными актами органов местного самоуправления.

Федеральным бюджетом на очередной финансовый год и плановый период предусматривается создание резервного фонда Президента РФ, предназначенного для финансирования непредвиденных расходов, а также дополнительных расходов, предусмотренных указами Президента РФ. Резервный фонд Президента РФ формируется в составе расходной части федерального бюджета на очередной финансовый год в размере не более 1% утвержденных расходов федерального бюджета. Расходование средств резервного фонда Президента РФ осуществляется на основании письменного распоряжения Президента РФ.

Вопросы для самопроверки:

1.Каково экономическое содержание расходов?

2.Охарактеризуйте понятие и виды расходных обязательств.

3.Назовите роль реестра расходных обязательств.

4.Перечислите основные направления бюджетных ассигнований.

5.Дайте характеристику содержания государственного задания.

6.Каков порядок формирования и обеспечения выполнения государственного задания?

7.Каков порядок размещения государственного заказа?

8.Дайте определение понятия "субсидия" и охарактеризуйте правовые аспекты предоставления субсидий.

9.Дайте определение понятия "инвестиция" и охарактеризуйте правовые аспекты реализации бюджетных инвестиций.

10.Назовите порядок, условия создания и использования резервных фондов.

11.Каковы цели создания резервного фонда Президента РФ?

1.5.Сбалансированность бюджетов

1.5.1. Дефицит бюджета и источники его покрытия

Можно выделить три типа бюджета — сбалансированный, дефицитный и профицитный. Бюджетный дефицит — это превышение расходов бюджета над его доходами. И наоборот, превышение доходов бюджета над расходами есть профицит бюджета. Бюджет может быть также сбалансированным, т. е. когда расходы бюджета равны доходам.

Возможна следующая классификация дефицита бюджета. По отношению к плану выделяют плановый и фактический дефицит бюджета. По отношению к уровню бюджета может быть дефицит федерального, региональных, местных бюджетов. В зависимости от периодичности возникновения различают постоянный, циклический и временный дефицит. По степени переложения на будущие

40

поколения может быть переложимый и непереложимый бюджетный дефицит. По степени учета процентных выплат по обслуживанию государственного или му-

ниципального долга различают первичный (рабочий или структурный) и вторич-

ный дефицит. По способу воздействия на социально-экономические процессы

различают активный и пассивный дефициты бюджетов.

Дефицит федерального бюджета, утвержденный федеральным законом о федеральном бюджете на очередной финансовый год и плановый период, не может превышать размер ненефтегазового дефицита федерального бюджета.

Дефицит бюджета субъекта РФ не должен превышать 15 процентов утвержденного общего годового объема доходов бюджета субъекта РФ без учета утвержденного объема безвозмездных поступлений.

Дефицит местного бюджета не должен превышать 10 процентов утвержденного общего годового объема доходов местного бюджета без учета утвержденного объема безвозмездных поступлений и (или) поступлений налоговых доходов по дополнительным нормативам отчислений.

Источники покрытия дефицита бюджета перечислены в ст.ст. 94, 95 БК РФ.

1.5.2. Бюджетные кредиты: порядок предоставления и использования

Как экономическая категория государственный кредит – это денежные отношения, возникающие у государства с юридическими и физическими лицами в связи с мобилизацией временно свободных денежных средств и их целевое использование на условиях срочности, платности, возвратности. Государственный кредит выполняет три функции: распределительную, регулирующую и контрольную.

Бюджетный кредит может быть предоставлен Российской Федерации, субъекту РФ, муниципальному образованию или юридическому лицу на основании договора на условиях и в пределах бюджетных ассигнований, которые предусмотрены соответствующими законами (решениями) о бюджете.

Бюджетные кредиты юридическим лицам, в том числе иностранным юридическим лицам, могут предоставляться только за счет средств целевых иностранных кредитов (заимствований), в случае реструктуризации обязательств (задолженности) юридических лиц по ранее полученным бюджетным кредитам, а также в случаях, установленных главой 15 БК РФ.

Бюджетный кредит предоставляется на условиях срочности, возмездности и возвратности.

Способами обеспечения исполнения обязательств могут быть только банковские гарантии, поручительства, государственные или муниципальные гаран-

41

тии, залог имущества в размере не менее 100 процентов предоставляемого кредита. Обеспечение исполнения обязательств должно иметь высокую степень ликвидности. Оценка имущества, предоставляемого в залог, осуществляется в соответствии с законодательством Российской Федерации.

Под реструктуризацией обязательств (задолженности) по бюджетному кредиту понимается основанное на соглашении предоставление отсрочек, рассрочек исполнения обязательств, а также прекращение первоначального обязательства с заменой его другим обязательством между теми же лицами, предусматривающими иной предмет или способ исполнения.

Сроки предоставления кредитов оговорены в ст. 933 БК РФ и составляют срок до одного года. Финансовые органы субъектов РФ и муниципальных районов устанавливают в соответствии с общими требованиями, определяемыми Министерством финансов РФ, порядок взыскания остатков непогашенных кредитов, включая проценты, штрафы и пени.

Средства от возврата предоставленных на возвратной и возмездной основе средств федерального бюджета подлежат перечислению в федеральный бюджет на условиях, предусмотренных ст. 934 БК РФ.

1.5.3. Источники финансирования дефицита федерального бюджета

Состав источников внутреннего и внешнего финансирования федераль-

ного бюджета содержится в ст. 94 БК РФ.

Остатки средств федерального бюджета на начало текущего финансового

года:

-в объеме поступлений нефтегазовых доходов федерального бюджета в декабре отчетного года используются в соответствии со ст.9612 БКРФ;

-в объеме неполного использования бюджетных ассигнований Инвестиционного фонда РФ отчетного финансового года направляются на реализацию в текущем финансовомгоду проектов за счет средств Инвестиционного фонда РФ;

-в объеме не более одной двенадцатой общего объема расходов федерального бюджета текущего финансового года направляются на покрытие временных кассовых разрывов, возникающих в ходе исполнения федерального бюджета в текущем финансовом году.

Иные остатки средств федерального бюджета на начало текущего финансового года могут быть использованы на осуществление выплат, сокращающих долговые обязательства; сокращение заимствований.

42

1.5.4. Источники финансирования дефицита бюджета субъекта РФ

Состав источников внутреннего и внешнего финансирования дефицита бюджета субъекта РФ содержится в ст. 95 БК РФ.

Остатки средств бюджета субъекта РФ на начало текущего финансового года в объеме, определяемом законом субъекта РФ, могут направляться в текущем финансовом году на покрытие временных кассовых разрывов.

1.5.5. Источники финансирования дефицита местного бюджета

Состав источников внутреннего финансирования дефицита местного бюджета представлен в ст. 96 БК РФ.

Остатки средств местного бюджета на начало текущего финансового года в объеме, определяемом правовым актом представительного органа муниципального образования, могут направляться в текущем финансовом году на покрытие временных кассовых разрывов.

1.5.6. Использование нефтегазовых доходов РФ

Начиная с 2008 г. нефтегазовые доходы федерального бюджета России используются для финансового обеспечения нефтегазового трансферта, а

также для формирования Резервного фонда и Фонда национального благосостояния.

К нефтегазовым доходам федерального бюджета относятся доходы федерального бюджета от уплаты:

-налога на добычу полезных ископаемых в виде углеводородного сырья (нефть, газ горючий природный из всех видов месторождений углеводородного сырья, газовый конденсат из всех видов месторождений углеводородного сырья);

-вывозных таможенных пошлин на нефть сырую;

-вывозных таможенных пошлин на газ природный;

-вывозных таможенных пошлин на товары, выработанные из нефти. Ненефтегазовый дефицит федерального бюджета представляет собой

разницу между объемом доходов федерального бюджета без учета нефтегазовых доходов федерального бюджета и доходов от управления средствами Резервного фонда и Фонда национального благосостояния и общим объемом расходов федерального бюджета в соответствующем финансовом году и не может превышать 4,7 % ВВП.

43

Ненефтегазовый дефицит федерального бюджета финансируется за счет нефтегазового трансферта и источников финансирования дефицита федерального бюджета.

Нефтегазовый трансферт представляет собой часть средств федерального бюджета, используемых для финансирования ненефтегазового дефицита федерального бюджета за счет нефтегазовых доходов федерального бюджета и средств Резервного фонда.

Величина нефтегазового трансферта на соответствующий финансовый год утверждается федеральным законом о федеральном бюджете на очередной финансовый год и плановый период в абсолютном размере, исчисленном как 3,7 процента прогнозируемого на соответствующий год объема ВВП.

1.5.7. Резервный фонд и Фонд национального благосостояния

Резервный фонд представляет собой часть средств федерального бюджета, подлежащих обособленному учету и управлению в целях осуществления нефтегазового трансферта в случае недостаточности нефтегазовых доходов для финансового обеспечения указанного трансферта. Нормативная величина Резервного фонда в абсолютном размере - 10 % ВВП.

Резервный фонд на основании ст. 966 БК РФ формируется за счет 1) нефтегазовых доходов федерального бюджета в объеме, превышающем утвержденную на соответствующий финансовый год величину нефтегазового трансферта при условии, что накопленный объем Резервного фонда не превышает его нормативной величины; 2) доходов от управления средствами Резервного фонда.

Фонд национального благосостояния на основании ст. 9610 БК РФ пред-

ставляет собой часть средств федерального бюджета, подлежащих обособленному учету и управлению в целях обеспечения софинансирования добровольных пенсионных накоплений граждан РФ, а также обеспечения сбалансированности (покрытия дефицита) бюджета Пенсионного фонда РФ.

Фонд национального благосостояния формируется за счет: 1) нефтегазовых доходов федерального бюджета в объеме, превышающем утвержденный на соответствующий финансовый год объем нефтегазового трансферта, в случае, если накопленный объем средств Резервного фонда достигает (превышает) его нормативную величину; 2) доходов от управления средствами Фонда национального благосостояния.

Управление средствами Резервного фонда и Фонда национального благосостояния осуществляется Министерством финансов РФ, Центральным банком

44

РФ, Фонда национального благосостояния - Центральным банком РФ и специализированными финансовыми организациями.

Целями управления средствами Резервного фонда и Фонда национального благосостояния являются обеспечение сохранности средств указанных фондов и стабильного уровня доходов от их размещения в долгосрочной перспективе.

Средства Резервного фонда и Фонда национального благосостояния могут размещаться в иностранную валюту и другие виды финансовых активов, номинированных в иностранной валюте.

Министерство финансов РФ ежемесячно публикует сведения о поступлении и использовании нефтегазовых доходов федерального бюджета, величине активов Резервного фонда и Фонда национального благосостояния на начало отчетного месяца, зачисления средств в указанные фонды, их размещении и использовании в отчетном месяце.

Вопросы для самопроверки:

1.Назовите типы бюджета и классификационные признаки бюджетного дефицита.

2.Каковы основные источники покрытия дефицита бюджета?

3.Назовите порядок и условия предоставления бюджетного кредита.

4.Каковы способы обеспечения возврата бюджетного кредита?

5.Каков порядок реструктуризации обязательств по бюджетному дефи-

циту?

6.Каковы сроки предоставления кредитов?

7.Перечислите состав источников внутреннего и внешнего финансирования дефицита федерального бюджета. Охарактеризуйте их..

8.Как используются остатки средств федерального бюджета?

9.Охарактеризуйте состав источников финансирования дефицита субъектаРФ.

10.Перечислите состав источников внутреннего и внешнего финансирования дефицита местного бюджета. Охарактеризуйте их.

11.Определите состав нефтегазовых доходов. Дайте определение понятия "нефтегазовый трансферт".

12.Охарактеризуйте назначение и источники формирования Резервного фонда и Фонда национального благосостояния.

45

1.6. Государственный и муниципальный долг 1.6.1. Государственный долг, содержание. Структура государственного долга РФ

Государственный долг — обязательства, возникающие из государственных займов (заимствований), принятых на себя Российской Федерацией, субъектом РФ по обязательствам третьих лиц, другие обязательства, а также принятые на себя Российской Федерацией, субъектом РФ обязательства третьих лиц.

Структура государственного долга Российской Федерации (группировка долговых обязательств Российской Федерации) представлена в ст. 98 БК РФ.

Вобъем государственного внутреннего долга Российской Федерации включаются:

-номинальная сумма долга по государственным ценным бумагам РФ;

-объем основного долга по кредитам, которые получены Россией;

-объем основного долга по бюджетным кредитам, полученным РФ;

-объем иных долговых обязательств Российской Федерации.

Вобъем государственного внешнего долга Российской Федерации вклю-

чаются:

-номинальная сумма долга по государственным ценным бумагам РФ;

-объем основного долга по кредитам, в том числе по целевым иностранным кредитам(заимствованиям), привлеченнымподгосударственныегарантииРФ;

-объемобязательствпогосударственнымгарантиямРоссийскойФедерации.

Структура государственного долга субъекта РФ представляет собой

группировку долговых обязательств по государственным ценным бумагам субъекта РФ; бюджетным кредитам, привлеченным в бюджет субъекта РФ; кредитам, полученным субъектом РФ от кредитных организаций, иностранных банков и международных финансовых организаций; государственным гарантиям субъекта РФ.

Структура муниципального долга, виды и срочность муниципальных долговых обязательств предусмотрены, а также прекращение долговых обязательств предусмотрены ст.ст. 100, 1001 БК РФ.

Предельный объем расходов на обслуживание государственного долга субъекта РФ или муниципального долга в очередном финансовом году не должен превышать 15 процентов объема расходов соответствующего бюджета.

1.6.2. Государственные заимствования РФ, структура заимствований

Под государственными заимствованиями Российской Федерации пони-

маются государственные займы, осуществляемые путем выпуска государствен-

46

ных ценных бумаг от имени Российской Федерации, и кредиты, привлекаемые от других бюджетов бюджетной системы Российской Федерации, кредитных организаций, иностранных государств, иностранных юридических лиц и осуществляются в целях финансирования дефицитов соответствующих бюджетов (ненефтегазового дефицита федерального бюджета), а также для погашения долговых обязательств.

Государственные внутренние заимствования – это долговые обязатель-

ства Российской Федерации как заемщика, выраженные в национальной валюте. Они образуют государственный внутренний долг, который представляет собой величину задолженности государства своим гражданам и предприятиям.

Под государственными внешними заимствованиями Российской Федерации понимаются долговые обязательства Российской Федерации, выраженные в иностранной валюте. Государственные внешние заимствования образуют государственный внешний долг, т.е. задолженность данного государства гражданам и организациям иностранных государств.

Учет и регистрация государственных внутренних и внешних долговых обязательств Российской Федерации осуществляются в Государственной долговой книге Российской Федерации.

1.6.3. Управление государственным и муниципальным долгом. Программа внутренних и внешних заимствований

Целью управления государственным долгом является нахождение оптимального соотношения между потребностями государства в дополнительных финансовых ресурсах и затратами по их привлечению, обслуживанию и погашению.

Управление государственным долгом – совокупность мероприятий госу-

дарства по выплате долгов кредиторам и погашению займов, изменению условий уже выпущенных займов, определению условий и выпуску новых государ-

ственных ценных бумаг.

Погашение государственного долга и процентов по нему производится либо путем рефинансирования – выпуска новых займов для того, чтобы рассчитаться по облигациям старых займов, либо путем конверсии и консолидации.

Высшим органом управления государственным долгом в РФ является Федеральное Собрание, которое устанавливает максимальные размеры как привлечения средств для финансирования бюджетного дефицита, так и кредитования за счет средств бюджета. Для оптимизации управления внутренними и внешними заимствованиями БК РФ предусматривает разработку Правительством:

47

1)Программы государственных внешних заимствований (содержит перечень внешних заимствований Российской Федерации на очередной финансовый год и плановый период с разделением на несвязанные (финансовые) и целевые иностранные заимствования);

2)Программы государственных внутренних заимствований (перечень всех внутренних заимствований Российской Федерации в виде разницы между объемом привлечения и объемом средств, направляемых на погашение основной суммы долга, по каждому виду заимствований).

1.6.4.Государственные и муниципальные гарантии:

содержание, порядок и условия предоставления

Программа государственных гарантий Российской Федерации, государ-

ственных гарантий субъекта РФ, муниципальных гарантий в валюте Российской Федерации представляет собой перечень предоставляемых государственных гарантий Российской Федерации, государственных гарантий субъекта РФ, муниципальных гарантий в валюте Российской Федерации на очередной финансовый год (очередной финансовый год и плановый период).

В программе государственных гарантий Российской Федерации, государственных гарантий субъекта РФ, муниципальных гарантий в валюте Российской Федерации должно быть отдельно предусмотрено каждое направление (цель) гарантирования с указанием категорий и (или) наименований принципалов, объем которого превышает: 1 млрд руб. - для государственных гарантий Российской Федерации; 10 млн руб. - для государственных гарантий субъекта РФ; 100 тыс. руб. - для муниципальных гарантий.

Порядок и условия предоставления государственных и муниципальных гарантий осуществляется в соответствии с полномочиями органов государственной власти Российской Федерации, органов государственной власти субъектов РФ, органов местного самоуправления на основании соответствующего нормативного акта, решений исполнительного органа государственной, а также договора о предоставлении государственной или муниципальной гарантии.

Условиями предоставления гарантий является:

- проведения анализа финансового состояния принципала; предоставления принципалом соответствующего обеспечения исполнения

обязательств; - отсутствия у принципала, его поручителей (гарантов) просроченной за-

долженности по денежным обязательствам перед Российской Федерацией, субъектом РФ, муниципальным образованием.

48

1.6.5. Обслуживание государственного (муниципального) долга. Государственная долговая книга

Под обслуживанием государственного (муниципального) долга понимаются операции по выплате доходов по государственным и муниципальным долговым обязательствам в виде процентов по ним и (или) дисконта, осуществляемые за счет средств соответствующего бюджета.

Учет и регистрация государственных долговых обязательств Российской Федерации осуществляются в государственных долговых книгах внутреннего и внешнего долга Российской Федерации. Учет и регистрация государственных долговых обязательств субъекта РФ осуществляются в государственной долговой книге субъекта РФ. Учет и регистрация муниципальных долговых обязательств муниципального образования - в муниципальной долговой книге муниципального образования.

Ведение Государственной долговой книги РФ осуществляет Министерство финансов РФ. В Государственную долговую книгу РФ вносятся сведения об объеме долговых обязательств (в том числе гарантий) Российской Федерации, о дате возникновения обязательств, об исполнении указанных обязательств полностью или частично, а также другая информация. Ответственность за достоверность переданных Министерству финансов РФ данных о долговых обязательствах субъекта РФ и его муниципальных образований несет финансовый орган субъекта РФ.

1.6.6. Внешние долговые требования Российской Федерации

Внешними долговыми требованиями Российской Федерации являются финансовые обязательства иностранных государств и (или) иностранных юридических лиц перед Российской Федерацией как кредитором, включая долговые требования, возникшие в связи с предоставлением банком - агентом Правительства РФ государственных экспортных кредитов иностранным заемщикам или их банкам-кредиторам, а также долговые требования юридических лиц - экспортеров бывшего СССР к иностранным юридическим лицам, возникшие до 1 января 1991 года в связи с экспортом из бывшего СССР товаров и услуг, осуществлявшимся за счет средств бюджета бывшего СССР.

Внешние долговые требования Российской Федерации формируют долг иностранных государств и (или) иностранных юридических лиц перед Российской Федерацией.

Под объемом долга иностранных государств и (или) иностранных юридических лиц перед Российской Федерацией понимается номинальная сумма дол-

49

га перед Российской Федерацией 1) по кредитам; 2) иностранных юридических лиц; 3) иностранных государств и (или) иностранных юридических лиц.

Уступка прав требования по внешним долговым требованиям Российской Федерации к иностранным государствам и (или) иностранным юридическим лицам может быть осуществлена Правительством РФ в соответствии с законодательством Российской Федерации.

Вопросы для самопроверки:

1.Дайте понятие определению"государственный или муниципальный долг". 2. Какова структура государственного долга РФ?

3.Что включается в объем государственного внутреннего и внешнего долга

РФ?

4.Какова структура и что включается в объем государственного внутреннего и внешнего долга субъекта РФ?

5.Перечислите виды долговых обязательств по срокам.

6.Каково содержание понятия "государственные заимствования" и их классификационные признаки?

7.Перечислите субъектов, управляющих государственным и муниципальным долгом.

8.Каково соотношение предельного объема заимствований и и предельного объема государственного долга?

9.Каково содержание программы государственных внешних и внутренних заимствований РФ?

10.Каково содержание программы государственных внешних и внутренних заимствований субъекта РФ?

11.Определите содержание, порядок и условия предоставления государственных и муниципальных гарантий.

12.Каковы понятие обслуживание государственного (муниципального) долга и назначение государственных долговых книг?

13.Каков состав внешних долговых требований РФ?

1.7.Межбюджетные трансферты

1.7.1.Межбюджетные трансферты: содержание, порядок и условия

предоставления. Формы межбюджетных трансфертов

Межбюджетные отношения, как установлено в Бюджетном кодексе РФ, это взаимоотношения между публично-правовыми организациями по вопросам регулирования бюджетных правоотношений, организации и осуществления бюджетного процесса. Существенная роль в организации межбюджетных отношений отводится межбюджетным трансфертам, которые представляют собой средст-

50

ва предоставляемые одним бюджетом бюджетной системы Российской Федерации другому бюджету бюджетной системы РФ. Термин «межбюджетные трансферты» был введен в бюджетное законодательство в 2004 г., ранее же в законодательстве и практике применялся термин «финансовая помощь» либо «финансовая поддержка».

Условия предоставления межбюджетных трансфертов из федерального бюджета предусмотрены в ст. 130 БК РФ.

Бюджетам субъектов РФ могут предоставляться межбюджетные трансферты для предоставления межбюджетных трансфертов бюджетам отдельных муниципальных образований в случаях и порядке, установленных федеральными законами.

Межбюджетные трансферты из федерального бюджета предоставляются в

форме:

-дотаций на выравнивание бюджетной обеспеченности субъектов РФ;

-субсидий бюджетам субъектов РФ;

-субвенций бюджетам субъектов РФ;

-иных межбюджетных трансфертов бюджетам субъектов РФ;

-межбюджетных трансфертов бюджетам государственных внебюджетных

фондов.

1.7.2.Порядок предоставления дотаций на выравнивание бюджетной

обеспеченности территорий РФ

Выравнивание бюджетной обеспеченности субъекта РФ регулируется положениями статьи 26.18 Федерального закона "Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов РФ" от 06.10.1999 г. № 184-ФЗ и осуществляется путем предоставления дотаций из образуемого в составе федерального бюджета Федерального фонда финансовой поддержки субъектов РФ.

Различают вертикальное бюджетное выравнивание — это сложившееся в соответствии с законом и исходящее из критерия достаточности для покрытия нормативно-распределяемых расходов закрепление за каждым уровнем бюджет- но-налоговой системы (федеральным, региональным, местным) налоговых и не-

налоговых доходных источников; горизонтальное бюджетное выравнивание —

установление в классификации расходов федерального и региональных бюджетов специальных позиций финансирования таких направлении региональной политики федеративного государства, как компенсация нижестоящим бюджетам недостаточности их собственных средств для покрытия нормативно распределяемых

51

расходов (с помощью дотаций, субсидий, субвенций), реализация программ селективной поддержки развития отдельных регионов, принятие мер по чрезвычайной поддержкедепрессивных территорий и т. п.

В составе федерального бюджета образуются три фонда межбюджетных трансфертов. Дотации на выравнивание бюджетной обеспеченности субъектов РФ образуют Федеральный фонд финансовой поддержки субъектов РФ. Сово-

купность субсидий бюджетам субъектов РФ из федерального бюджета образует

Федеральный фонд софинансирования расходов. Совокупность субвенций бюджетам субъектов РФ из федерального бюджета образует Федеральный фонд компенсаций.

Дотации на выравнивание бюджетной обеспеченности поселений обра-

зуют региональный фонд финансовой поддержки поселений.

Дотации на выравнивание бюджетной обеспеченности муниципальных районов (городских округов) предусматриваются в бюджете субъекта РФ в целях выравнивания бюджетной обеспеченности муниципальных районов (городских округов). Дотации на выравнивание бюджетной обеспеченности муниципальных районов (городских округов) образуют региональный фонд финансовой поддержки муниципальных районов (городских округов).

1.7.3. Порядок предоставления субсидий бюджетам различных уровней бюджетной системы РФ

Под субсидиями бюджетам субъектов РФ из федерального бюджета понимаются межбюджетные трансферты, предоставляемые бюджетам субъектов РФ в целях софинансирования расходных обязательств, возникающих при выполнении полномочий органов государственной власти субъектов РФ по предметам ведения субъектов РФ и предметам совместного ведения Российской Федерации и субъектов РФ, и расходных обязательств по выполнению полномочий органов местного самоуправления по вопросам местного значения.

Совокупность субсидий бюджетам субъектов РФ из федерального бюджета образует Федеральный фонд софинансирования расходов.

Выделение субсидий из федерального бюджета бюджетам субъектов РФ (за исключением субсидий за счет средств резервных фондов Президента РФ и Правительства РФ) на цели и (или) в соответствии с условиями, не предусмотренными федеральными законами и (или) нормативными правовыми актами Правительства РФ, не допускается.

Под субсидиями федеральному бюджету из бюджета субъекта РФ пони-

маются межбюджетные трансферты, предоставляемые федеральному бюджету

52

из бюджета субъекта РФ в целях софинансирования исполнения расходных обязательств Российской Федерации, возникающих при выполнении полномочий, отнесенных к компетенции органов государственной власти Российской Федерации, в случаях, установленных федеральными законами.

Под субсидиями местным бюджетам из бюджета субъекта РФ на основании ст. 139 БК РФ понимаются межбюджетные трансферты, предоставляемые бюджетам муниципальных образований в целях софинансирования расходных обязательств, возникающих при выполнении полномочий органов местного самоуправления по вопросам местного значения. Совокупность субсидий местным бюджетам из бюджета субъекта РФ образует региональный фонд софинансирования расходов.

Цели и условия предоставления и расходования субсидий местным бюджетам из бюджета субъекта РФ, критерии отбора муниципальных образований для предоставления указанных субсидий и их распределение между муниципальными образованиями устанавливаются законами субъекта РФ и (или) нормативными правовыми актами высшего исполнительного органа государственной власти субъекта РФ.

Распределение субсидий местным бюджетам из бюджета субъекта РФ между муниципальными образованиями устанавливается законами субъектов РФ и (или) нормативными правовыми актами высшего исполнительного органа государственной власти субъекта РФ.

1.7.4. Порядок предоставления субвенций бюджетам различных уровней бюджетной системы РФ

Под субвенциями бюджетам субъектов РФ из федерального бюджета понимаются межбюджетные трансферты, предоставляемые бюджетам субъектов РФ в целях финансового обеспечения расходных обязательств субъектов РФ и (или) муниципальных образований, возникающих при выполнении полномочий Российской Федерации, переданных для осуществления органам государственной власти субъектов РФ и (или) органам местного самоуправления в установленном порядке.

Проект распределения субвенций бюджетам субъектов РФ из федерального бюджета между субъектами РФ вносится в Государственную Думу в проекте федерального закона о федеральном бюджете и утверждается при рассмотрении проекта указанного федерального закона во втором чтении. При этом допускается утверждение не распределенной между субъектами РФ субвенции в объеме, не превышающем 5 процентов общего объема соответствую-

53

щей субвенции, которая может быть распределена между субъектами РФ в порядке, установленном Правительством РФ, на те же цели в процессе исполнения федерального бюджета без внесения изменений в федеральный закон о федеральном бюджете.

Субвенции бюджетам субъектов РФ из федерального бюджета, предоставляемые на исполнение отдельных расходных обязательств субъектов РФ, зачисляются в бюджет субъекта РФ и расходуются в порядке, установленном нормативными правовыми актами. Субъекты РФ вправе предоставлять субвенции бюджетам муниципальных районов для предоставления их бюджетам поселений, входящих в их состав.

Главные распорядители средств федерального бюджета до 1 июля текущего финансового года направляют высшим исполнительным органам государственной власти субъектов РФ методики (проекты методик) распределения субвенций бюджетам субъектов РФ из федерального бюджета, а также исходные данные для проведения расчетов распределения субвенций бюджетам субъектов РФ из федерального бюджета на очередной финансовый год и плановый период и до 20 июля текущего финансового года проводят сверку указанных исходных данных с высшими исполнительными органами государственной власти субъектов РФ в установленном соответствующим главным распорядителем средств федерального бюджета порядке (ст. 133 БК РФ).

Распределение субвенций местным бюджетам из бюджета субъекта РФ утверждается законом о бюджете субъекта РФ по каждому муниципальному образованию и виду субвенции.

Субвенции местным бюджетам из бюджета субъекта РФ, финансовое обеспечение которых осуществляется за счет субвенций из федерального бюджета, расходуются в порядке, установленном Правительством РФ.

1.7.5. Межбюджетные трансферты бюджетам государственных внебюджетных фондов

Бюджетные ассигнования, предоставляемые за счет межбюджетных трансфертов из федерального бюджета и бюджетов субъектов РФ Пенсионному фонду РФ, утверждаются и распределяются в соответствии со ст. 5 Федерального закона от 25.11.2008 г. № 214-ФЗ "О бюджете пенсионного фонда РФ на 2009 год и на плановый период 2010 и 2011 годов".

Бюджетные ассигнования, предоставляются на осуществление ежемесячных денежных выплат ветеранам, инвалидам, гражданам, подвергшимся воз-

54

действию радиации вследствие радиационных аварий и ядерных испытаний, отдельным категориям граждан

К межбюджетным трансфертам, получаемым Фондом социального страхования РФ из федерального бюджета в соответствии со ст. 5 Федерального закона от 25.11.2008 г. № 216-ФЗ "О бюджете Фонда социального страхования РФ на 2009 г. и плановый период 2010 и 2011 годов" относятся трансферты предоставляемые на выплату пособий гражданам, подвергшимся воздействию радиации вследствие радиационных аварий и ядерных испытаний; на выплату пособия по уходу за ребенком гражданам, подвергшимся воздействию радиации вследствие радиационных аварий; на покрытие дефицита бюджета Фонда социального страхования РФ.

Межбюджетные трансферты, получаемые Фондом социального страхования РФ из бюджета Федерального фонда обязательного медицинского страхования предусматриваются на оплату медицинской помощи женщинам в период беременности, родов и в послеродовом периоде, а также диспансерного наблюдения ребенка в течение первого года жизни.

Межбюджетные трансферты бюджетных ассигнований бюджету Фонда обязательного медицинского страхования утверждаются и распределение со-

гласно ст. 4 Федерального закона от 25.11.2008 г. № 215-ФЗ "О бюджете Федерального фонда обязательного медицинского страхования на 2009 г и на плановый период 2010 и 2011 годов".

Вопросы для самопроверки:

1.Каково понятие межбюджетных трансфертов? Назовите виды межбюджетных трансфертов.

2.Перечислите условия предоставления межбюджетных трансфертов.

3.В чем состоит содержание выравнивания бюджетной обеспеченности, какие виды выравниваний известны?

4.Каково назначение фондов межбюджетных трансфертов? Какие фонды межбюджетных трансфертов имеются в РФ?

5.Охарактеризуйте порядок предоставления субсидий бюджетам различных уровней бюджетной системы РФ.

6.Дайте определение понятия "субвенция".

7.Каков порядок предоставления субвенций бюджетам различных уровней бюджетной системы РФ?

8.Перечислите правовую базу предоставления межбюджетных трансфертов бюджетам государственных внебюджетных фондов.

55

9.Охарактеризуйте бюджетные ассигнования, предоставляемые за счет межбюджетных трансфертов из федерального бюджета и бюджетов субъектов РФ Пенсионному фонду РФ.

10.Охарактеризуйте бюджетные трансферты, предоставляемые из федерального бюджета Фондом социального страхования РФ.

11.Охарактеризуйте межбюджетные трансферты бюджетных ассигнований бюджету Фонда обязательного медицинского страхования.

1.8.Государственные внебюджетные фонды Российской Федерации

1.8.1.Общие принципы деятельности и правовой статус государст-

венных внебюджетных фондов

Государственные внебюджетные фонды – это форма образования и рас-

ходования денежных средств, образуемых вне федерального бюджета и бюджетов субъектов РФ (ст. 6 БК РФ), которые создаются для решения конкретных задач, имеющих важное значение для государства, общества в целом и имеют отдельные источники финансирования. Государственные внебюджетные фонды являются частью бюджетной системы государства.

Внебюджетные фонды создаются двумя путями:

-выделение из бюджета определенных расходов, имеющих особо важное значение, при этом сохраняется тесная финансовая связь с бюджетом;

-формирование внебюджетного фонда с собственными источниками доходов для собственных целей по решению органов власти.

По правовому положению фонды делятся на: государственныеи территориальные.

По целевой направленности подразделяются на фонды: социального и экономического назначения.

Пенсионный фонд РФ образован в 1992 г. Постановлением Верховного Совета РФ от 27.12.1991 г. №2122-1 и является крупнейшим из внебюджетных социальных фондов. Основные задачи Пенсионного фонда как самостоятельного финансово-кредитного учреждения следующие: аккумуляция страховых взносов и расходованиесредствФондавсоответствии с действующим законодательством.

Фонд социального страхования РФ (ФСС) был учрежден в соответствии с Указом Президента РФ от 07.08.1992 г. № 822 и Положением о Фонде социального страхования, утвержденным Постановлением Правительства РФ от 12.02.1994 г. № 101 «О Фонде социального страхования в РФ», и управляет средствами государственного социального страхования РФ. Денежные средства ФСС

56

являются государственной собственностью, не входят в состав бюджетов соответствующих уровней, других фондов и изъятию не подлежат.

Фонды обязательного медицинского страхования РФ (ФОМС) занимают зна-

чительное место в структуре социальных внебюджетных фондов. Система ОМ С был учреждена в соответствии с Законом РФ от 28.06.1991 г. № 1499-1 «О медицинском страховании граждан в Российской Федерации», который был введен в

действие в полном объеме с 01.01.1993 г.

1.8.2. Порядок составления, представления и утверждения бюджетов государственных внебюджетных фондов

Всостав бюджетов государственных внебюджетных фондов в соответствии со ст. 144 БК РФ входят бюджеты государственных внебюджетных фондов РФ и бюджеты территориальных государственных внебюджетных фондов.

Бюджетами государственных внебюджетных фондов РФ являются: бюджет Пенсионного фонда РФ; бюджет Фонда социального страхования РФ; бюджет Федерального фонда обязательного медицинского страхования. Бюджетами территориальных государственных внебюджетных фондов являются бюджеты территориальных фондов обязательного медицинского страхования.

Проекты бюджетов государственных внебюджетных фондов РФ составляются органами управления указанных фондов на очередной финансовый год и плановый период и представляются в федеральный орган исполнительной власти.

Бюджеты государственных внебюджетных фондов РФ по представлению Правительства РФ принимаются в форме федеральных законов не позднее принятия федерального закона о федеральном бюджете на очередной финансовый год и плановый период.

Проекты бюджетов государственных внебюджетных фондов РФ на очередной финансовый год и плановый период, внесенные Правительством РФ в Государственную Думу, должны содержать показатели доходов и расходов в соответствии со статьями 146 и 147 БК РФ.

ВГосударственной Думе проекты федеральных законов о бюджетах государственных внебюджетных фондов РФ должны быть рассмотрены в трех чтениях.

Принятые Государственной Думой федеральные законы о бюджетах государственных внебюджетных фондов РФ в течение пяти дней со дня их принятия передаются на рассмотрение в Совет Федерации.

57

1.8.3.Доходы бюджетов государственных внебюджетных фондов

Всоответствии со ст. 146 БК РФ бюджеты государственных внебюджетных фондов подлежат зачислению следующие доходы:

1) в бюджет Пенсионного фонда РФ:

налоговые доходы, распределяемые органами Федерального казначейства между бюджетами бюджетной системы Российской Федерации, от минимального налога, взимаемого в связи с применением упрощенной системы налогообложения, - по нормативу 60 процентов;

неналоговые доходы: страховые взносы; недоимки, пени и штрафы по взносам в Пенсионный фонд РФ; доходы от размещения средств Пенсионного фонда РФ; штрафы, санкции, суммы, поступающие в результате возмещения ущерба;

безвозмездные поступления: межбюджетные трансферты из федерального бюджета; безвозмездные поступления от негосударственных пенсионных фондов; прочие поступления;

2) в бюджет Фонда социального страхования РФ:

налоговые доходы: единый социальный налог, - по нормативу 5 процентов; налога, взимаемого в виде стоимости патента, - по нормативу 5 процентов; минимального налога, взимаемого в связи с применением упрощенной системы налогообложения, - по нормативу 20 процентов; единого налога на вмененный доход для отдельных видов деятельности - по нормативу 5 процентов; единого сельскохозяйственного налога - по нормативу 6,4 процента;

неналоговые доходы: страховые взносы; недоимки, пени и штрафы по взносам в Фонд социального страхования РФ; доходы от размещения временно свободных средств Фонда социального страхования РФ; штрафы, санкции, суммы, поступающие в результате возмещения ущерба;

безвозмездные поступления: межбюджетные трансферты из федерального бюджета; прочие поступления;

3) в бюджет Федерального фонда обязательного медицинского страхования:

налоговые доходы: единый социальный налог - по нормативу 0,5 процента; налога, взимаемого в виде стоимости патента, - по нормативу 0,5 процента; минимального налога, взимаемого в связи с применением упрощенной системы налогообложения, - по нормативу 2 процента; единого налога на вмененный доход для отдельных видов деятельности - по нормативу 0,5 процента; единого сельскохозяйственного налога - по нормативу 0,2 процента;

58

неналоговые доходы: недоимки, пени и штрафы по взносам в Федеральный фонд обязательного медицинского страхования; доходы от размещения временно свободных средств Федерального фонда обязательного медицинского страхования; штрафы, санкции, суммы, поступающие в результате возмещения ущерба;

безвозмездные поступления: межбюджетные трансферты из федерального бюджета; прочие поступления;

В бюджеты территориальных государственных внебюджетных фондов обязательного медицинского страхования зачисляются налоговые доходы, не-

налоговые доходы, безвозмездные поступления, предусмотренные бюджетным законодательством Российской Федерации.

1.8.4. Расходы бюджетов государственных внебюджетных фондов

Расходы бюджетов государственных внебюджетных фондов осуществляются исключительно на цели, определенные законодательством Российской Федерации, в соответствии с бюджетами указанных фондов.

Кассовое обслуживание исполнения бюджетов государственных внебюджетных фондов РФ и бюджетов территориальных государственных внебюджетных фондов осуществляется органами Федерального казначейства (в редакции Федерального закона от 26 апреля 2007 года N 63-ФЗ, применяется начиная с 1 января 2010 г.)

Направлениями расходования средств Пенсионного фонда являются:

-выплаты государственных пенсий по старости и по инвалидности;

-выплаты пособий: по уходу за ребенком, за выслугу лет, по потере кормильца;

-иных компенсационных выплат.

Направления расходования средств Фонда социального страхования РФ:

-выплата пособий по временной нетрудоспособности, беременности и родам, при рождении ребенка, при усыновлении ребенка, по уходу за ребенком,

атакже социального пособия на погребение или возмещение стоимости гарантированного перечня ритуальных услуг;

-оплата дополнительных выходных дней по уходу за ребенкоминвалидом или инвалидом с детства до достижения им возраста 18 лет;

-оплата путевок для работников и их детей в санаторно-курортные учреждения;

-частичное содержание санаториев-профилакториев;

-частичная оплата путевок в детские загородные оздоровительные лагеря;

59

-частичное содержание детско-юношеских спортивных школ;

-оплату проезда к месту лечения и обратно;

-обеспечение текущей деятельности, содержание аппарата управления

Фонда; участие в финансировании программ международного сотрудничества по

вопросам социального страхования и др.

Средства Федерального фонда ОМСиспользуютсяна:

-оплату медицинских услуг, предоставляемых гражданам;

-финансирование целевых медицинских программ;

-проведение дополнительной диспансеризации работающих граждан;

-подготовку и переподготовку специалистов;

-развитие медицинской науки; -улучшение материально-технического обеспечения здравоохранения и дру-

гиецели.

Вопросы для самопроверки:

1. В чем состоит социально-экономическое значение социальных внебюджетных фондов?

2.Какова нормативная база образования социальных внебюджетных фондов

РФ?

3.Каковы задачи Пенсионного фонда?

4.Дайте понятие обязательному социальному страхованию и охарактеризуйте основные задачи ФондсоциальногострахованияРФ.

5.Каково назначение Фондов обязательного медицинского страхования

РФ?

6.Охарактеризуйте порядок составления, представления и утверждения бюджетов государственных внебюджетных фондов.

7.Что является предметом рассмотрения проектов федеральных законов о бюджетах государственных внебюджетных фондов РФ в первом, втором, третьем чтении Государственной Думы?

8.Каковы состав и структура доходов Пенсионного фонда РФ?

9.Каковы состав и структура доходов Фонда социального страхования

РФ?

10.Каковы состав и структура доходов Федерального фонда обязательного медицинского страхования?

11.На какие цели осуществляются расходы бюджетов государственных внебюджетных фондов?

12.Каким образом осуществляется контроль за исполнением бюджетов государственных внебюджетных фондов?

60