Практикум по экономике

.pdfПонятие |

|

Содержание |

|

|

целью получения дохода, учитываемые в каче- |

||

|

стве доходных вложений [1] |

|

|

Амортизационный |

Целевые накопления денежных средств, созда- |

||

фонд |

ваемые путем ежемесячных амортизационных |

||

|

отчислений |

|

|

Срок службы |

Период, в течение которого объекты основных |

||

|

средств или нематериальных активов сохраня- |

||

|

ют свои потребительские свойства [1] |

||

Нормативный срок |

Установленный |

нормативными |

правовыми |

службы |

актами и/или комиссией организации по про- |

||

|

ведению амортизационной политики в соответ- |

||

|

ствии с законодательством период амортизации |

||

|

отдельных объектов основных средств и нема- |

||

|

териальных активов и/или выделенных групп |

||

|

(позиций) амортизируемого имущества [1] |

||

Срок полезного |

Выбранный организацией в соответствии с |

||

использования |

определенными |

законодательством |

правила- |

амортизируемого |

ми или принятый равным нормативному сро- |

||

оборудования |

ку службы ожидаемый или расчетный период |

||

|

эксплуатации основных средств и нематери- |

||

|

альных активов в процессе предприниматель- |

||

|

ской деятельности [1] |

|

|

Капитальный ремонт |

Комплекс работ, проводимых на изделиях тех- |

||

|

ники в заводских условиях, по восстановлению |

||

|

их исправности и ресурса |

|

|

Лизинг (финансовая |

Вид инвестиционно-предпринимательской дея- |

||

аренда) |

тельности, связанной с приобретением иму- |

||

|

щества и передачей его в пользование по дого- |

||

|

вору государству в лице его уполномоченных |

||

|

органов, физическому или юридическому лицу |

||

|

на определенный срок в целях получения при- |

||

|

были (дохода) или достижения социального |

||

|

эффекта с учетом амортизации предмета ли- |

||

|

зинга при участии лизингодателя, поставщика, |

||

|

лизингополучателя и других участников ли- |

||

|

зингового проекта [4] |

|

|

|

|

|

|

92

Понятие |

Содержание |

Лизинговыи платеж |

Платежная операция лизингополучателя (фи- |

|

нансовая, имущественная или иная) в адрес |

|

лизингодателя, включающая в себя стоимость |

|

амортизации предмета лизинга, плату за при- |

|

влеченные кредитные ресурсы на реализацию |

|

лизинговой сделки, лизинговую маржу и ри- |

|

сковую премию, а также иные платежи, в соот- |

|

ветствии с договором лизинга и национальным |

|

законодательством [4] |

|

|

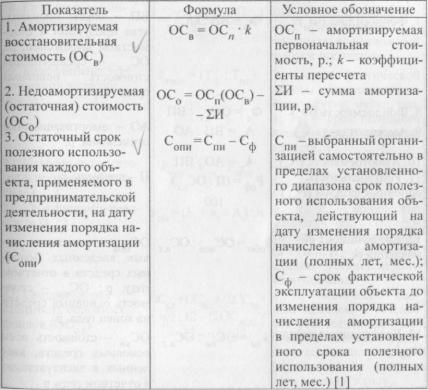

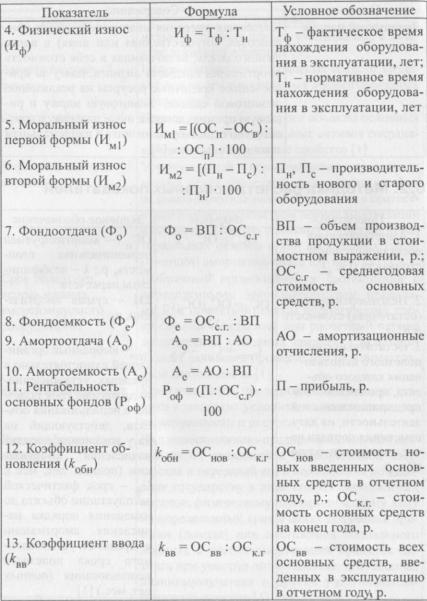

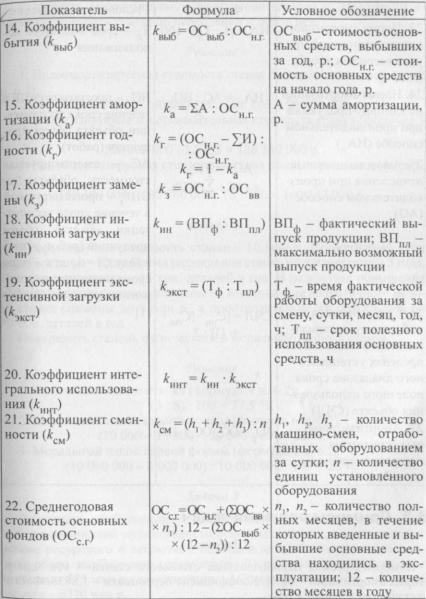

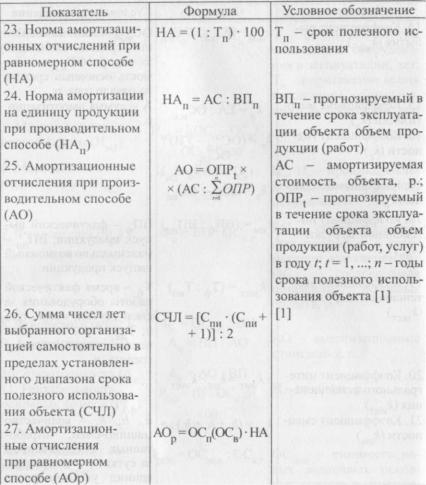

6.2. Методика расчета основных показателей

93

94

95

6.3. Примеры решения задач

Задача 1

Амортизируемая первоначальная стоимость станка - 100 млн р. Норма амортизации - 10 %. Коэффициент переоценки - 1,8838. Фактический срок службы 1 год.

96

Рассчитать амортизируемую восстановительную и недоамортизируемую стоимость станка до переоценки и после нее.

Решение

1.Недоамортизируемая стоимость станка до переоценки (формула 2

п.6.2):

100 ООО ООО - 100 ООО ООО 10: 100 = 90 000 000 р.

2.Амортизируемая восстановительная стоимость станка (формула 1

п.6.2):

100 000 000- 1,8838= 188 380 000 р.

3. Недоамортизируемая стоимость станка после переоценки (формула 2 п. 6.2):

188 380 000 - 188 380 00010: 100= 169 542 000 р.

Задача 2

Амортизируемая стоимость станка - 10 млн р. Нормативный срок службы станка- 8 лет. Время нахождения станка в эксплуатации -3 года. Производительность - 15 тыс. деталей в год. В результате повышения эффективности производства цены на изготовление аналогичного нового станка снижены до 8 млн р., а производительность повысилась до 20 тыс. деталей в год.

Определить степень физического и морального износа станка.

Решение

1. Физический износ станка (формула 4 п. 6.2): ( 3 : 8 ) - 100 = 37,5 %.

2. Моральный износ второй формы (формула 6 п. 6.2): (20 000 - 15 000) : 20 000 • 100 = 25 %.

3. Моральный износ первой формы (формула 5 п. 6.2): (10 000 000 - 8 000 000): 10 000 000 • 100 = 20 %.

Задача 3

Рассчитать обобщающие и дифференцированные показатели общей экономической эффективности основных средств, исчисленные на основе ресурсного и затратного подходов на основе следующих данных: объем выпущенной (реализованной) продукции - 2500 млн р.; прибыль - 375 млн р.; амортизация - 163 млн р.; стоимость основных средств - 5720 млн р.

97

Решение

1. Дифференцированные показатели, исчисленные на основе ресурсного подхода

1.1. Фондоотдача (формула 7 п. 6.2): 2500 : 5720 = 0,44 р./р.

1.2. Фондоемкость (формула 8 п. 6.2): 5720 : 2500 = 2,3 р. /р.

2. Дифференцированные показатели, исчисленные на основе затратного подхода

2.1. Амортоотдача (формула 9 п. 6.2): 2500: 163 = 15,3 р./р.

2.2. Амортоемкость (формула 10 п. 6.2):

163: 2500 = 0,06 р . /р .

3.Обобщающий показатель

3.1.Рентабельность основных средств (формула 11 п. 6.2):

375 : 5720100 = 6,6%.

Задача 4

Приобретен объект амортизируемой стоимостью 120 млн р. со сроком полезного использования 5 лет.

Рассчитать норму амортизации и годовую сумму амортизационных отчислений, используя линейный способ начисления амортизации.

Решение

1. Годовая норма амортизационных отчислений (формула 23 п. 6.2): (1:5) - 100 = 20%.

2. Годовая сумма амортизационных отчислений (формула 27 п. 6.2): (120 000 000 • 20) : 100 = 24 000 000 р.

Задача 5 [ 1 ]

Приобретен объект амортизируемой стоимостью 100 тыс. р. со сроком полезного использования 5 лет.

Определить годовую норму амортизационных отчислений, исходя из срока полезного использования, с учетом коэффициента ускорения, равного 2, в течение 5 лет и годовую сумму амортизационных отчислений в течение срока полезного использования методом уменьшаемого остатка.

98

Решение

1. Годовая норма амортизационных отчислений (формула 23 п 6 100 : 5 = 20 • 2 = 40 %.

2. Годовая сумма амортизационных отчислений, исходя из амортизируемой стоимости, в первый год эксплуатации (формула 26 п. 6.2):

100 000 р. -40 : 100 = 40 000 р.

3.Во второй год эксплуатации амортизация начисляется от разницы между амортизируемой стоимостью объекта (100 000 р.) и суммой амортизации, начисленной за первый год эксплуатации (40 000 р.):

(100 000 р. - 40 000 р.) • 40 : 100= 24 000 р.

4.В третий год эксплуатации амортизация начисляется от разницы между амортизируемой стоимостью объекта и суммой амортизации, начисленной за первый и второй годы эксплуатации:

(100 000 р . - 4 0 000 р . - 2 4 000 р.)-40 : 100= 14400 р.

5.В четвертый год эксплуатации амортизация начисляется от разницы между амортизируемой стоимостью объекта и суммой амортизации, начисленной за первый - третий годы эксплуатации:

(100 000 р. - 40 000 р. - 24 000 р. - 14 400 р.) • 40 : 100= 8 640 р.

6.В пятый (последний) год эксплуатации амортизация представляет собой разницу между амортизируемой стоимостью объекта и суммой амортизации, начисленной за первый - четвертый годы:

100 000 р.-40000 р . - 24 000р.- 14 400р . - 8 640р. = 12 960р.

Задача 6

Приобретен объект амортизируемой стоимостью 100 млн р. Прогнозируемый в течение срока его эксплуатации объем продукции (работ) - 25 тыс. ед. За отчетный месяц изготовлено 500 ед.

Определить амортизационные отчисления на единицу продукции и за отчетный месяц производительным способом начисления амортизации.

Решение

1. Амортизация на единицу продукции (формула 24 п. 6.2):

|

100 000 000 р. : 25 000 ед. = 4000 р. |

2. Амортизационные отчисления за отчетный месяц (формула 25 |

|

п. 6.2): |

J |

|

4000500 ед. = 2 000 000 р. |

99

Задача 7

Приобретен объект амортизируемой стоимостью 150 млн р. Срок его полезного использования - 5 лет.

Рассчитать амортизацию по годам и общую сумму при помощи метода суммы чисел лет срока полезного использования.

Решение

1. Сумма чисел лет срока полезного использования, рассчитанная путем сложения суммы чисел лет (формула 26 п. 6.2):

1 + 2 + 3 + 4 + 5 = 15 лет.

2. В течение первого года эксплуатации объекта будет начислена амортизация в размере:

(5 : 15)- 100 = 33,3 %; 150 ООО ООО р. • 33,3 % = 50 000 000 р.

3.Во второй год эксплуатации объекта будет начислена амортизация

вразмере:

(4: 15)- 100 = 26,67%; 150 000 000 р. • 26,67 % = 40 000 000 р.

4.В третий год эксплуатации объекта будет начислена амортизация

вразмере:

(3 : 15)- 100 = 20%; 150 000 000 р. • 20 % = 30 000 000 р.

5. В четвертый год эксплуатации объекта будет начислена амортизация в размере:

(2 : 15)- 100= 13,33 %; 150 000 000 р. • 13,33 % = 20 000 000 р.

6. В течение пятого года эксплуатации объекта будет начислена амортизация в размере:

(1 : 15)- 100 = 6,67%; 150 000 000 р. • 6,67 % = 10 000 000 р.

7. Общая сумма начисленной амортизации в течение срока полезного использования объекта соответствует амортизируемой стоимости объекта и составит:

50 000 000 + 40 000 000 + 30 000 000 + 20 000 000 + 10 000 000 = = 150 000 000 р.

100

Задача 8

Стоимость основных средств в начале года - 8200 млн р.; коэффициент выбытия - 0,19; прирост основных средств - 620 млн р.

Рассчитать коэффициент ввода.

Решение

1. Стоимость выбывших основных средств (формула 14 п. 6.2): 0,19 • 8 200 000 000 = 1 558 000 000 р.

2. Стоимость основных средств на конец года:

8 200 000 000 - 1 558 000 000 + 620 000 000 = 7 262 000 000 р. 3. Коэффициент ввода (формула 13 п. 6.2):

620 : 7 262 000 000 = 0,085.

Задачи 9

Здание сборочного цеха - 1200 млн р.; здание больницы - 2 9 8 млн р.; здание общежития - 98 млн р.; здание детского сада - 36 млн р.; внутрипроизводственные дороги - 150 млн р.; производственный инвентарь - 12 млн р.; рабочие машины и оборудование - 1260 млн р.; силовое оборудование - 186 млн р.; специальное оборудование - 112 млн р.; инструмент - 84 млн р.

Определить остаточную стоимость основных средств; выделить величину производственных и непроизводственных основных фондов; рассчитать удельный вес активной и пассивной частей основных средств.

Решение

1.Общая остаточная стоимость основных средств:

1200 000 000 + 298 000 000 + 98 000 000 + 36 000 000 +150 000 000 +

+12 000 000 + +1 260 000 000 + 186 000 000 + 112 000 000 + 84 000 000 =

=3 436 000 000 р.

2.Величина основных производственных фондов:

1200 000 000 + 150 000 000 + 12 000 000 + 1 260 000 000 + 186 000 000 +

+112 000 000+ + 84 000 000 = 3 004 000 000 р.

или (3 004 000 000 • 100): 3 436 000 000 = 87,43 %. 3. Величина основных непроизводственных фондов:

298 000 000 + 98 000 000 + 36 000 000 = 432 000 000 р.

или (432 000 000 • 100): 3 436 000 000 = 12,57 % (или 100 - 87,43 = = 12,57%).

101