Практикум по экономике

.pdfобщехозяйственные расходы: 8000-92 : 100 = 7360 р.;

изделие С

общепроизводственные расходы: 6000 • 69 : 100 = 4140 р.; общехозяйственные расходы: 6000 • 92 : 100 = 5520 р.

Задача 6

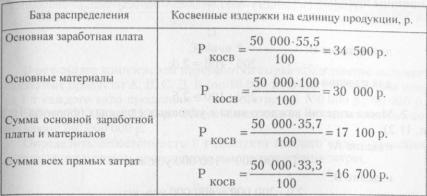

В отчетный период прямые издержки на предприятии составили 30 млн р., из них основная заработная плата - 18 млн р.; основные материалы - 10 млн р.; прочие прямые затраты -2 млн р. Общие постоянные (косвенно распределяемые) издержки составили 10 млн р.

Используя разные базы распределения косвенных издержек, рассчитать себестоимость единицы продукции, для которой общие прямые издержки составляют 50 000 р., из них основная заработная плата - 18 000 р.; основные материалы - 30 000 р.; прочие прямые издержки производства - 2000 р.

Решение

1. Нормативы косвенных затрат с использованием различных баз их распределения (формула 8 п. 11.2).

172

2. Сумма косвенных затрат при различных базах распределения (формула 9 п. 11.2).

3. Себестоимость единицы продукции.

|

Прямые затраты |

Косвенные |

Себестои- |

|

|

издержки |

мость едини- |

||

База распределения |

на единицу |

|||

на единицу |

цы продукции, |

|||

|

продукции, р. |

|||

|

продукции, р. |

Р- |

||

|

|

|||

|

|

|

||

|

|

|

|

|

Основная заработная плата |

50 000 |

34 500 |

84 500 |

|

Основные материалы |

50 000 |

30 000 |

80 000 |

|

Сумма основной заработной |

50 000 |

17 100 |

67 100 |

|

платы и материалов |

|

|

|

|

Сумма всех прямых затрат |

50 000 |

16 700 |

66 700 |

Задача 7

Химическое предприятие производит продукцию трех видов: А - 100 ООО кг; В - 200 ООО кг; С - 150 000 кг. Содержание основного компонента в 1 кг изготавливаемых изделий: для А - 100 г; для В - 200 г; для

С- 250 г. Общие издержки производства составляют 2 559 250 000 р. Определить себестоимость 1 кг каждого вида продукции, используя

калькуляцию с помощью эквивалентных чисел.

173

Решение

1. Эквивалентные числа для каждого изделия (в качестве условной единицы принимаем изделие А) (формула 10.1 п. 11.2):

для изделия А:

1;

для изделия В:

200 : 100 = 2,0;

для изделия С:

250 : 100 = 2,5.

2.Масса изделий каждого вида в условных единицах (формула 10.2

п.11.2):

изделие А:

1 • 100 000= 100 000 усл. кг;

изделие В:

2,0 • 200 000 = 400 000 усл. кг;

изделие С:

2,5 • 150 000 = 375 000 усл. кг.

3. Издержки на условную единицу:

2 559 250 000 : (100 000 + 400 000 + 375 000) = 2925 р.

4.Себестоимость 1 кг продукции каждого вида: изделие А:

1 • 2925 = 2925 р.;

изделие В:

2,0 • 2925 = 5850 р.;

изделие С:

2,5-2925 = 7312,5 р.

Задача 8

В результате комплексной переработки сырья предприятие производит 5000 кг основного продукта, а также два вида побочного продукта -

Ви С, которые различаются дальнейшим процессом обработки. Общие издержки производства составили 750 000 000 р. После обработки с издержками 50 000 000 р. было реализовано 2000 кг побочного продукта

Впо цене 250 000 р. После обработки с издержками 100 000 000 р. было реализовано 1000 кг побочного продукта С по цене 150 000 р.

Определить производственную себестоимость 1 кг основного продукта, используя калькуляцию, методом остаточной стоимости.

174

Решение

Производственная себестоимость единицы 1 кг основного продукта:

750 ООО ООО--(2000 • (250000 -25000)+1000 • (150000 -100000))=1()()Q()0 5000 Р'

Задача 9

В результате комплексной переработки сырья предприятие получает связанные продукты А, В, С, Д, К (по 10 000 т каждого). Рыночная цена за 1 т каждого вида продукции - соответственно 150 000 р.; 90 000 р.; 22 500 р.; 30 000 р.; 7500 р. Общие издержки на их производство составляют 240 000 000 р.

Определить себестоимость 1 т продукта каждого вида с помощью калькуляции методом пропорционального разделения затрат.

Решение

1. Коэффициент, показывающий долю издержек на производство продукции в общей выручке от реализации всех продуктов:

24 000 000 : (10 000 • 150 000 + 10 000 • 90 000 + 100 000 • 22 500 +

+10 000 • 30 000 + 10 000 • 75 000) = 0,8.

2.Себестоимость 1 т продукта каждого вида: продукт А:

0,8 • 150 ООО = 120 ООО р.

продукт В:

0,8 • 90 000 = 72 000 р.;

продукт С:

0,8 • 22 500= 18 000 р.;

продукт Д:

0,8 • 30 000 = 24 000 р.;

продукт К:

0,8 • 75 000 = 6000 р.

Задача 10

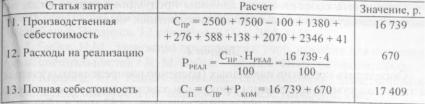

Предприятие производит изделие А с издержками на единицу продукции: на материалы с учетом транспортно-заготовительных расхо- д о в - 2500 р.; возвратные отходы - 100 р.; покупные комплектующие изделия с учетом транспортно-заготовительных расходов - 7500 р.; основная заработная плата производственных рабочих - 1380 р.; отчисления на социальные нужды - 35 %; обязательное страхование - 0,5 %.

175

1

Косвенные затраты включаются в себестоимость пропорционально основной заработной плате в соответствии с нормативами: норматив дополнительной заработной платы (Н,() - 20%; норматив погашения стоимости инструмента и приспособлений целевого назначения (Н) - 10 %; норматив общепроизводственных расходов (Ноб[]) - 150 %; норматив общехозяйственных расходов (Нобх) - 170%; норматив прочих производственных расходов (Н ) - 3 %; норматив расходов на реализа-

цию (Нреал) ~ 4 %.

Составить калькуляцию изделия А методом дополнения.

Решение

176

11.4. Задачи для самостоятельного решения

Задача 1

Определить относительное и абсолютное изменение затрат на 1 р. произведенной продукции, используя следующие данные: себестоимость произведенной продукции в базовом году - 35 260 млн р., в том числе затраты на заработную плату - 9529 млн р., на основные материалы - 20 098 млн р. Удельный вес постоянных затрат в себестоимости продукции базового года - 50 %. В плановом году объем производства будет увеличен на 6 %. Планируются повышение производительности труда на 10 % и увеличение средней заработной платы на 9 %, а также снижение расхода материалов на 2 % с одновременным возрастанием цен на них на 10 %.

Задача 2

Годовой объем выпуска продукции 100 000 изделий. Себестоимость единицы продукции - 8000 р. Удельный вес постоянных затрат в себестоимости - 0,5. В плановом году предприятие планирует увеличить выпуск продукции на 20 %. Постоянные затраты не изменятся.

Рассчитать себестоимость единицы продукции в плановом году.

Задача 3

Предприятие производит четыре вида продукции, которые различаются содержанием основного компонента, определяющим качество продукции. Общие постоянные издержки составляют 50 688 тыс. р.; переменные издержки на производство 6000 шт. изделий А - 3 0 000 тыс. р.; на 9000 шт. изделий В - 6 3 000 тыс. р.; на 8000 шт. изделий С - 4 8 000 тыс. р.; на 3000 шт. изделий Д - 22 500 тыс. р.

177

Определить себестоимость единицы продукции каждого вида, используя калькуляцию с помощью эквивалентных чисел.

Задача 4

Определить норматив накладных (косвенно распределяемых) затрат, а также их сумму на единицу продукции каждого вида на основании следующих данных: смета накладных расходов - 157 млн р.; база распределения накладных расходов - основная заработная плата производственных рабочих. На предприятии производится два вида продукции.

Изделие |

Кол-во, шт. |

|

Основная заработная плата на |

|

единицу продукции, р. |

||

|

|

|

|

А |

13 000 |

|

5000 |

В |

16 000 |

|

8000 |

|

Задача |

5 |

|

Предприятие производит продукцию, прямые издержки на единицу которой составляют: материалы с учетом транспортно-заготовительных расходов - 36 ООО р.; возвратные отходы - 1100 р.; покупные комплек-

тующие |

изделия с |

учетом транспортно-заготовительных расходов - |

17 500 |

р.; основная |

заработная плата производственных рабочих - |

11 450 р.; отчисления на социальные нужды - 35 %; обязательное страхование — 1 %.

Косвенные затраты включаются в себестоимость пропорционально основной заработной плате в соответствии с нормативами: норматив дополнительной заработной платы - 15 %; норматив погашения стоимости инструмента и приспособлений целевого назначения - 12 %; норматив общепроизводственных расходов - 120%; норматив общехозяйственных расходов - 140%; норматив прочих производственных расходов - 2 %; норматив расходов на реализацию - 3 %.

Составить калькуляцию изделия методом дополнения.

Литература

1. Методические рекомендации по прогнозированию, учету и калькулированию себестоимости продукции (товаров, работ, услуг) на промышленных организациях Министерства промышленности Республики Беларусь. - Минск: Промпечать, 2004.

178

2.Основные положения по составу затрат, включаемых в себестоимость продукции (работ, услуг) / Национальный реестр правовых актов Республики Беларусь. 12 сентября 2000 г. № 8/4116.

3.Бабук, И.М. Экономика предприятия: учеб. пособие для студентов техн. специальностей / И. М. Бабук. - Минск: ИВЦ Минфина, 2006.

4.Кернога, Г.В. Калькулирование: себестоимость, цена, прибыль: учеб.-метод. пособие/ Г. В. Кернога. - Минск: Аинформ, 2005.

5.Ефремова, А.А. Себестоимость: от управленческого учета затрат до бухгалтерского учета расходов / А.А. Ефремова. - М.: Вершина,

2006.

6.Врублевский, Н.Д. Управленческий учет издержек производства: теория и практика / Н.Д. Врублевский. - М.: Финансы и статистика,

2002.

7.Николаева, С.А. Принципы формирования и калькулирования себестоимости / С.А. Николаева. - М.: Аналитика-Пресс, 1997.

8.Экономика предприятия (фирмы): учебник. - М.: ИНФРА-М,

2007.

12 |

ЦЕНООБРАЗОВАНИЕ НА ПРЕДПРИЯТИИ |

|

(В ОРГАНИЗАЦИИ) |

||

12.1. Основной понятийный аппарат |

||

|

|

|

|

Термин |

Определение |

Цена |

|

Денежное выражение стоимости и потре- |

|

|

бительной стоимости |

Ценообразование |

Процесс по установлению, регулированию |

|

|

|

цен и контролю за применением установ- |

|

|

ленного законодательством порядка цено- |

|

|

образования юридическими лицами, инди- |

|

|

видуальными предпринимателями и други- |

|

|

ми субъектами ценообразования |

Система |

|

Совокупность механизма ценообразования |

ценообразования |

и системы цен |

|

Механизм |

Совокупность взаимосвязанных процессов |

|

ценообразования |

формирования и изменения цен под воз- |

|

|

|

действием экономических и иных факто- |

|

|

ров, протекающих с участием различных |

|

|

хозяйствующих субъектов: производите- |

|

|

лей, потребителей, посредников при регу- |

Механизм |

лирующей роли государства |

|

Целенаправленное воздействие государ- |

||

государственного |

ства с помощью различных экономических |

|

управления |

и организационных рычагов на уровни и |

|

ценообразованием |

соотношения различных видов цен, а через |

|

|

|

них - на интересы производителей и потре- |

|

|

бителей товаров с целью приведения струк- |

|

|

туры и эффективности общественного про- |

|

|

изводства в соответствие с общественными |

|

|

потребностями |

|

|

|

180

Термин |

|

Определение |

|

|

|

Планирование цен |

Разработка фиксированных цен на важней- |

||||

|

шие виды продукции (электроэнергия, газ, |

||||

|

нефтепродукты, квартплата, коммунальные |

||||

|

услуги), а также на товары (работы, услуги) |

||||

|

субъектов |

хозяйствования, |

занимающих |

||

|

доминирующее |

положение |

на |

товарных |

|

|

рынках страны; |

планирование |

поэтапного |

||

|

ввода свободных цен; разработка прогноза |

||||

|

изменения индексов цен на товары, тари- |

||||

|

фов на услуги |

|

|

|

|

Регулирование |

Воздействие на процессы установления и |

||||

ценообразования |

применения цен со стороны государства |

||||

|

путем принятия законодательных, админи- |

||||

|

стративных, бюджетно-финансовых мер |

||||

Контроль цен |

Сочетание госконтроля, статистического и |

||||

|

социального контроля со стороны потреби- |

||||

|

телей за уровнем цен |

|

|

||

Субъекты |

Субъекты, |

имеющие право |

устанавливать |

||

ценообразования |

цены (юридические лица и предпринима- |

||||

|

тели; республиканские органы государ- |

||||

|

ственного управления; областные, город- |

||||

|

ские исполнительные и распорядительные |

||||

|

органы) |

|

|

|

|

Система цен |

Совокупность цен, действующих на рынке |

||||

Цена свободная |

Устанавливается |

под воздействием спроса |

|||

|

и предложения |

|

|

|

|

Цена регулируемая |

Регулируется государством: предельная и |

||||

|

фиксированная цена |

|

|

||

Предельная цена |

Регулируемая цена, величина которой огра- |

||||

|

ничена верхним или нижним пределами |

||||

Фиксированная цена |

Регулируемая цена, выраженная в твердой |

||||

|

денежной величине |

|

|

||

Параметры цен |

Характеризуют систему цен: их уровень, |

||||

|

структуру и динамику |

|

|

||

Уровень цен |

Абсолютное количественное денежное вы- |

||||

|

ражение цены |

|

|

|

|

181