Практикум по экономике

.pdfТермин |

Определение |

|

расходы; общехозяйственные расходы; потери из-за |

|

брака; прочие производственные расходы; коммерче- |

|

ские расходы) |

Прямые |

Связаны с производством конкретного вида продук- |

издержки |

ции и прямо относятся на ее себестоимость |

Косвенные |

Связаны с производством нескольких видов продук- |

издержки |

ции и включаются в себестоимость конкретного вида |

|

продукции пропорционально выбранной базе (одна из |

|

прямых статей затрат; сумма прямых статей затрат; |

|

объем выпуска в плановых (фактических) ценах; мар- |

|

жинальный доход) |

Постоянные |

Не изменяются при изменении объема производства |

издержки |

Изменяются при изменении объема производства |

Переменные |

|

издержки |

Непосредственно связаны с технологическим процес- |

Основные |

|

издержки |

сом изготовления изделий |

Накладные |

Связаны с созданием необходимых условий для функ- |

издержки |

ционирования производства |

Одноэлемент- |

Однородны по экономическому содержанию |

ные издержки |

|

Комплексные |

Состоят из нескольких однородных видов затрат |

издержки |

|

Себестои- |

Стоимостная оценка потребленных в процессе произ- |

мость продук- |

водства продукции (работ, услуг) природных ресур- |

ции |

сов, сырья, материалов, топлива, энергии, основных |

|

фондов, трудовых ресурсов, а также других затрат на |

|

ее производство и реализацию |

Структура |

Удельный вес определенного вида затрат в себестои- |

себестоимости |

мости |

Технологиче- |

Затраты, связанные с технологией производства про- |

ская себестои- |

дукции |

мость |

|

Цеховая |

Затраты цеха на производство продукции |

себестоимость |

|

Производствен- |

Затраты предприятия на производство продукции |

ная себестои- |

|

мость |

|

162

Термин |

Определение |

Полная |

Затраты предприятия на производство и реализацию |

себестоимость |

продукции |

Плановая |

Затраты, рассчитанные на плановый период по сред- |

себестоимость |

ним нормам и нормативам расхода ресурсов |

Нормативная |

Затраты, рассчитанные по действующим на предпри- |

себестоимость |

ятии нормам и нормативам расхода материальных и |

|

трудовых ресурсов |

Фактическая |

Фактические затраты по данным калькуляционного |

себестоимость |

учета за определенный период времени |

Калькулирова- |

Процедура определения себестоимости продукции (ее |

ние себестои- |

единицы и комплекса) предприятия, его подразделе- |

мости |

ний и процессов |

Методы каль- |

Совокупность способов построения аналитического |

кулирования |

калькуляционного учета затрат на производство объ- |

|

екта калькулирования и способов расчета себестоимо- |

|

сти калькуляционной единицы |

Объект каль- |

Объект, на который рассчитывается себестоимость |

кулирования |

(изделие, группы однородных изделий, заказ, строи- |

|

тельные объекты, транспортные услуги, монтажные, |

|

ремонтные, научно-исследовательские работы) |

Калькуляцион- |

Единица измерения объекта калькулирования (одно |

ная единица |

изделие, 1 квт-ч электроэнергии, единица массы, дли- |

|

ны, площади, одна минута телефонных разговоров, |

|

100 пар обуви, условный ящик стекла, 1000 условных |

|

консервных банок и т.д.) |

Классифика- |

Группировка по определенным признакам (по объ- |

ция методов |

ектам калькулирования: позаказный метод; попро- |

калькулирова- |

цессный метод; попередельный метод; по информа- |

ния |

ции, лежащей в основе расчета себестоимости: метод |

|

фактического калькулирования; метод нормативного |

|

(стандарт-костинг) калькулирования; метод нормаль- |

|

ного (смешанного) калькулирования; по степени по- |

|

глощения постоянных расходов: метод калькулирова- |

|

ния полной себестоимости; метод калькулирования |

|

ограниченной себестоимости (директ-костинг)) |

Калькуляция |

Расчет себестоимости единицы продукции (работ, |

|

услуг) по калькуляционным статьям |

163

Термин |

Определение |

Способы |

Способ расчета себестоимости калькуляционной еди- |

калькуляции |

ницы (простым делением; с помощью эквивалентных |

|

чисел; с помощью исключения затрат; с помощью раз- |

|

деления затрат; методом дополнения) |

Смета затрат |

Сумма всех затрат предприятия (по экономическим |

на производ- |

элементам) на плановый период времени: затраты на |

ство и реали- |

производство и реализацию основных и вспомога- |

зацию продук- |

тельных подразделений; затраты на выполнение работ |

ции |

и услуг непромышленного характера |

Факторы |

Причины, под влиянием которых изменяется себе- |

снижения |

стоимость (повышение технического уровня произ- |

себестоимости |

водства; улучшение организации производства, труда |

|

и управления; изменение объема и номенклатуры вы- |

|

пускаемой продукции; отраслевые и прочие факторы) |

Источники |

Затраты, уменьшение которых приводит к снижению |

снижения |

себестоимости (материальные затраты; расходы на |

себестоимости |

содержание основных средств; непроизводительные |

|

расходы и потери и др.) |

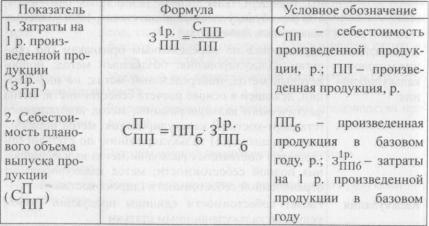

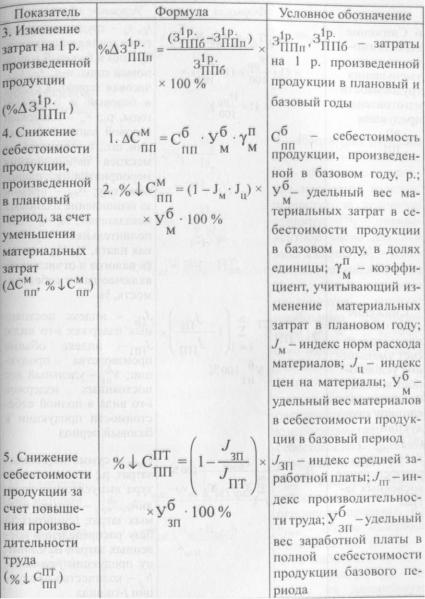

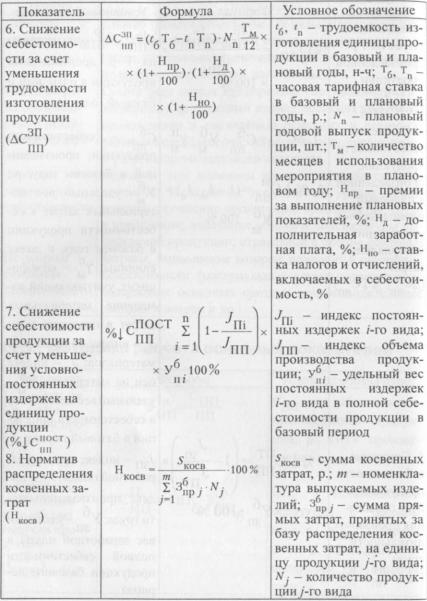

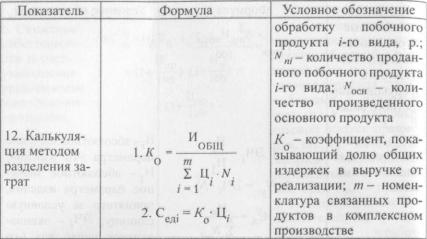

11.2. Методика расчета основных показателей

164

165

166

167

11.3. Примеры решения задач

Задача 1

В результате проведенных мероприятий нормы расхода металла снизились на 8 % при повышении цены на 5 %. Объем производства возрос в 1,2 раза при повышении производительности труда в 1,15 раза и увеличении средней заработной платы с 400 тыс. р. до 440 тыс. р. в месяц. Условно-постоянные расходы увеличились на 3 %. Себестоимость продукции в базовом году составляла 200 000 р. Удельный вес затрат на металл в себестоимости продукции - 0,2. Заработная плата и отчисления на социальные нужды - 0,18. Постоянные расходы - 0,3.

Определить относительное и абсолютное снижение себестоимости по перечисленным факторам.

Решение

1.Индекс нормы расхода металла:

1- 0,08 = 0,92.

2.Индекс цен на металл:

1+ 0,05 = 1,05.

168

3. Снижение себестоимости за счет изменения нормы расхода и цен на материалы (металл) (формула 4.2 п. 11.2):

(1 -0,92 • 1,05) • 0,2 • 100 = 0,68.

4.Индекс заработной платы:

1+ (440 000 - 400 000): 400 000 = 1,1.

5.Снижение себестоимости за счет опережающего повышения производительности труда по сравнению с ростом заработной платы (формула 5 п. 11.2):

(1 - 1,1 : 1,15) 0,18100 = 0,79%.

6.Снижение себестоимости за счет уменьшения постоянных расходов в результате увеличения объема производства (формула 7 п. 11.2):

(1 - 1,03 : 1,2) • 0,3 • 100 = 4,26 %.

7.Относительное снижение себестоимости:

0,68 + 0,79 + 4,26 = 5,73 %.

8. Абсолютное снижение себестоимости:

200 000 • 0,0573 = 11 460 р.

Задача 2

Себестоимость произведенной продукции предприятия в отчетном году - 560 млн р. В плановом году предполагается увеличить объем производства на 12 %. Постоянные расходы не изменятся. Удельный вес постоянных расходов в себестоимости продукции - 25 %.

Определить себестоимость произведенной продукции в плановом году.

Решение

1. Общие постоянные затраты предприятия:

560 000 000 • 0,25 = 140 000 000 р.

2.Общие переменные затраты предприятия в отчетном году: 560 000 000 - 140 000 000 = 420 000 000.

3.Общие переменные затраты предприятия в плановом году с учетом увеличения объема производства:

420 000 000 • 1,12 = 470 400 000 р.

4.Себестоимость произведенной продукции в плановом году:

470 400 000 + 140 000 000 = 610 400 000 р.

169

Задача 10

В отчетный период объем выпуска продукции - 100 ООО шт., себестоимость единицы - 250 ООО р. В плановый период объем выпуска продукции увеличится до 150 ООО шт., себестоимость единицы продукции снизится до 210 000 р. Цена производства единицы продукции280 000 р.

Определить затраты на 1 р. произведенной продукции в плановом и отчетном (базовом) годах, а также их изменение в плановом году по сравнению с отчетным годом.

Решение

1. Затраты на 1 р. произведенной продукции в плановом и отчетном годах (формула 1 п. 11.2):

в отчетном году:

(100 000 • 250 000): (100 000 • 280 000) = 0,89 р.; в плановом году:

(15 000 • 21 000): (15 000 • 280 000) = 0,75 р.

2. Определяем снижение затрат на 1 р. произведенной продукции в плановом году по сравнению с отчетным годом (формула 3 п. 11.2):

(0,89-0,75): 0,89100= 15,7%.

Задача 4

Годовой выпуск продукции в отчетный период на предприятии - 40 000 изделий. Себестоимость одного изделия - 50 000 р. Доля условнопостоянных издержек в себестоимости - 20 %. В плановом году выпуск продукции предполагается увеличить до 45 000 изделий.

Определить себестоимость единицы продукции в результате увеличения объема производства. Общая сумма постоянных издержек в плановом году не изменится.

Решение

1. Постоянные затраты на единицу изделия в отчетный период:

50000-0,2= 10 000 р.

2.Общие постоянные затраты предприятия:

10 000 • 40 000 = 400 000 000 р.

170

3. Постоянные затраты на единицу изделия после увеличения выпу-

ска продукции:

400 ООО ООО : 45 ООО = 8889 р.

4. Переменные (прямые) затраты на единицу изделия:

500 0 0 - 1 0 000 = 40 000 р.

5.Себестоимость единицы продукции:

40 000 + 8889 = 48 889 р.

Задача 5

Определить норматив общепроизводственных и общехозяйственных расходов, а также их сумму на единицу продукции каждого вида, если смета общепроизводственных и общехозяйственных расходов - соответственно 6 000 000 р. и 8 000 000 р. На предприятии производится три вида продукции (данные приведены в таблице).

Наименование |

Количество, шт. |

Основная заработная плата |

изделия |

|

на единицу продукции, р. |

А |

300 |

5000 |

В |

600 |

8000 |

С |

400 |

6000 |

|

|

|

Решение

1. Нормативы общепроизводственных и общехозяйственных расходов (формула 8 п. 11.2):

общепроизводственные расходы:

6 000 000 : (300 • 5000 + 600 • 8000 + 400 • 6000) • 100 = 69 %; общехозяйственные расходы:

8 000 000 : (300 • 5000 + 600 • 8000 + 400 • 6000) • 100 = 92 %.

2. Сумма общепроизводственных и общехозяйственных расходов, которые приходятся на единицу продукции (формула 9 п. 11.2):

изделие А

общепроизводственные расходы: 5000 - 6 9 : 100 = 3450 р.; общехозяйственные расходы: 5000 - 9 2 : 100 = 4600 р.;

изделие В

общепроизводственные расходы: 8 0 0 0 - 6 9 : 100 = 5520 р.;

171