6.6. Понятие о ндс и его связь с учетом основных хозяйственных процессов

При рассмотрении вопросов по формированию бухгалтерской информации основных хозяйственных процессов у организации возникают обязательства перед бюджетом, поскольку она осуществляет свою деятельность, выступая и в роли покупателя и в роли продавца (рис. 6.9).

Для учета расчетов хозяйствующего субъекта с бюджетом по налогам Планом счетов предусмотрен синтетический счет 68 «Расчеты по налогам и сборам», аналитический учет ведется на субсчетах, открываемых в разрезе видов налогов. Что касается методики расчета сумм налогов и порядка отражения их в учете, то это зависит от механизма действия конкретного налога, устанавливаемого законодательными актами РФ.

Из всех существующих налогов только налог на добавленную стоимость (НДС). Добавленная стоимость– это стоимость создаваемая хозяйствующим субъектом в виде прибавления собственных расходов и затрат к стоимости использованных материальных ценностей, работ и услуг, закупленных у поставщиков.

НДС имеет связь сразу со всеми процессами предпринимательской деятельности и участвует в отражении сумм хозяйственных операций по заготовлению и продаже.

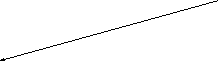

Рассмотрим создание добавленной стоимости и возникновение обязательств перед бюджетом по НДС на примере изготовления изделий из дерева: Лесхоз – Лесозавод - Мебельная фабрика - Магазин (рис.6.10).

Лесхоз, занимаясь заготовкой древесины, создал стоимость этой древесины в сумме – 100 руб. При продаже древесины Лесозаводу на созданную стоимость Лесхоз обязан начислить НДС (размер ставки). Продаст древесину Лесхоз за 118 руб. (100 + 18). Таким образом, Лесхоз хотя и платит налог, но за счет покупателя - Лесозавода.

Лесозавод, занимаясь производством пиломатериалов из древесины, создает свою стоимость в сумме - 200 руб. При продаже пиломатериалов Лесозавод на созданную стоимость также обязан начислить НДС (размер ставки НДС) в сумме 36 руб. Пиломатериалы Лесозавод продаст за – 354 руб. (100 + 18 + 200 + 36), при этом НДС в цене составит 54 руб. (18 + 36), но Лесозавод перечислит в бюджет НДС в сумме 36 руб., т.к. 18 руб. уже перечислил Лесхоз.

Мебельная фабрика при изготовлении дверей создает свою стоимость – 1000 руб. При продаже двери Магазину на созданную стоимость Мебельная фабрика обязана начислить НДС в сумме 180 руб. и цена двери составит 1 534 руб. (300 + 54 + 1000 + 180). НДС в цене двери составит 234 руб., но перечислено в бюджет будет только 180 руб., т.к. 54 руб. уже перечислено предыдущими создателями стоимости – Лесхозом – 18 руб. и Лесозаводом – 36 руб.

Магазин, неся издержки по продаже двери в виде оплаты труда продавцов, содержания торгового помещения и других затрат, создал свою стоимость в сумме 50 руб. При продаже двери Магазин на созданную стоимость начислит НДС в сумме 9 руб. Таким образом, Магазин продаст дверь по цене 1 593 руб. (1 534 + 50 + 9) и перечислит в бюджет 9 руб.

Вывод: Всеми участниками этой цепочки по изготовлению двери было заплачено в бюджет:

Лесхоз - 18 руб.

Лесозавод - 36 руб.

Мебельная фабрика - 180 руб.

Магазин - 9 руб.

Всего:243

руб.

Всего:243

руб.

В бюджет перечислен НДС в сумме ровно такой, какая попала в продажную цену двери при приобретении ее покупателем в магазине (100 + 18 + 200 + 36 + 1 000 + 180 + 50 + 9) = 1 593 рублей.

Как видно из рисунка, источником оплаты НДС в бюджет у организаций будет покупатель в магазине или тот, кто будет последним в этой цепочке.

-

Лесхоз

118

(100 +18)

Лесозавод

354

(118 + 236)

Мебельная

фабрика

1534

(354 +1180)

Магазин

1593

(1534 + 59)

Покупатель

Создана

стоимость

Создана

стоимость(древесина)

100

100

Приобретена

стоимость

(древесины)

100

300

Приобретена

стоимость

(пиломатериал)

300

Приобретена

стоимость

(дверь)

1300

НДС

18

Создана

стоимость

(пиломатериала)

200

300

НДС

36

Создана

стоимость

(дверь)

1000

НДС

180

Создана

стоимость

50

18

1836

НДС

9

180

9

9

Бюджет

(18 + 36 + 180 + 9)

243 Примечание:

пунктирной линией

обозначается оплата счета.

243 Примечание:

пунктирной линией

обозначается оплата счета.

Рис. 6.10 ФОРМИРОВАНИЕ ИНФОРМАЦИИ О СОЗДАНИИ СТОИМОСТИ И ВОЗНИКНОВЕНИИ ОБЯЗАТЕЛЬСТВ ПЕРЕД БЮДЖЕТОМ ПО НДС

Для формирования информации по НДС в Плане счетов предусмотрены специальные счета 19 «НДС по приобретенным ценностям», имеющий следующую структуру:

|

Дебет |

счет 19 «НДС по приобретенным ценностям» |

Кредит | |

|

Сдо на начало отчетного периода – сумма НДС по еще неоплаченным поставщику счетам за материалы, товары, услуги, работы |

| ||

|

Сумма НДС по акцептованным счетам поставщиков материалов, товаров, работ, услуг в течение отчетного периода |

Сумма НДС по выставленным счетам поставщиков материалов, товаров, работ, услуг, взятые в зачет на уменьшение задолженности перед бюджетом | ||

|

Оборот – итоговая сумма хозяйственных операций по акцептованным счетам |

Оборот – итоговая сумма хозяйственных операций по выставленным счетам | ||

|

Сдо на конецотчетного периода – сумма НДС по неоплаченным счетам поставщиком материалов, товаров, услуг, работ |

| ||

Для отражения обязательств перед бюджетом в Плане счетов предусмотрен счет 68 «Расчеты по налогам и сборам» субсчет «НДС», структура которого представлена ниже.

|

Дебет |

счет 68 «Расчеты по налогам и сборам», субсчет «НДС» |

Кредит | |

|

|

Сдо на начало отчетного периода– сумма задолженности перед бюджетом по НДС на начало отчетного периода | ||

|

Сумма НДС по выставленным счетам поставщиков материалов, товаров, работ, услуг, взятые в зачет на уменьшение задолженности перед бюджетом. Сумма перечисленного НДС в бюджет |

Сумма начисленного НДС за отчетный период | ||

|

Оборот - итоговая сумма хозяйственных операций |

Оборот – итоговая сумма хозяйственных операций | ||

|

|

Сдо на конец отчетного периода– сумма задолженности перед бюджетом на конец отчетного периода | ||

При закупке материальных ценностей, как видно из рисунка 6.10, у поставщиков оплачивается одновременно и НДС по ним. После того, как организация произведет из этих материальных ценностей продукцию и отгрузит ее покупателям, то оно обязано с отпускной цены начислить сумму НДС в бюджет. Но в бюджет должна перечисляться не начисленная сумма, а разница между начисленной суммой и уплаченной суммой НДС поставщику.

Рассмотрим порядок отражения сумм НДС на этих счетах бухгалтерского учета.

Так, Лесозавод, приобретая древесину за 118 руб., в том числе НДС 18 руб., при продаже пиломатериала Мебельной фабрике его стоимость в 300 руб. будет складываться из стоимости древесины 100 руб. и вновь созданной стоимости, сформированной из затрат на обработку древесины – в сумме 200 руб. При продаже пиломатериала будет начислен НДС в сумме 54 руб. (300 х ставка НДС). Но в бюджет Мебельная фабрика должна перечислить не 54 руб., а 36 руб., т.к. 18 руб. было оплачено при закупке древесины. Таким образом, начисленную для уплаты в бюджет сумму НДС уменьшают на сумму, которая оплачивается поставщику согласно счету-фактуре, предъявленному за материалы.

Лесозавод начисленную сумму НДС в размере 54 руб. отразит по кредиту счета 68 «Расчеты по налогам и сборам», но эта задолженность перед бюджетом должна быть уменьшена на 18 рублей по оплаченной согласно счету-фактуре сумме НДС за приобретенную древесину. Это уменьшение будет отражено после оплаты счета Лесозаводом за древесину. Сумма НДС отраженная по дебету счета 19 «НДС по приобретенным ценностям» - 18 руб., с одной стороны, списывается с этого счета, с другой стороны, эта сумма берется в зачет, т.е. отражается в учете так, чтобы уменьшить сумму задолженности перед бюджетом. Отсюда, бухгалтерская запись будет иметь вид:

Дебет 68 «Расчеты по налогам и сборам», субсчет «НДС» 18 (-)

Кредит 19 «НДС по приобретенным ценностям» 18 (-)

Суммы хозяйственных операций по определению задолженности Лесозавода перед бюджетом по НДС представим на счетах:

|

сч. 19 «НДС по приобретенным Д ценностям» К |

|

Д сч. 68 субсчет «НДС» К | ||

|

1 |

4) 18 |

|

4) 18 |

3) 54 |

|

|

|

Списание суммы НДС по оплаченному счету |

об. 18 |

об. 54 Сдо36 |

)

18

)

18Задолженность перед бюджетом составит в нашем примере 36 руб.

Перечисления сумм НДС производятся согласно действующему законодательству и отражаются следующей бухгалтерской записью:

Дебет 68 «Расчеты по налогам и сборам», субсчет «НДС» 36 (-)

Кредит 51 «Расчетные счета» 36 (-)

Таким образом, любая организация сталкивается с НДС дважды: первый – при покупке товарно-материальных ценностей, второй – при продаже готовой продукции. При этом возникают два встречных потока НДС: с одной стороны – НДС, подлежащий возмещению из бюджета, поскольку он оплачен при покупке материала, а с другой – НДС, подлежащий перечислению в бюджет, поскольку он получен за отгруженную продукцию. То есть разница между суммами налога, полученными от покупателей за проданные товары, работы, услуги и суммами налога, уплаченными при приобретении материальных ценностей для их производства, дает сумму НДС подлежащей взносу в бюджет.