-

Составление прогнозного баланса

Прогнозный баланс, бюджет по балансовому листу - вид бюджета, предназначенный для планирования и контроля движения всех активов и пассивов компании. Входит в состав сводного бюджета (мастер бюджета). Форма бюджета в общем случае аналогична отчету о прибылях и убытках. Отличие от бухгалтерского баланса может заключаться в аналитике представления активов и пассивов, поскольку для его составления может использоваться управленческий план счетов, отличный от бухгалтерского.

Прогнозный баланс составляется исходя из начального сальдо активов и пассивов, а также – планируемых оборотов активов (имущества и прав) и пассивов (обязательств) за плановый период. Движение активов определяется бюджетами (планами) инвестиций, закупок, затрат, бюджетом движения обязательств (в части дебиторской задолженности), бюджетом движения денежных средств, а также - бюджетом финансовых вложений. Движение пассивов – бюджетом движения обязательств (в части кредиторской задолженности), бюджетом финансирования. Изменение нераспределенной прибыли и собственных средств определяется итоговыми статьями бюджета доходов и расходов. Прогнозный баланс организации может корректироваться в рамках процедур корректировки бюджетов (например, при переходе от годового планирования к квартальному).

Третья базовая форма планирования. Третья по логике построения целостной системы планирования, но отнюдь не по своему значению. Если на уровне операционного планирования Прогнозный Баланс не несет большой сущностной нагрузки, то при переходе на уровень стратегического планирования без Прогнозного Баланса невозможно получить завершенную целевую картину.

|

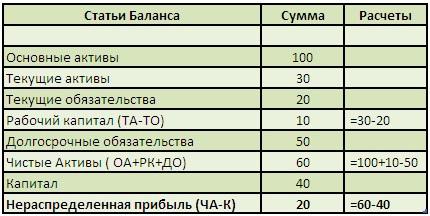

Существует два способа представления баланса – горизонтальный и вертикальный. Наиболее распространенный и соответственно более понятный – горизонтальный, где в левой части отражаются активы, а в правой обязательства и капитал. В нашей практике мы используем оба способа, но исходя из стратегических целей внедрения бюджетного управления, находим вертикальную форму представления баланса более удобной. Несмотря на повсеместное использование нами бухгалтерских принципов, мы стремимся отойти от бухгалтерской идеологии, так как она по сути своей предназначена для отражения свершившихся фактов. В контексте бюджетного управления нас конечно же больше интересует планируемые показатели. Исходя из этих соображений, мы используем такую форму подачи информации и составления отчетов, которая будет содействовать именно этому процессу. Отойти от правил учета невозможно по той причине, что фактические данные мы получаем из регистров бухгалтерского учета. Схематично вертикальная форма Прогнозного Баланса выглядит так: |

|

Из данной формы не понятно – сбалансированы ли остатки по счетам. Для этого показатели Прогнозного Баланса следует сопоставить с данными БДиР и БДДС. Это довольно сложно, если делать вручную. При наличии грамотно построенной бюджетной модели все данные взаимозависимы и несбалансированная отчетность в принципе не может появиться. Такая форма более удобна для Топ-Менеджеров, принимающих стратегические решения, так как позволяет сразу увидеть изменение структуры капитала и быстро оценить его рентабельность. В процессе формирования бюджетной отчетности мы предлагаем рассматривать Прогнозный Баланс, как часть интегрированного цельного отчета, включающего в себя все три базовые формы – БдиР, БДДС и ПБ.

Цель ПБ: Спрогнозировать какие активы и когда потребуются предприятию для достижения своих целей // Построить оптимальную структуру капитала, задействованного в достижении поставленных целей. Таким образом ПБ оперирует Чистыми Активами и Капиталом. Если рассматривать детальнее, то следует выделить следующие основные направления, оценку которых мы можем получить с помощью Прогнозного Баланса:

-

Управление оборотным капиталом. Заключается в том, что руководителям бюджетных центров устанавливаются параметры и лимиты по размеру и структуре дебиторской задолженности, по остаткам сырья, материалов и готовой продукции на складах, по размеру кредиторской задолженности. Параметры, как правило, устанавливаются руководством предприятия.

-

Управление капвложениями и инвестициями. Руководители бюджетных центров заявляют какие основные средства потребуются им для осуществления поставленных целей. В последующем при формировании сводного бюджета отдельного бюджетного центра, учитываются не только операционные расходы подразделения, но и капитальные затраты. Принятие решений может осуществляться непосредственно руководителем бюджетного центра либо ограничивается рамками, установленными бюджетными процедурами. На уровне всего предприятия – управление инвестициями это технология оценки новых направлений бизнеса. Решение по данному виду деятельности принимает непосредственно топ-менеджмент компании.

-

Управление заемными средствами. Данный вид деятельности производится на консолидирующем уровне. Заключается в подборе оптимальной структуры заемных средств и определение размера заемного капитала в структуре капитала таким образом, чтобы сбалансировать риски и выгоды. Исходя из этого задаются параметры возможного инвестирования и капвложений, требования к размеру оборотного капитала

-

Управление собственным капиталом. Включает в себя дивидендную политику и стратегию развития. Непосредственно согласовывается с кредитной политикой и в зависимости от внешней ситуации, принимается решение куда направлять собственную прибыль и какую структуру капитала следует закладывать в бюджет. В результате Прогнозный Баланс предприятия составляется из отдельных балансов каждого бюджетного центра. Даже те бюджетные центры, которые несут только расходы, требуют использование основных фондов, которые следует отражать на их балансе.

Консолидация информации по Прогнозному Балансу имеет свои сложности. Если бюджетному центру выделили оборудование, то на его Балансе оно будут отображаться в активах, соответственно и в обязательствах будет отражена такая же сумма. При консолидации же эти внутренние обязательства не учитываются. Поэтому бюджетная модель, включающая в себя Прогнозные Балансы должна быть тщательно продумана и настроена с учетом всех этих факторов.