4. Общий и предельный доход (выручка)

Начало

Мы уже достаточно подробно ознакомились с одной из определяющих прибыль величин — издержками. Теперь необходимо остановиться на проблеме выручки фирмы.

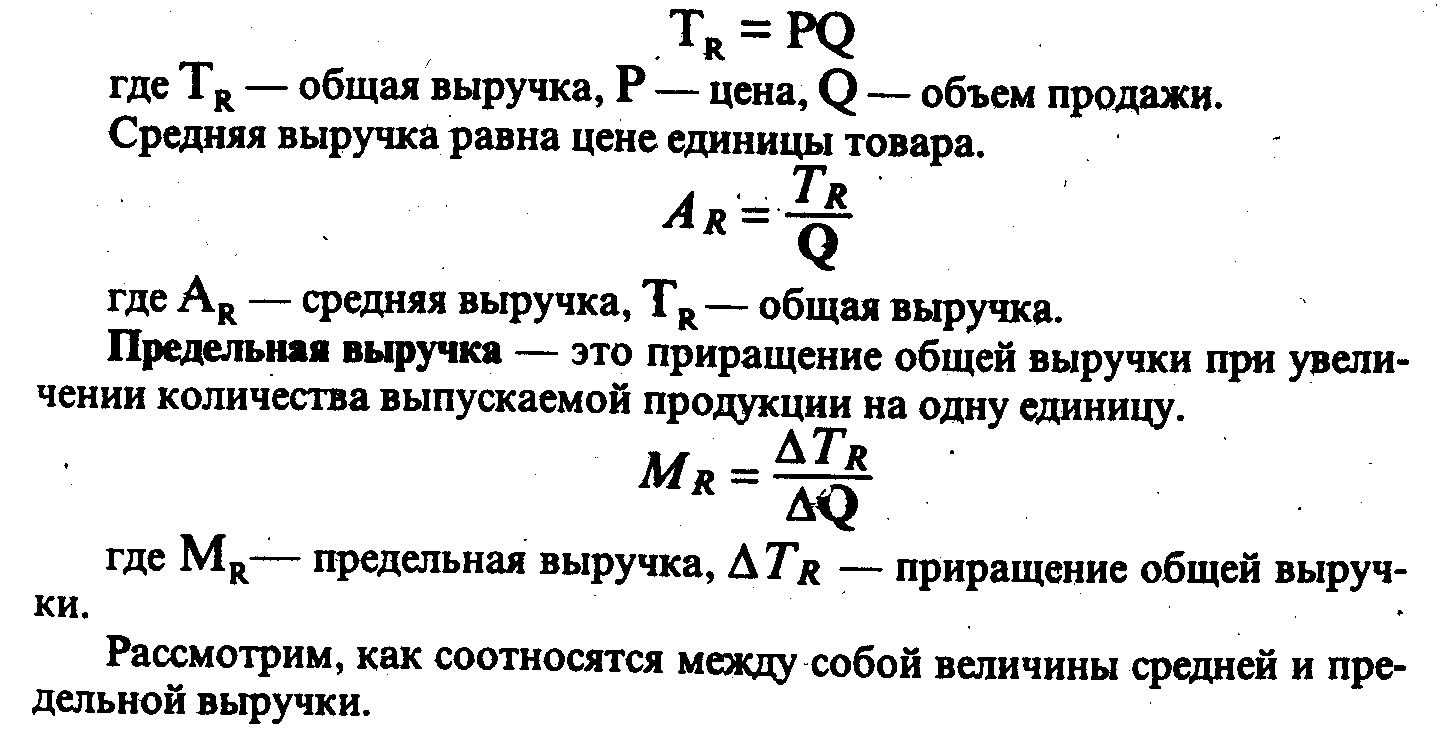

Общая выручка— это полная сумма выручки от реализации всех произведенных единиц товаров.

|

|

|

Средняя выручка ровна цене единицы товара. |

|

|

|

Предельная выручка— это приращение общей выручки при увеличении количества выпускаемой продукции на одну единицу. |

|

|

Рассмотрим, как соотносятся между собой величины средней и предельной выручки.

Соотношение зависит от того, меняется цена или нет. Еслифирма работает в условиях совершенной конкуренции, то цена не меняется. Производитель в данных условиях — это ценополучатель. Предельная выручка каждой последующей единицы — одна и та же величина и равна цене.

Но если фирма работает в условиях несовершенной конкуренции, то она выбирает оптимальное сочетание количества продукции и цены. Фирма имеет возможность влиять и на выпуск объема продукции Q,и на цену Р. Предельная выручка не будет являться одной и той же величиной. Чем больше продукции выпускает фирма, тем меньше цена единицы. При увеличении объема выпуска на одну единицу не только эта последняя, но и все остальные единицы товара могут быть реализованы лишь по меньшей цене. Предельная выручка в этом случае будет меньше выручки от реализации дополнительной единицы товара на величину суммарного снижения цены реализации всех предыдущих единиц товара

Чтобы лучше понять это, совместим в одном графике кривые предельной выручки и предельных издержек.

|

|

|

|

Рис. 4-3 |

Рис. 4-4 |

На рис. 4-3 в точке Е предельная выручка равна предельным издержкам. Этой точке соответствует выпуск Q,единиц продукции при ценер|. Цена при этом не является неизменной, она падает с увеличением выпуска продукции. Эта ситуация соответствует несовершенной конкуренции.

На рис. 4-4 в точке Е предельная выручка равна предельным издержкам. При этом предельная выручка равна цене, цена постоянна, не изменяется с увеличением выпуска продукции. Эта ситуация соответствует условиям совершенной конкуренции.

При решении вопроса о дополнительном выпуске продукции мы прежде всего будем сопоставлять предельную выручку.

5. Экономическая и бухгалтерская прибыль

Начало

Прибыль— это разница между выручкой и издержками. Аналогично тому, как различают бухгалтерские и экономические издержки, следует различать два подхода к понятию прибыли.

1. Бухгалтерский. Прибыль есть разница между выручкой от реализации и денежными (явными) издержками.

2. Экономический. Прибыль есть разница между выручкой от реализации и явными издержками плюс неявными издержками. Для бухгалтеров прибыль — это то, что остается от общей выручки фирмы после уплаты отдельным лицам и другим фирмам стоимости материалов, капитала и труда, которые были использованы данной фирмой. Такая трактовка прибыли включает только явные издержки, то есть платежи фирмы внешним поставщикам.

Общая выручка - бухгалтерские издержки = бухгалтерская прибыль.

Но такая прибыль неполно характеризует эффект от предпринимательской деятельности. Когда все средства производства и деньги принадлежали государству, ничто не подталкивало ставить вопрос по-иному. Но когда капитал принадлежит какому-то лицу или группе лиц, встает вопрос: а не понесла ли фирма убытки в результате неэффективного использования собственного капитала по сравнению с альтернативными вариантами? Может быть, будучи вложенными в другие отрасли, он принес бы больше дохода. Поэтому из бухгалтерской прибыли надо вычесть процентный доход на капитал, установленный в данный момент рынком капиталов, ренту за землю и помещение, плату за управление. Если в результате такого вычитания останется прибыль, то эта прибыль и будет экономической. Экономическая прибыль может быть равна нулю. Это означает, что предприниматель использует свои ресурсы с минимально допустимой для общества эффективностью. Этого достаточно, чтобы удержать предпринимателя в отрасли.

Если фирма получает экономическую прибыль, значит, в данной отрасли, в данном деле предпринимательская способность, капитал, земля дают в данный момент больший эффект, чем минимально допустимый.

Итак: общая выручка минус (бухгалтерские явные издержки плюс неявные издержки упущенных возможностей) равно экономической прибыли.

В решении вопроса максимизации прибыли имеется в виду экономический подход.