1.Параметры линейных функций будем находить методом наименьших квадратов:

![]()

Таким образом: yi– исходные значения,![]() - расчетные значения.

- расчетные значения.

![]()

![]()

Линейное уравнение регрессии:y= 65,9264+0,4675x+ε

или

![]()

ε – эпсилон, случайная ошибка характеризующая отклонение расчётных значений от фактических;

х - средняя заработная плата и выплаты социального характера;

y– потребительские расходы в расчете на душу населения.

Вывод:с увеличением средней заработной платы на 1 руб. доля расходов на покупку продовольственных товаров увеличивается на 0,4675, т.е. на 0,47%

2. С помощью показателей корреляции и детерминации оценим тесноту связи.

Коэффициент корреляции и коэффициент детерминации – меняется от -1 до 1. Знак показывает направление связи, если – связь обратная, + связь прямая. Абсолютная величина говорит о тесноте связи:

|

0-0,3 |

0,3-0,5 |

0,5-0,7 |

0,7-1 |

=1 |

|

слабая |

умеренная |

сильная |

очень тесная |

функциональная |

Определяем коэффициент корреляции

![]()

Вывод:Так какr=0,8313 , то связь между средней заработной платой и долей расходов является прямой и очень тесной.

Определяем коэффициент детерминации R.

![]() 0;

т.е.69%

0;

т.е.69%

Вывод: вариация результатаyна 69% объясняется вариацией фактораx, а остальные 31% объясняются другими факторами, не учтёнными в данном уравнении регрессии. Коэффициент детерминации равен 0,69; связь сильная.

3. Сравнительная оценка силы связи фактора с результатом с помощью среднего коэффициента эластичности.

Коэффициент эластичности

![]()

![]()

![]()

![]() %

%

Вывод:изменениеxна 1% от своей средней величины приведет к изменениюyот своего среднего уровня на 0,835%.

4. Оценим с помощью средней ошибки аппроксимации качество уравнений.

![]() ,

средняя ошибка аппроксимации не

должна превышать 8-10%. Чем меньше

,

средняя ошибка аппроксимации не

должна превышать 8-10%. Чем меньше![]() ,

тем лучше качество уравнения регрессии.

Если ошибка:

,

тем лучше качество уравнения регрессии.

Если ошибка:

|

<8% |

8%-10% |

>10% |

|

Качество хорошее |

Качество удовлетворительное |

Качество неудовлетворительное |

y = 65.9264+0.4675*x

![]() - первая строчка в таблице;

- первая строчка в таблице;

![]() - вторая строчка в таблице;

- вторая строчка в таблице;

![]() - третья строчка в таблице;

- третья строчка в таблице;

![]() - четвёртая строчка в таблице;

- четвёртая строчка в таблице;

![]() - пятая строчка в таблице;

- пятая строчка в таблице;

![]() - шестая строчка в таблице;

- шестая строчка в таблице;

![]() - седьмая строчка в таблице;

- седьмая строчка в таблице;

![]() - восьмая строчка в таблице;

- восьмая строчка в таблице;

![]() - девятая строчка в таблице;

- девятая строчка в таблице;

![]() -десятая строчка в таблице;

-десятая строчка в таблице;

![]() - одиннадцатая строчка в таблице;

- одиннадцатая строчка в таблице;

![]() - двенадцатая строчка в таблице;

- двенадцатая строчка в таблице;

![]() - тринадцатая строчка в таблице;

- тринадцатая строчка в таблице;

Ai=![]()

Ai=![]() - первая строчка в таблице;

- первая строчка в таблице;

Ai=![]() - вторая строчка в таблице;

- вторая строчка в таблице;

Ai=![]() - третья строчка в таблице;

- третья строчка в таблице;

Ai=![]() - четвёртая строчка в таблице;

- четвёртая строчка в таблице;

Ai=![]() - пятая строчка в таблице;

- пятая строчка в таблице;

Ai=![]() - шестая строчка в таблице;

- шестая строчка в таблице;

Ai=![]() - седьмая строчка в таблице;

- седьмая строчка в таблице;

Ai=![]() - восьмая строчка в таблице;

- восьмая строчка в таблице;

Ai=![]() - девятая строчка в таблице;

- девятая строчка в таблице;

Ai=![]() - десятая строчка в таблице;

- десятая строчка в таблице;

Ai=![]() - одиннадцатая строчка в таблице;

- одиннадцатая строчка в таблице;

Ai=![]() - двенадцатая строчка в таблице;

- двенадцатая строчка в таблице;

Ai=![]() - тринадцатая строчка в таблице.

- тринадцатая строчка в таблице.

![]()

Вывод:качество уравнения

удовлетворительно, так как средняя

ошибка аппроксимации находится в

промежутке от 8% до 10% (![]() ).

).

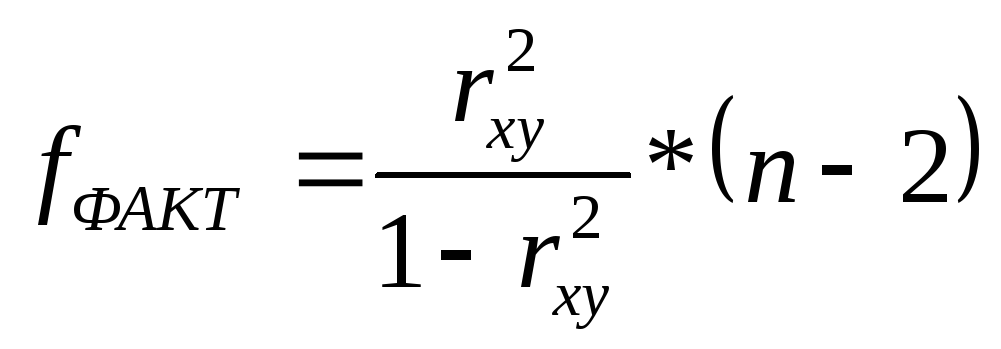

5. Оценим статистическую надежность результатов регрессионного моделирования с помощью F-критерия Фишера.

- фактическое

значение критерия Фишера, гдеn– количество исходных величин.

- фактическое

значение критерия Фишера, гдеn– количество исходных величин.

![]()

![]() (приложение

стр.187,практикум по эконометрике)

(приложение

стр.187,практикум по эконометрике)

24,61>4.84

Вывод:![]() ,

уравнение регрессии статистически

значимо. Хорошее уравнение, можно

пользоваться им для прогнозирования.

,

уравнение регрессии статистически

значимо. Хорошее уравнение, можно

пользоваться им для прогнозирования.