Задача №2.

По 38 предприятиям одной отрасли исследовалась зависимость производительности труда – yот уровня квалификации рабочих –x1bи энерговооруженности их труда –x2. Результаты оказались следующими:

|

Уравнение регрессии |

Y = 3 + b1x1 + 4 x2 |

|

Средние стандартные ошибки параметров |

1,2 2 ? |

|

T– критерий Стьюдента для параметров |

? 4 2 |

|

Множественный коэффициент корреляции |

0,84 |

Задание:

Определите параметр b1и заполните пропущенные значения.

Оцените значимость уравнения в целом, используя значение множественного коэффициента корреляции.

Какой из факторов оказывает более сильное воздействие на результат?

Решение:

Есть уравнение регрессии: Y= 3 +b1x1+ 4x2,m– средние стандартные ошибки.

-

m

1.2

2

?

t

?

4

2

![]() ,

где

,

где![]() - средняя квадратическая ошибка

- средняя квадратическая ошибка

![]()

![]()

![]() ,y = 3 + 8x1

+ 4x2

,y = 3 + 8x1

+ 4x2

Множественный коэффициент корреляции

.

Это говорит об очень тесной связи

(0,7-1)

.

Это говорит об очень тесной связи

(0,7-1)

Коэффициент детерминации R2= 0,842=0.7056.

Вариация результата yна 70,6% объясняется вариацией факторовx1иx2., а остальные 29,4% объясняются другими факторами, не учтёнными в данном уравнении регрессии. Коэффициент детерминации равен 0,706; связь очень тесная.

Для оценки значимости уравнения в целом находим общий F– критерий Фишера.

![]() (приложение

стр.187,практикум по эконометрике)

(приложение

стр.187,практикум по эконометрике)

42,02>3,23

![]() ,

уравнение регрессии статистически

значимо. Хорошее уравнение, можно

пользоваться им для прогнозирования.

,

уравнение регрессии статистически

значимо. Хорошее уравнение, можно

пользоваться им для прогнозирования.

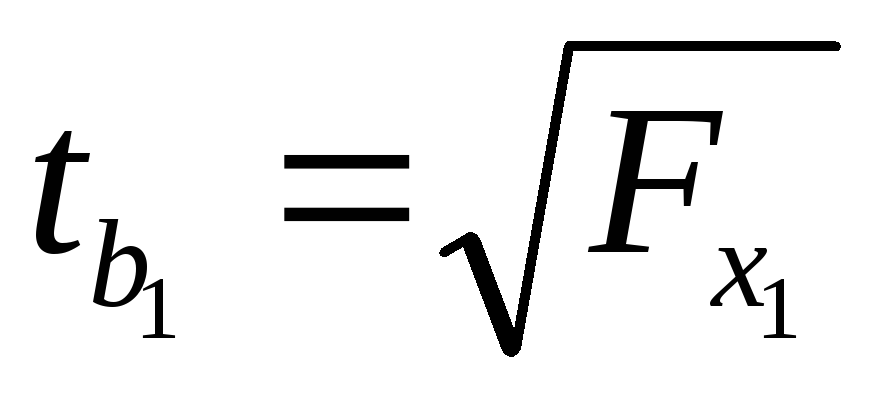

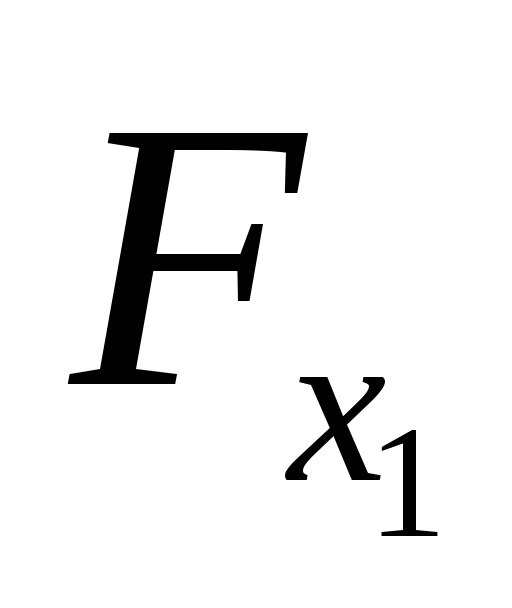

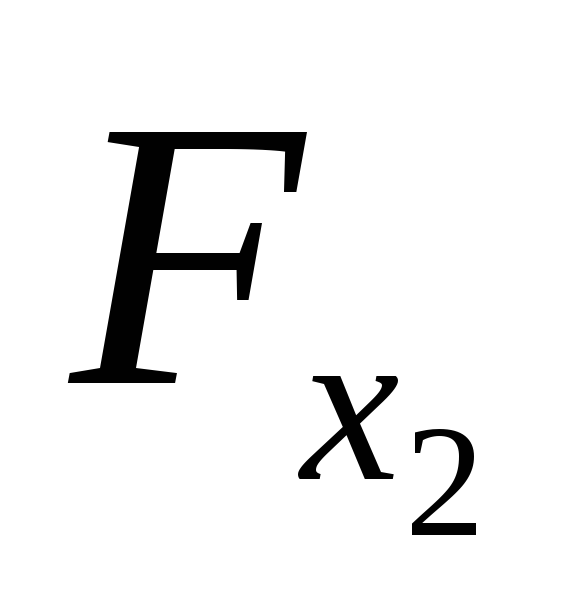

Найдем частные F–критерии Фишера по формуле

![]()

![]()

![]() ,

значит

,

значит![]() оказывает более сильное воздействие

на результат.

оказывает более сильное воздействие

на результат.

Ответ:

b1= 8

Параметры уравнения регрессии статистически значимы.

оказывает более сильное воздействие

на результат, чем

оказывает более сильное воздействие

на результат, чем

Список использованных источников

Практикум по эконометрики: учебное пособие/ И.В.Бабаева, и др.; под ред. чл.-кор. РАН И.И.Елисеевой. – М: Финансы и статистика,2002. – 192с.

Эконометрика: учебник для вузов/ И.В.Бабаева, и др.; под ред. чл.-кор. РАН И.И.Елисеевой. – М: Финансы и статистика,2002. – 344с.