3. Оценим с помощью средней ошибки аппроксимации качество уравнения.

![]()

![]() - первая строчка в таблице;

- первая строчка в таблице;

![]() - вторая строчка в таблице;

- вторая строчка в таблице;

![]() - третья строчка в таблице;

- третья строчка в таблице;

![]() - четвёртая строчка в таблице;

- четвёртая строчка в таблице;

![]() - пятая строчка в таблице;

- пятая строчка в таблице;

![]() - шестая строчка в таблице;

- шестая строчка в таблице;

![]() - седьмая строчка в таблице;

- седьмая строчка в таблице;

![]() - восьмая строчка в таблице;

- восьмая строчка в таблице;

![]() - девятая строчка в таблице;

- девятая строчка в таблице;

![]() -десятая строчка в таблице;

-десятая строчка в таблице;

![]() - одиннадцатая строчка в таблице;

- одиннадцатая строчка в таблице;

![]() - двенадцатая строчка в таблице;

- двенадцатая строчка в таблице;

![]() - тринадцатая строчка в таблице;

- тринадцатая строчка в таблице;

![]()

Ai=![]() - первая строчка в таблице;

- первая строчка в таблице;

Ai=![]() - вторая строчка в таблице;

- вторая строчка в таблице;

Ai=![]() - третья строчка в таблице;

- третья строчка в таблице;

Ai=![]() - четвёртая строчка в таблице;

- четвёртая строчка в таблице;

Ai=![]() - пятая строчка в таблице;

- пятая строчка в таблице;

Ai=![]() - шестая строчка в таблице;

- шестая строчка в таблице;

Ai=![]() - седьмая строчка в таблице;

- седьмая строчка в таблице;

Ai=![]() - восьмая строчка в таблице;

- восьмая строчка в таблице;

Ai=![]() - девятая строчка в таблице;

- девятая строчка в таблице;

Ai=![]() - десятая строчка в таблице;

- десятая строчка в таблице;

Ai=![]() - одиннадцатая строчка в таблице;

- одиннадцатая строчка в таблице;

Ai=![]() - двенадцатая строчка в таблице;

- двенадцатая строчка в таблице;

Ai=![]() - тринадцатая строчка в таблице

- тринадцатая строчка в таблице

![]() - средняя ошибка

аппроксимации.

- средняя ошибка

аппроксимации.

Вывод:

качество уравнения удовлетворительно,

так как средняя ошибка аппроксимации

находится в промежутке от 8% до 10% (![]() ).

).

4. Оценим статистическую надежность результатов регрессионного моделирования.

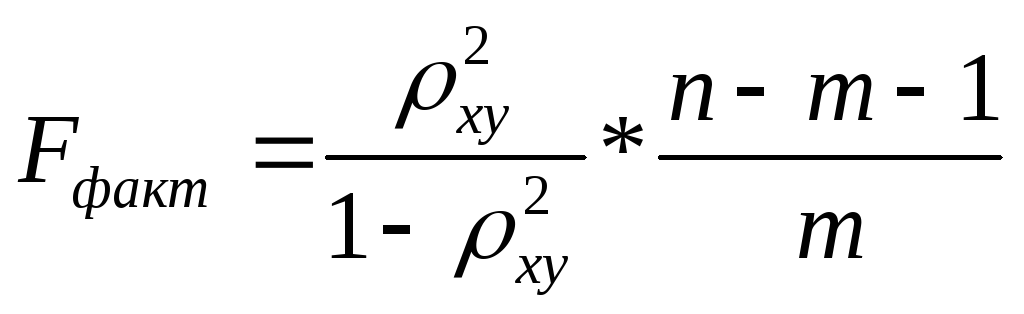

![]()

![]() (приложение стр.187,практикум по

эконометрике)

(приложение стр.187,практикум по

эконометрике)

24,73>4,84

Вывод:

![]() ,тогда

уравнение регрессии статистически

значимо. Хорошее уравнение, можно

пользоваться им для прогнозирования.

,тогда

уравнение регрессии статистически

значимо. Хорошее уравнение, можно

пользоваться им для прогнозирования.

IV. Показательная функция

Построим показательную модель:

![]()

Приведем к линейному виду путём логарифмирования обеих частей уравнения:

lgy=lga+x*lgb

Y=C+Bx

Для расчета параметров построим таблицу 3.

Таблица 3

|

№ |

x |

Y |

|

|

|

|

|

|

|

|

1 |

554,00 |

2,4800 |

1373,9238 |

306916 |

6,1504 |

317,9405 |

-15,9405 |

254,1007 |

5,2783 |

|

2 |

560,00 |

2,5563 |

1431,5294 |

313600 |

6,5347 |

320,2366 |

39,7634 |

1581,1291 |

11,0454 |

|

3 |

545,00 |

2,4914 |

1357,7921 |

297025 |

6,2069 |

314,5273 |

-4,5273 |

20,4964 |

1,4604 |

|

4 |

672,00 |

2,6180 |

1759,3283 |

451584 |

6,8542 |

366,2732 |

48,7268 |

2374,3019 |

11,7414 |

|

5 |

796,00 |

2,6551 |

2113,4902 |

633616 |

7,0498 |

425,0005 |

26,9995 |

728,9747 |

5,9733 |

|

6 |

777,00 |

2,7007 |

2098,4468 |

603729 |

7,2938 |

415,4258 |

86,5742 |

7495,0978 |

17,2459 |

|

7 |

632,00 |

2,5502 |

1611,7443 |

399424 |

6,5037 |

349,1174 |

5,8826 |

34,6050 |

1,6571 |

|

8 |

688,00 |

2,6191 |

1801,9362 |

473344 |

6,8596 |

373,3693 |

42,6307 |

1817,3779 |

10,2478 |

|

9 |

833,00 |

2,6998 |

2248,9648 |

693889 |

7,2891 |

444,2838 |

56,7162 |

3216,7221 |

11,3206 |

|

10 |

584,00 |

2,4232 |

1415,1756 |

341056 |

5,8721 |

329,5878 |

-64,5878 |

4171,5841 |

24,3728 |

|

11 |

949,00 |

2,6646 |

2528,7452 |

900601 |

7,1003 |

510,5968 |

-48,5968 |

2361,6470 |

10,5188 |

|

12 |

888,00 |

2,6721 |

2372,8229 |

788544 |

7,1401 |

474,5771 |

-4,5771 |

20,9498 |

0,9739 |

|

13 |

831,00 |

2,6010 |

2161,4085 |

690561 |

6,7651 |

443,2195 |

-44,2195 |

1955,3625 |

11,0826 |

|

|

9309,00 |

33,7317 |

24275,3082 |

6893889 |

87,6198 |

5084,1555 |

124,8445 |

26032,3490 |

122,9181 |

|

Сред. |

716,0769 |

2,5947 |

1867,3314 |

530299,1538 |

6,7400 |

|

|

2002,4884 |

9,4552 |

|

|

132,4122 |

0,0853 |

|

|

|

|

|

|

|

|

|

17532,9941 |

0,0073 |

|

|

|

|

|

|

|

y=a*bx*ε

ℓg y=ℓg a + x* ℓg b

Y=C+B*![]()

![]()

![]()

![]()

С = 2,5947-0,00053195*716,0769 =2,21378289=2,2138

Y=2.2138+0,00053195*x

Выполним потенцирование, получим:

![]() -

Уравнение показательной регрессии

-

Уравнение показательной регрессии