3.4 Источники и условия финансирования

Финансирование мероприятия может осуществляться за счет: акционерного капитала, вносимого учредителями и пайщиками; средств финансовых институтов и правительства; кредитов коммерческих банков и кредитов поставщиков, текущих пассивов и др. Данному Предприятию выдает кредиты один из акционеров – ТНК под 2/3 от ставки рефинансирования.

В данном разделе приводятся также процентные ставки за кредит и условия возврата.

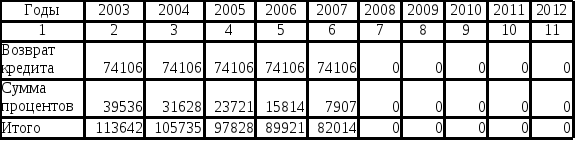

Источником финансирования данного мероприятия по повышению эффективности деятельности Предприятия будет являться Тюменская нефтяная компания. Кредит в размере 370534 тысяч рублей выдается под 10,67 % годовых (2/3 от ставки рефинансирования). Возврат кредита будет осуществляться равномерно в течение первых пяти лет эксплуатации скважин. Начисление процентов в соответствии с условиями договора осуществляется ежегодно. Расчет сумм процентов за кредит (по состоянию на конец года):

за первый год = 370534 х 10,67%= 39536 тыс.руб.;

за второй год = (370534 – 74106,8) х 10,67% = 31628,8 тыс.руб.;

за третий год = (370534 – 148213,6) х 10,67% = 23721,6 тыс.руб.;

за четвертый год = (370534 – 222320,4) х 10,67% = 15814,4 тыс.руб.;

за пятый год = (370534 – 296424,2) х 10,67% = 7907,2 тыс.руб.

Таким образом, к концу пятого года реализации мероприятия по улучшению эффективности деятельности Предприятия будет возвращен кредит и погашены проценты по нему. Результаты расчетов погашения кредита и сумм процентов сводятся в таблице 3.9.

Таблица 3.9 - Расчет сумм погашения кредита и сумм процентов за кредит, тыс.руб.

3.5 Чистые доходы и денежные потоки

Для оперативного управления финансами и объективной оценки эффективности инвестиций необходимо составить отчет о чистых денежных доходах и таблицы денежных потоков в соответствии с графиком реализации мероприятия. Результаты расчетов сводятся в таблицах 3.10, 3.11, 3.12, 3.13.

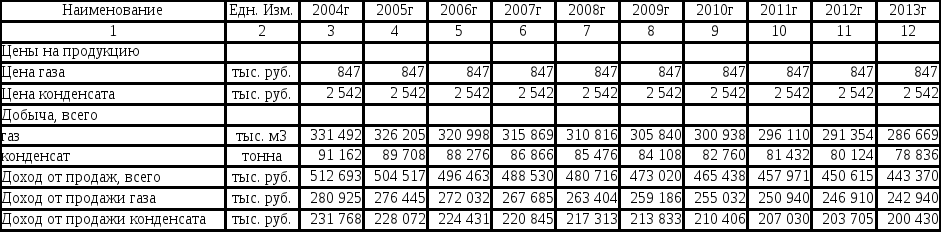

В таблице 3.10 показан расчет дохода от продаж, данные для расчета, взяты из таблицы 3.6 «Производственные показатели». Цена на газ и конденсат равна рыночной стоимости 2003г. Доход от продаж определяется как произведение цены продукции на объем ее реализации.

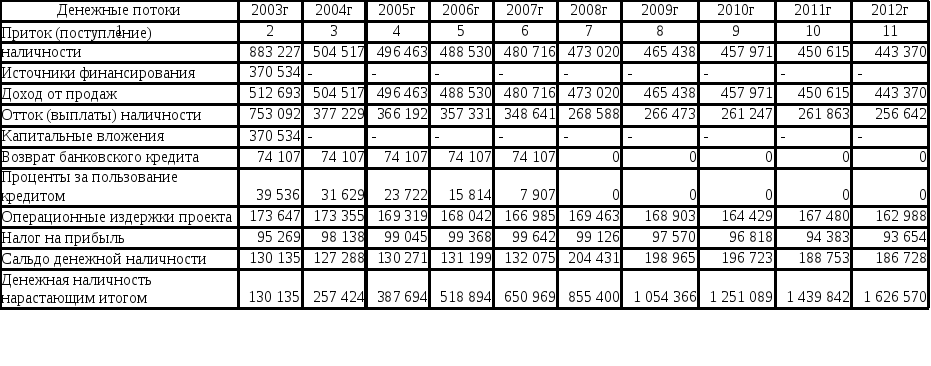

Рассчитав отчет о чистых доходах, переходим к денежным потокам (денежная наличность на расчетном счете). Здесь должны учесть все поступления (притоки) на расчетный счет, кроме выручки от реализации, будут поступления от кредитора в размере кредита необходимого для реализации мероприятия по улучшению эффективности деятельности Предприятия. Сальдо денежной наличности и чистый денежный поток в любом в любом году реализации проекта определяется как разность между величиной притока денежных сре6дств и величиной их оттока. Результаты расчетов отражаются в соответствующих строках по годам реализации и нарастающим итогом.

В оттоках показываем выплаты Предприятия это: возврат банковского кредита, выплаты процентов за пользование кредита. Кредит возвращается с первого года реализации проекта и до шестого, соответственно и проценты; операционные расходы проекта и базовые.

Таблица 3.10 - Доход от продаж продукции, тыс. руб.

Таблица 3.11 - Отчет о чистых денежных доходах, тыс. руб.

Таблица 3.12 - Денежные потоки финансового планирования (денежная наличность на расчетном счете), тыс. руб.

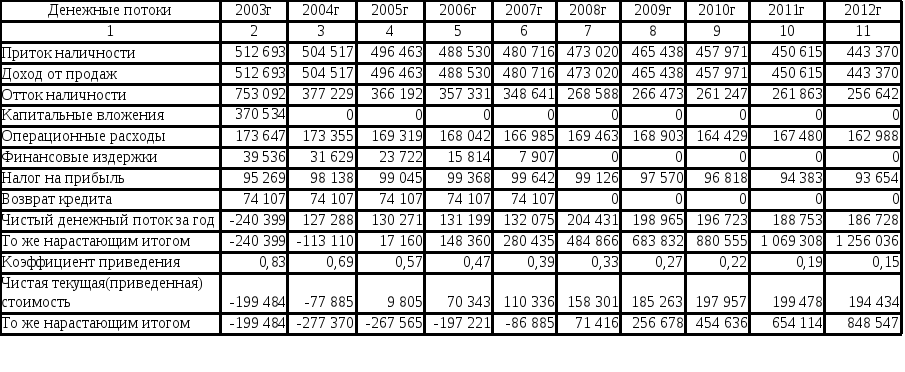

Таблица 3.13 - Расчет чистых денежных потоков, тыс. руб.

При расчете операционных расходов учитывается тот фактор, что заработная плата выплачивается 15 числа следующего месяца, поэтому в первый год фонд оплаты труда равен ФОТ за вычетом ФОТ за декабрь, в следующем году он составит ФОТ за год – ФОТ за декабрь этого года плюс декабрь прошлого года. Остальные расходы оплачиваются по факту; капитальные вложения для реализации мероприятия; погашение кредиторской задолженности прошлых лет; налог на прибыль уплачивается исходя из фактически полученной прибыли, уплачивая ежемесячные авансовые платежи (статья 286 НК РФ). Перечисление средств с расчетного счета осуществляется в месяце, следующем за месяцем начисления. И затем считается сальдо денежной наличности и денежная наличность нарастающим итогом, она не должна быть отрицательной величиной, если бы по расчетам это произошло, тогда необходимо было бы привлечь дополнительные заемные ресурсы.

Денежные средства, поступающие и расходуемые в разные периоды реализации проекта, неравнозначны в силу действия так называемого принципа «неравноценности» денег, относящихся к разным периодам времени. Это связано с тем, что даже если не учитывать инфляцию, сегодняшний рубль потенциально может быть вложен в «дело» и принести за счет этого определенный доход. Не будучи продуктивно использован, «вчерашний»рубль обесценивается, т.е. рубль становится дешевле по сравнению с «сегодняшним». В финансовых расчетах учет фактора времени осуществляется приведением будущих потоков денежных средств к одному моменту времени с помощью коэффициента дисконтирования (см. таблицу 3.13).