2.3 Анализ формирования и распределения финансовых результатов хозяйствующего субъекта

Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности хозяйствующего субъекта получают законченную денежную оценку в системе показателей финансовых результатов, наиболее важные из которых представляются в форме № 2 годовой и квартальной бухгалтерской отчетности.

Показатели финансовых результатов характеризуют абсолютную эффективность деятельности хозяйствующего субъекта. Важнейшим показателем среди них является прибыль, создающая финансовую базу для самофинансирования, расширения производства, решения социальных проблем и материальных потребностей трудовых коллективов, также выполнения обязательств перед бюджетом, финансовыми и кредитными учреждениями, поставщиками и подрядчиками. Кроме того, показатель прибыли (балансовой и чистой) лежит в основе расчета целого комплекса относительных показателей, отражающих степень деловой активности, уровень отдачи авансированных средств, доходность вложений в активы хозяйствующего субъекта и т. п.

Основными задачами анализа финансовых результатов деятельности являются:

оценка динамики показателей прибыли;

выявление и измерение действия различных факторов на прибыль;

оценка возможных резервов дальнейшего роста прибыли на основе оптимизации объемов производства и издержек.

Основные показатели финансовых результатов сводятся в таблице 2.2.

Логика аналитической работы предполагает проведение анализа финансового состояния хозяйствующего субъекта в виде двухмодульной процедуры:

экспресс-анализа

детализированного анализа.

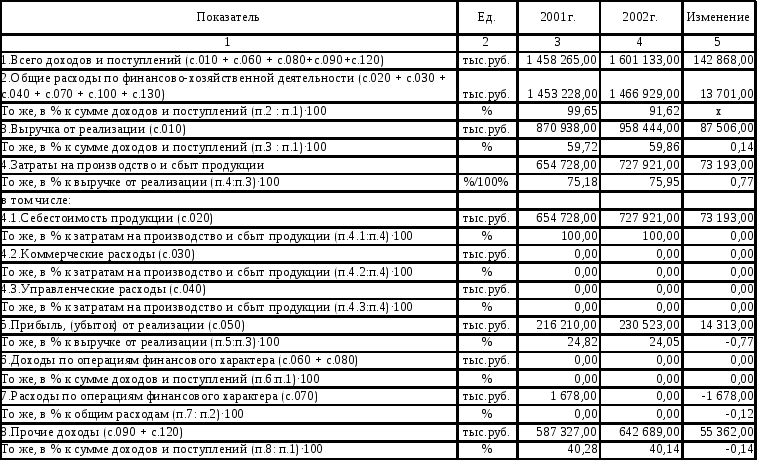

Из таблицы 2.2 видно, что влияет на формирование конечного результата выручки от реализации. Прибыль от реализации в денежном выражении увеличилась на 14313 тыс.руб., а в структуре уменьшилась из-за того, что в целом темпы роста выручки от реализации были быстрее. Балансовая прибыль в 2001г. составила 0,58%, потому что в этом периоде были большие внереализационные расходы, а в 2002г. эта статья расходов Предприятия снизилась, и за счет этого доля балансовой прибыли возросла до 14%.

Таблица 2.2. - Анализ уровня и оценка финансовых результатов

Внереализационные доходы и расходы включают в себя следующее:

выбытие основных средств, не связанное с получением доходов;

финансирование дочерних предприятий;

доходы, признанные по мере амортизации ОС, финансировавшихся за счет целевых поступлений и финансирования;

безвозмездное получение активов;

суммы дебиторской задолженности, по которой истек срок исковой давности; других долгов, нереальных к взысканию;

суммы кредиторской задолженности, по которой истек срок исковой давности; других долгов, нереальных к взысканию;

курсовые разницы;

суммовые разницы;

результаты переоценки ценных бумаг;

прекращение производства, не давшего продукции;

аннулирование производственных заказов (договоров);

содержание законсервированных производственных мощностей и объектов;

прибыли (убытки) прошлых лет, выявленные в отчётном году;

возмещение убытков;

излишки (недостачи);

штрафы, пени, неустойки за невыполнение договорных обязательств;

прочие внереализационные доходы и расходы.

Такая статья расходов как налоги в бюджет в общей структуре резко снижается на 66,13% это связано с тем, что в 2001г. в общем объеме налоговых выплат значительную долю занимало погашение своей задолженности перед бюджетом, которая образовалась в предыдущих периодах. Так как эта строка влияет на конечный финансовый результат Предприятия и в дальнейшем может повлечь более серьезные проблемы в отношении с налоговыми органами. В 2001г. чистая прибыль была отрицательная только из-за выплат по указанным основаниям. А в 2002г. чистая прибыль уже имеет положительный результат.

2.3.1 Экспресс-анализ

Целью экспресс-анализа является получения относительно простой и достаточно наглядной оценки финансового благополучия и динамики развития хозяйствующего субъекта. Экспресс-анализ целесообразно проводить в три этапа.

Первый этап - подготовительный, задачами которого являются принятие решения о целесообразности анализа финансовой отчетности и получение подтверждения в ее готовности к чтению. Первая задача решается путем ознакомления с аудиторским заключением, вторая - проверка готовности отчетности к чтению - носит менее ответственный и в определенной степени технический характер. Здесь проводится визуальная и простейшая счетная проверка отчетности по формальным признакам и по существу: определяется наличие всех необходимых форм и приложений, реквизитов и подписей; выверяется правильность и ясность заполнения отчетных форм, проверяются валюта баланса и все промежуточные итоги; проверяются взаимоувязка показателей отчетных форм и основные контрольные соотношения между ними и т. п.

Второй этап - предварительный обзор бухгалтерской отчетности - предполагает ознакомление с пояснительной запиской к балансу, на основании которой можно оценить условия работы в отчетном периоде, определить тенденции основных показателей деятельности, а также установить качественные изменения в имущественном и финансовом положении хозяйствующего субъекта.

Анализируя тенденции основных показателей, необходимо иметь в виду, что, во-первых, на их уровень и динамику искажающее влияние оказывает инфляция, во-вторых, и сам баланс не свободен от некоторых ограничений, к главным из которых относятся:

баланс, фиксируя сложившиеся на момент его составления итоги финансово-хозяйственных операций, отражая статус-кво в средствах и обязательствах, отвечает на вопрос что представляет собой предприятие на данный момент, но не отвечает на вопрос, в результате чего сложилось такое положение. Ответ на последний вопрос не может быть получен только по данным баланса, для этого необходимо привлечь и дополнительные источники информации и осмыслить множество факторов, не находящих отражения в отчетности (инфляция, НТП, финансовые затруднения у смежников и др.);

анализ баланса должен проводиться в динамике, обеспечивая временную сопоставимость расчетных аналитических показателей. Еще лучше, если имеется возможность сравнения полученных показателей со среднеотраслевыми, среднепрогрессивными и т.п.;

одно из существенных ограничений баланса связанно с применением при его расчете принципа использования цен приобретения. В условиях инфляции, роста цен на используемые хозяйствующим субъектом сырье и оборудование, низкой обновляемости основных средств и т. п. многие статьи отражают совокупность одинаковых по функциональному назначению, но разных по стоимости учетных объектов, что приводит к значительному искажению результатов деятельности предприятия, реальной оценки его хозяйственных средств, «цены предприятия в целом»;

объективность результатов анализа в значительной степени зависит от степени агрегированности данных: малая степень агрегированности приводит к бессистемности и неуправляемости огромными массами данных, а слишком большая степень агрегированности - к сокращению их информативности и аналитичности;

итог баланса не отражает суммы средств, которой реально располагает хозяйствующий субъект, что обусловлено действием инфляции, конъюнктурой рынка, используемыми методами учета и т. д. Во-первых, учетная оценка активов хозяйствующего субъекта и источников их покрытия не совпадает с их текущей рыночной оценкой. Во-вторых, даже если предположить что учетная и текущая оценка совпадают, то и в этом случае валюта баланса не будет отражать точной «стоимостной оценки» предприятия, поскольку цена предприятия в целом, как правило, больше суммарной оценки его активов. Эта разница характеризует величину гудвилла данного предприятия и может быть выявлена лишь в процессе его продажи.

Кроме того, в балансе имеются статьи, носящие, по сути, характер регулятивов, завышающие валюту баланса. Это относится, в частности, к следующим статьям: «Прочие дебиторы», «Резервы предстоящих платежей», «Расчеты по вкладам в уставной капитал», «Собственные акции, выкупленные у акционеров» и т. п.

Третий - основной - этап: экономическое чтение и анализ отчетности. Его цель - обобщенная оценка хозяйственной деятельности и финансового состояния объекта.

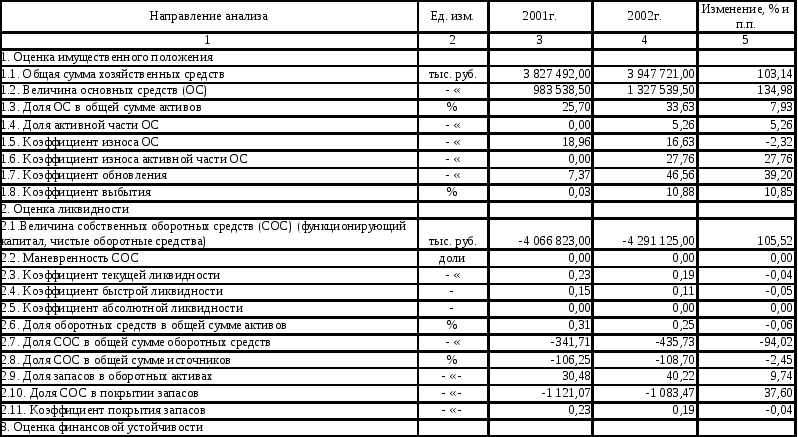

В общем виде методикой экспресс-анализа отчетности предусматривается анализ ресурсов и их структуры, результатов хозяйствования, эффективности использования собственных и заемных средств. Смысл экспресс-анализа - отбор небольшого количества наиболее существенных и сравнительно несложных в исчислении показателей и постоянное отслеживание их динамики. Один из вариантов отбора аналитических показателей для определения экономического потенциала предприятия и оценки результатов его деятельности приведен в таблице 2.3. Большинство из приведенных в таблице 2.3 показателей, также как и тенденции, их изменения, имеют достаточно очевидную экономическую интерпретацию, поэтому ограничимся лишь некоторыми комментариями.

1. Коэффициент износа, превышающий 50%, остается нежелательным.

2. Финансовое состояние предприятия с точки зрения краткосрочной перспективы оценивается показателями ликвидности и платежеспособности,

Таблица 2.3 - Система показателей оценки финансово-хозяйственной деятельности

Окончание таблицы 2.3

то есть способностью своевременно и в полном объеме производить расчеты по краткосрочным обязательствам. Условное нормативное значение коэффициента текущей ликвидности составляет от 1,5 до 2,0, а разумный рост в динамике рассматривается как благоприятная тенденция (по другим данным ≥ 2).

Основными признаками платежеспособности являются:

наличие на расчетном счете средств в объеме, достаточном для расчетов по кредиторской задолженности, требующей немедленного погашения;

отсутствие просроченной кредиторской задолженности.

3. Финансовое состояние с позиции долгосрочной перспективы характеризуется структурой источников средств, степенью зависимости предприятия от внешних инвесторов и кредиторов. Доля собственного капитала должна быть не меньше 60% (по другим данным ≥ 50 %).

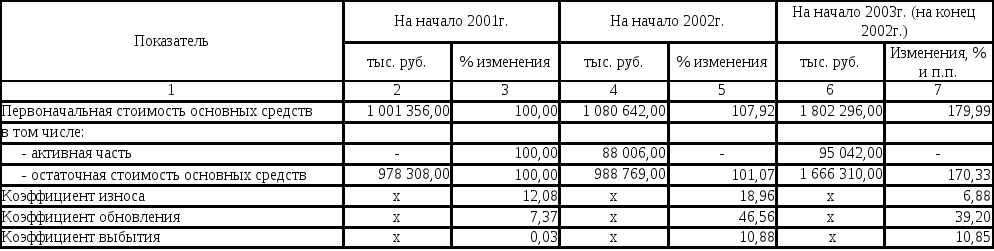

В начале 2002г. величина основных средств увеличилась незначительно на 1,07%, а в конце 2002г. по сравнению с началом 2002г. величина возросла на 68,52%, это произошло за счет приобретения нового дорогостоящего оборудования. Также увеличилась доля основных средств в общей сумме активов на 16,38п.п. Коэффициент износа основных средств не превышает 50% и составляет на конец 2002г. 0,17%.

Коэффициент текущей ликвидности за рассматриваемый период возрастал, но из-за привлечения краткосрочных кредитов крупных акционеров Предприятия повлекло снижение показателя текущей ликвидности ниже норматива 1,5 и на конец 2002г. составил 0,19%.Сумма долгосрочного кредита не изменилась, поэтому коэффициент долгосрочного привлечения заемных средств не изменился.

За рассматриваемый период прибыль от реализации, чистая прибыль и балансовая увеличились, что в свою очередь привело к увеличению общей рентабельности до 5,56п.п. А рентабельность продукции и основной деятельности снизились с 24,30% до 24,26% и 32,33% до 31,94% за счет увеличения себестоимости продукции.

Оценка динамичности развития Предприятия в целом положительная, произошло увеличение таких показателей как:

темпы роста выручки на 10,05%;

темпы роста балансовой прибыли с 5037 тыс. руб. до 134204 тыс. руб.

темпы роста авансированного капитала на 25,66%.

А оборачиваемость активов снизилась на 12,42%.

Рентабельность совокупного капитала увеличилась на 5,31п.п. Рентабельность собственного капитала за 2001г. рассматривать не имеет смысла, так как за данный период чистая прибыль и общая сумма собственного капитала были отрицательными. А в 2002г. рентабельность собственного капитала отрицательная, потому что общая сумма капитала осталась отрицательной.

2.3.2 Детализированный анализ

Детализированный анализ конкретизирует, дополняет и расширяет отдельные процедуры экспресс-анализа. Цель детализированного анализа - более подробная характеристика имущественного и финансового положения хозяйствующего субъекта, результатов его деятельности в отчетном периоде, а также возможностей его развития на перспективу.

В общем виде программа детализированного анализа финансово-хозяйственной деятельности хозяйствующего субъекта включает в себя следующие разделы:

Предварительный обзор экономического и финансового положения хозяйствующего субъекта:

Характеристика общей направленности финансово-хозяйственной деятельности;

Выявление «больных» статей отчетности.

Оценка и анализ экономического потенциала субъекта хозяйствования:

Оценка имущественного положения:

Построение аналитического баланса-нетто;

Вертикальный анализ баланса;

Горизонтальный анализ баланса;

Анализ качественных сдвигов в имущественном положении.

Оценка финансового положения:

Оценка ликвидности;

Оценка финансовой устойчивости.

Оценка и анализ результативности финансово-хозяйственной деятельности:

Оценка производственной (основной) деятельности;

Анализ рентабельности;

Оценка положения на рынке ценных бумаг.

2.3.2.1 Анализ имущественного положения

Устойчивость финансового положения в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. В процессе функционирования предприятия величина активов, их структура претерпевают постоянные изменения, данные, о динамике которых можно получить с помощью вертикального и горизонтального анализа отчетности.

Вертикальный анализ показывает структуру средств предприятия и их источников. Необходимость и целесообразность вертикального анализа заключается в следующем:

во-первых, относительные показатели в определенной степени сглаживают негативное влияние инфляции, затрудняющей сопоставление в динамике абсолютных показателей;

во-вторых, использование относительных показателей позволяет проводить межхозяйственные сравнения. Вертикальному анализу может быть подвержен либо исходный баланс, либо модифицированный (с укрупненной или трансформированной номенклатурой статей).

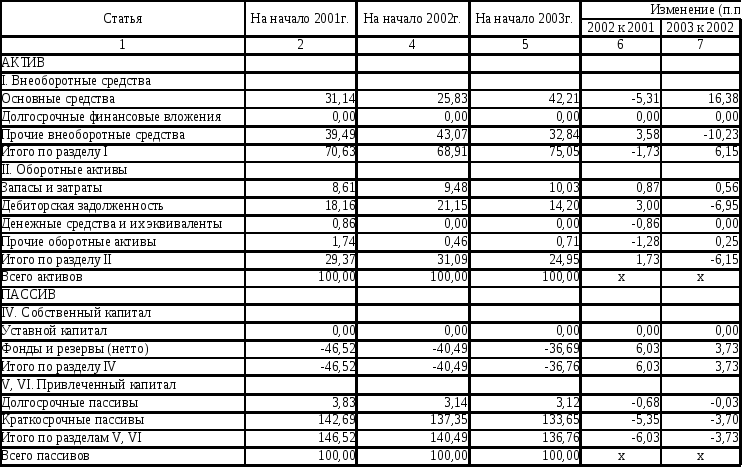

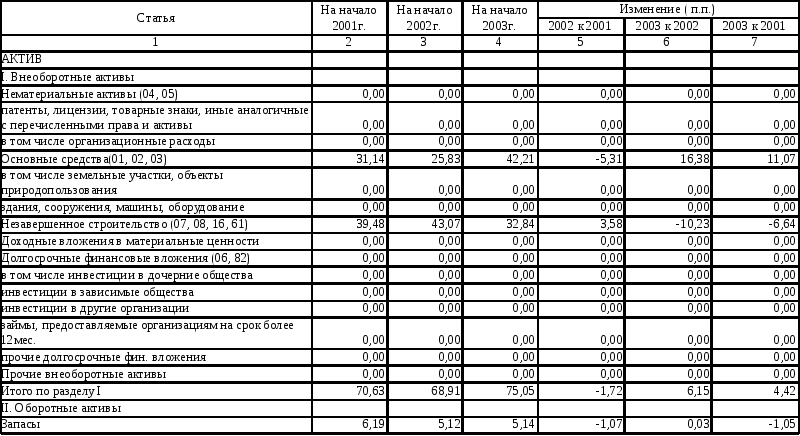

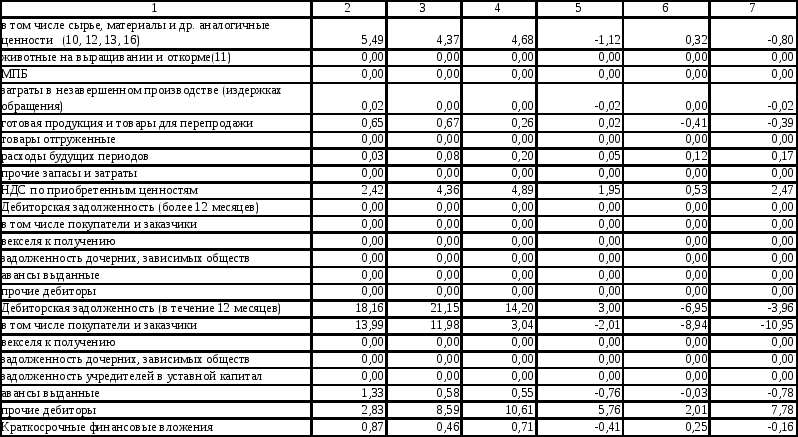

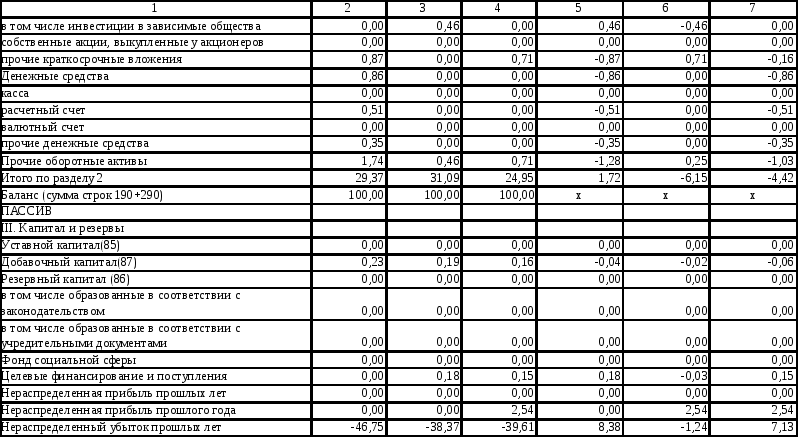

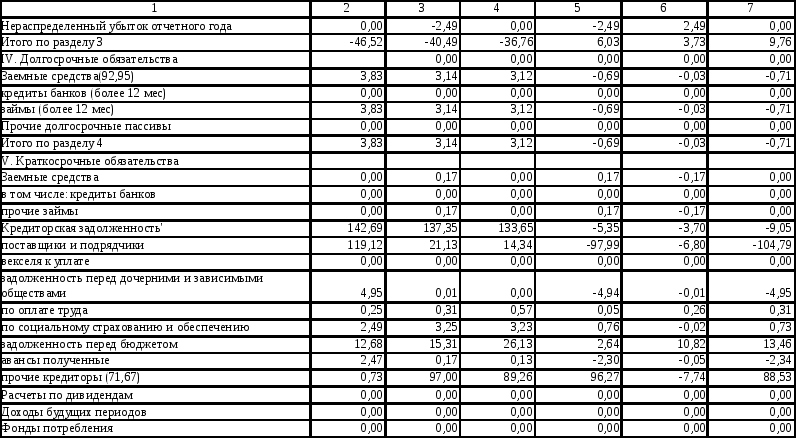

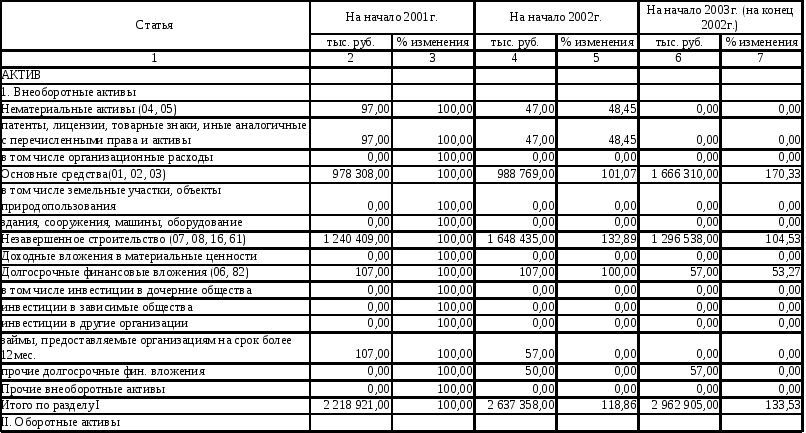

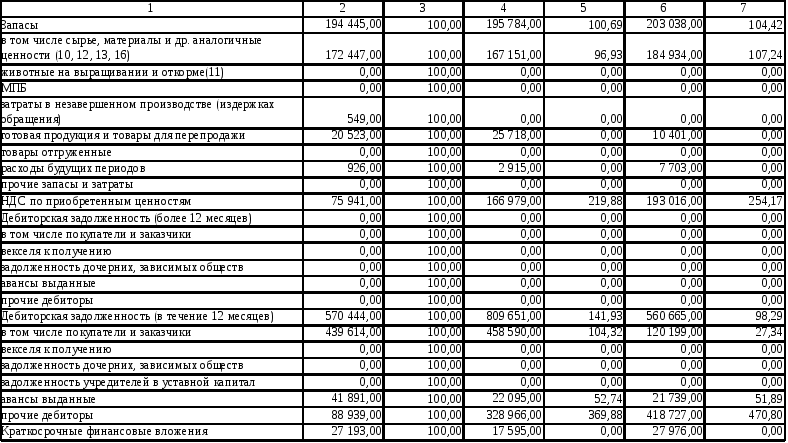

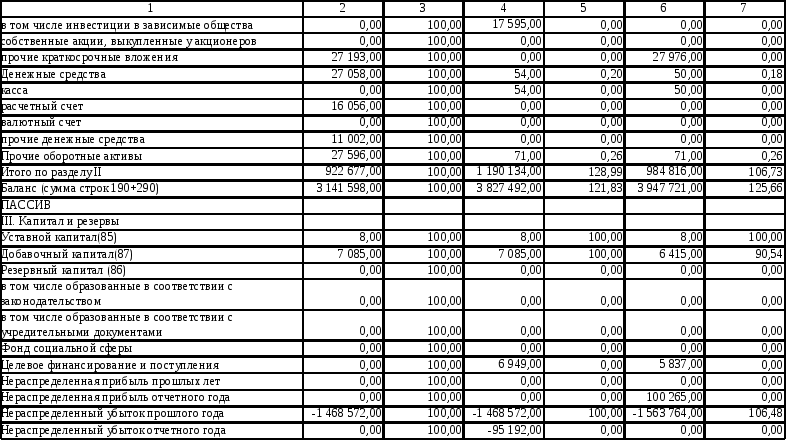

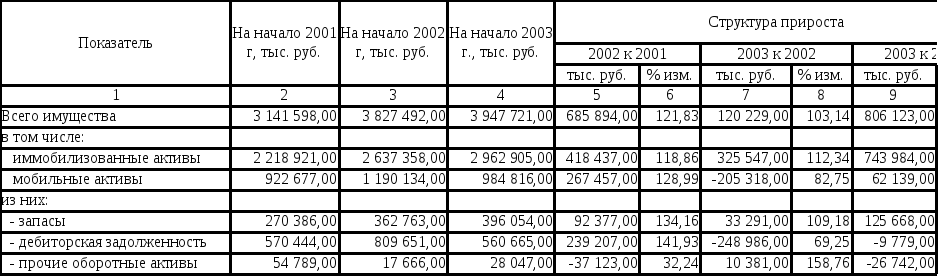

Данные вертикального анализа по укрупненной номенклатуре статей сводятся в таблице 2.4 (баланс-нетто). В таблице 2.5 приводится структура

Таблица 2.4. - Структура баланса-нетто, тыс. руб.

Таблица 2.5. - Структура баланса-брутто, тыс. руб.

Продолжение таблицы 2.5

Продолжение таблицы 2.5

Продолжение таблицы 2.5

Окончание таблицы 2.5

исходного баланса (баланса-брутто). На основе таблиц 2.4 и 2.5 делаются выводы об основных изменениях в структуре баланса и о главных причинах, обусловивших эти изменения, а также о выявленных тенденциях тех или иных статей баланса.

Горизонтальный анализ отчетности заключается в определении темпов роста по всем статьям исходного или укрупненного баланса, что позволяет не только анализировать динамику отдельных показателей, но и прогнозировать их изменения.

Данные горизонтального анализа по укрупненной номенклатуре статей сводятся в таблице 2.6 (баланс-нетто). В таблице 2.7 приводятся данные горизонтального анализа по исходному балансу (балансу-брутто). Данные по всем статьям базисного года n принимаются за 100%. На основе данных таблиц 3.6 и 3.7 делаются выводы о темпах изменения основных статей баланса и о главных причинах, обусловивших эти изменения.

Горизонтальный и вертикальный анализы дополняют друг друга, давая особенно ценную информацию для межхозяйственных сопоставлений. Динамика имущественного положения хозяйствующего субъект может быть охарактеризована с помощью данных, приведенных в таблице 2.8.

Из приведенного баланса-нетто в таблице 2.4 видно, что в разделе актив наибольший удельный вес составляют внеоборотные средства, которые складываются из основных средств (31%-42%) и прочих внеоборотных средств (40%-33%). В структуре актива идет медленное перераспределение - основные средства на начало 2003г. увеличились на 11,07п.п., а прочие внеоборотные средства уменьшились на 6,64п.п. Структура пассива формируется за счет привлеченного капитала, в котором наибольший удельный вес занимают краткосрочные пассивы 143%-136%. Также можно заметить, что собственный капитал медленно растет и на начало 2003г. он возрос на 9,83п.п. из таблице 2.4 хорошо видно за счет какого капитала формируется пассив. Данное Предприятие пользуется привлеченным капиталом акционеров.

Таблица 2.5 является дополнением к таблице 2.4, в этой таблице видно из чего состоят статьи раздела, какие произошли изменения, и что на это

Таблица 2.6 - Горизонтальный анализ баланса-нетто, тыс. руб.

Таблица 2.7 - Горизонтальный анализ баланса-брутто, тыс. руб.

Продолжение таблицы 2.7

Продолжение таблицы 2.7

Продолжение таблицы 2.7

Окончание таблицы 2.7

Таблица 2.8 - Изменение имущественного положения, тыс. руб.

повлияло. На начало 2001г. прочие внеоборотные активы составляли наибольший удельный вес 39,49% по сравнению с основными средствами 31,14%. Но к началу 2003г. ситуация изменилась и основные средства увеличились на 11,07 п.п., а прочие внеоборотные уменьшились на 6,64 п.п. Из таблицы 2.5 видно, что прочие внеоборотные средства в основном состоят из незавершенного строительства. Запасы и затраты на начало 2003г. уменьшились на 1,05 п.п., несмотря на что НДС по приобретенным ценностям увеличился на 2,47 п.п., но из-за уменьшения сырья, материалов и аналогичных ценностей на 0,8 п.п. Дебиторская задолженность покупателей и заказчиков снизилась на 10,95 п.п., также снизились авансы выданные на 0,78п.п., а прочие дебиторы увеличились на 7,78 п.п. Следовательно, общая дебиторская задолженность снизилась незначительно на 3,96 п.п.

В разделе пассив (см. таблицу 2.5) наибольший удельный вес занимает привлеченный капитал, который на начало 2003г. снизился на 9,76 п.п. Это связано с тем, что кредиторская задолженность поставщиков и подрядчиков снизилась на 104,79 п.п., также снизились авансы полученные на 2,34 п.п., задолженность перед дочерними и зависимыми обществами на 4,95 п.п. Но очень резко возросла задолженность прочих кредиторов на 88,53 п.п. Это связано с тем, что Предприятие пользуется денежными средствами крупных кредиторов, а в большей степени своих акционеров. Также большую долю в структуре баланса составляет задолженность перед бюджетом, на начало 2001г. она равнялась 12,68%, а к началу 2003г. составила 26,13%. Несмотря на то, что Предприятие старается погасить свою задолженность перед бюджетом, она возросла за счет пеней, штрафов и т.д.

Из таблиц 2.6 и 2.7 видно, что общая сумма денежных средств находящихся в распоряжении предприятия увеличилась на 25,66%. В структуре активов это увеличение было обусловлено главным образом за счет увеличения стоимости основных средств на 70,33% и объемом запасов и затрат на 46,48%. На начало 2002г. дебиторская задолженность резко возросла на 41,93%, а на начало 2003г. по сравнению с 2001г. снизилась на 2,61%. Это говорит о том, что Предприятие налаживает взаимоотношения со своими покупателями, что не мало важно для дальнейшего сбыта своей продукции и взаиморасчетов между Предприятиями.

В структуре пассива увеличение произошло за счет увеличения краткосрочных пассивов на 17,69% и долгосрочных пассивов на 2,30%. Так как Предприятие является закрытым акционерным обществом, и находилось на стадии банкротства, то этим хорошо объясняется увеличения привлеченного капитала Предприятия.

2.3.2.2 Анализ материально-технической базы

Важнейший элемент производственного потенциала хозяйствующего субъекта - его материально-техническую базу - можно охарактеризовать с помощью данных, приведенных в таблице 2.9.

2.3.2.3 Анализ ликвидности

Для расчета показателей ликвидности и финансовой устойчивости используются данные рассчитанные в таблице 2.10.

Анализ ликвидности проводится с использованием абсолютных и относительных показателей. Смысл анализа ликвидности с помощью абсолютных и относительных показателей - проверить, какие источники средств и в каком объеме используются для покрытия запасов. В целях анализа целесообразно рассмотреть многоуровневую схему покрытия запасов и затрат. В зависимости от того, какого вида источники средств используются для формирования запасов, можно с определенной долей условности судить об уровне платежеспособности хозяйствующего субъекта.

К основным источникам покрытия запасов и затрат относятся:

1.Собственные оборотные средства (СОС), величина которых находится по следующему формуле (2.1):

|

|

(2.1) |

где СК – собственный капитал;

ДП – долгосрочные пассивы;

ВА – внеоборотные активы.

Таблица 2.9 - Характеристика основных средств, тыс. руб.

Таблица 2.10 - Анализ финансового состояния по балансу-нетто, тыс. руб.

Продолжение таблицы 2.10

Окончание таблицы 2.10

2. Нормальные источники формирования запасов

Показатель нормальные источники формирования запасов (ИФЗ) отличается от предыдущего на величину краткосрочных ссуд и займов, а также кредиторской задолженности по товарным операциям, являющихся, как правило, источниками покрытия запасов. Величина ИФЗ находится по выражению (2.2):

|

|

(2.2) |

С определенной долей условности выделяют следующие типы текущей финансовой устойчивости и ликвидности хозяйствующего субъекта:

абсолютная финансовая устойчивость, характеризующаяся следующим неравенством (2.3):

|

|

(2.3) |

где ПЗ – потребность в запасах.

Данное соотношение показывает, что запасы полностью покрываются собственными оборотными средствами, то есть предприятие не зависит от внешних кредиторов. Такая ситуация встречается крайне редко.

нормальная финансовая устойчивость, характеризующаяся неравенством (2.4):

|

|

(2.4) |

Приведенное соотношение соответствует положению, когда функционирующее предприятие использует для покрытия запасов различные «нормальные» источники средств - собственные и привлеченные.

неустойчивое финансовое положение, характеризующееся неравенством (2.5):

|

|

(2.5) |

Данное соотношение соответствует ситуации, когда предприятие, не покрывая части своих запасов, вынуждено привлекать дополнительные источники покрытия, не являющиеся в известном смысле «нормальными», то есть обоснованными.

критическое финансовое положение, характеризующееся тем, что к ситуации, описанной в неравенстве (2.5), предприятие имеет кредиты и займы, не погашенные в срок, а также просроченную кредиторскую и дебиторскую задолженности, что означает для предприятия невозможность вовремя расплатиться со своими кредиторами.

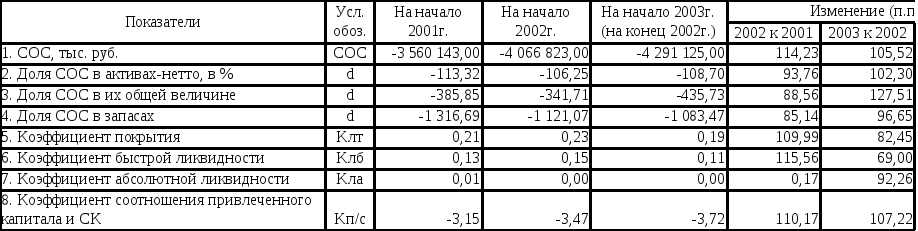

При проведении анализа финансового состояния экономического субъекта выявлено, что предприятие в 2001г. и 2002г. имеет неустойчивое финансовое положение. Расчеты приводятся в таблице 2.11.

Данное неравенство (см. таблице 2.11) говорит о том, что Предприятие вынуждено привлекать дополнительные источники покрытия, не всегда обоснованные. Как уже говорилось, в 2002г. были введены в эксплуатацию новые основные средства (скважины, газопроводные шлейфы, дороги) и собственный капитал является отрицательным, поэтому источники формирования запасов имеют отрицательное значение.

В рамках углубленного анализа в дополнение к абсолютным показателям, определяемым по выражениям 2.3 – 2.5, целесообразно также рассчитывать ряд аналитических показателей - коэффициентов ликвидности.

Данные для расчета абсолютных и относительных показателей ликвидности сводятся в таблице 2.12.

Основными коэффициентами ликвидности являются:

коэффициент текущей ликвидности (Клт), или коэффициент покрытия, рассчитываемый по формуле (2.6):

|

|

(2.6) |

где ТА – текущие (оборотные) активы;

КП – краткосрочные пассивы.

Клт дает общую оценку ликвидности предприятия, показывая, в какой мере текущие кредиторские обязательства обеспечиваются мобильными оборотными средствами;

Таблица 2.11 - Анализ изменения финансовой устойчивости

Таблица 2.12 - Динамика показателей ликвидности

коэффициент быстрой (критической, промежуточной) ликвидности (Клб), рассчитываемый по формуле (2.7):

|

|

(2.7) |

где ДС – денежные средства;

ДБ – дебиторская задолженность.

Клб отражает платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами;

коэффициент абсолютной ликвидности (Кла), определяемый по формуле (2.8):

|

|

(2.8) |

Кла показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время.

В таблице 2.12 собственные оборотные средства, их доля в активах, общей величине и запасах имеют отрицательное значение, т.к. показатель рассчитывается, как Собственный капитал – Внеоборотные активы. На Предприятии собственный капитал остается практически неизменным и отрицательным, а внеоборотные активы увеличились. Из таблицы 3.6 видно, что внеоборотные активы увеличились на 33,53%. Такая ситуация на Предприятии привела к отрицательному значению собственных оборотных средств, их доли в активе, в запасах и общей величине.

Так же отрицательным является коэффициент соотношения привлеченного и собственного капитала, т.к. собственный капитал является отрицательным.

Коэффициент текущей ликвидности составляет 0,19-0,23, а по норме он должен быть больше 1,5 в России, по зарубежным стандартам больше 2. Этот коэффициент показывает, что текущие кредиторские обязательства не полностью обеспечиваются мобильными оборотными средствами на нормальном уровне.

Коэффициент быстрой ликвидности находится в пределах 0,11-0,15, а по норме Клб>0,5 в России, и по зарубежным стандартам Клб>1. На Предприятии большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать и поэтому коэффициент быстрой ликвидности меньше нормы. Это значит, что платежные возможности у Предприятия плохие из-за несвоевременного проведения расчетов с дебиторами.

Коэффициент абсолютной ликвидности равен 0 (по норме в России Кла>0,05, по зарубежным стандартам Кла>0,2). Так как Предприятие не имеет собственного капитала и работает за счет краткосрочных пассивов, которые формируются за счет акционеров Предприятия. Коэффициент абсолютной ликвидности показывает, что Предприятие не может погасить всю свою краткосрочную кредиторскую задолженность в максимально короткие сроки. Денежные средства не скапливаются на расчетном счете Предприятия, чем достигается их эффективное использование (консервация денежных средств, их скапливание на расчетном счете, снижает эффективность использования средств предприятия). Высокое значение коэффициента абсолютной ликвидности является выгодным только с точки зрения кредитора, реально же в интересах самого экономического субъекта выгодно сохранение значения данного коэффициента на оптимальном уровне, что бы только сохранить привлекательность своего баланса для инвесторов.

2.3.2.4 Анализ деловой активности

Для того, что провести анализ деловой активности следует рассчитать такие показатели как:

общая капиталоотдача;

фондоотдача;

отдача основных средств и нематериальных активов;

оборачиваемость текущих активов;

оборачиваемость запасов;

оборачиваемость дебиторской задолженности;

оборачиваемость банковских активов;

оборачиваемость собственного капитала.

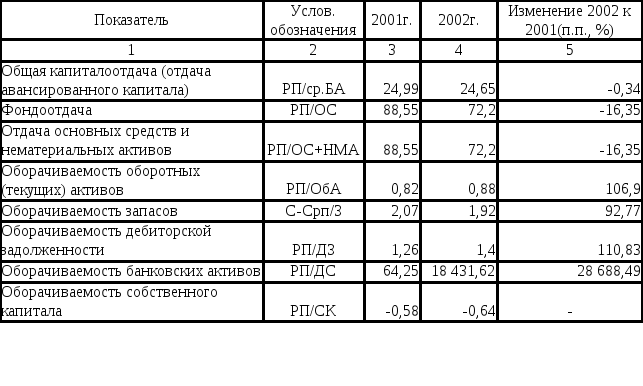

Результаты расчетов показателей деловой активности Предприятия сводятся в таблице 2.13. Они показывают эффективность использования средств Предприятия.

Таблица 2.13 - Анализ деловой активности

В таблице 2.13 общая капиталоотдача снизилась, т.к. увеличение реализованной продукции меньше увеличения пассива баланса. Показатели, фондоотдача и отдача основных средств и нематериальных активов, являются одинаковыми потому, что нематериальные активы имеют небольшое значение и ни как не влияют на показатели. Но снижение этих показателей на 16,35п.п. произошло за счет того, что основные средства увеличивались быстрее, чем выручка от реализации продукции.

Оборачиваемость оборотных (текущих) активов увеличилась на 6,9%, т.к. на фоне увеличения объема реализации увеличение среднего значение оборотных активов было незначительным - эффективность их использования возросла.

При увеличивающейся себестоимости, объем запасов Предприятия уменьшился незначительно. Это может быть результатом эффективной политики управления уровнем оптимального запаса.

Оборачиваемость дебиторской задолженности увеличилась на 10,83%. Т.к. произошло увеличение реализованной продукции и дебиторской задолженности. Рост показателя оборачиваемости банковских активов объясняется тем, что резко снизились денежные средства на расчетном счету, даже стали равны нулю. Это говорит о том, что Предприятие более рационально использует денежные средства.

Т.к. собственного капитала имеет отрицательное значение, из-за большого объема задолженности, показатель оборачиваемости собственного капитала тоже имеет отрицательное значение.

2.3.2.5 Анализ результативности функционирования хозяйствующего субъекта

Анализ результативности и экономической целесообразности функционирования хозяйствующего субъекта осуществляется с помощью системы абсолютных и относительных показателей, к которым относятся прибыль и различные показатели рентабельности.

Вертикальный компонентный анализ финансовых результатов позволяет определить динамику удельного веса основных элементов валового дохода хозяйствующего субъекта, охарактеризовать влияние факторов на изменение динамики чистой прибыли. Данные из формы №2 сводятся в табл. 2.14.

Выводы к таблице 2.14:

1. Общие расходы по финансово-хозяйственной деятельности увеличились незначительно - приблизительно на 1%. Кроме того, их удельный вес в структуре доходов и поступлений снизился. Потому, что темп роста доходов и поступлений больше, чем темп роста расходов по финансово-хозяйственной деятельности. В основном увеличение этого показателя связано с увеличением себестоимости реализованных товаров и операционных расходов.

Таблица 2.14 - Вертикальный анализ финансовых результатов

Продолжение таблицы 2.14

2. Выручка от реализации увеличилась на 10,05% за счет того, что увеличилась добыча газа и газового конденсата, и соответственно увеличилась реализация товара. Но также за счет увеличения цены на газ и газовый конденсат. По этим же причинам увеличилась и прибыль от реализации товара на 6,62% или 14313тыс.руб.

3. Затраты на производство и сбыт продукции тоже возросли на 11,18% или на 73193тыс.руб. Как говорилось выше, Предприятие, за счет увеличения добычи газа и газового конденсата, увеличило объем реализации. Что повлекло за собой увеличение расходов на производство и реализацию товара.

4. Прибыль отчетного периода резко возросла на 129167тыс.руб. Это связано с ростом выручки от реализации, прочих доходов, и снижением прочих расходов. Наблюдается положительная тенденция в развитии Предприятия.

5. Как говорилось ранее, у Предприятия была большая задолженность перед бюджетом, которая в 2001г. начала погашаться. И такое резкое снижение по статье налог на прибыль говорит не о том, что снизилось налоговое бремя, а о том, что снизился объем платежей в счет погашения задолженности по налогам перед бюджетом. В 2001г. прибыль отчетного периода составила всего 5037тыс.руб., а в бюджет было перечислено еще дополнительно 95159тыс.руб. в счет погашения задолженности. Это финансировалось за счет денежных средств акционеров Предприятия.

6. Показатель чистой прибыли в 2002г., в отличие от 2001г., имеет положительное значение, благодаря увеличению выручки от реализации, прочих доходов, снижению прочих расходов и такой статьи расходов, как погашение задолженности перед бюджетом по налогам.

В заключение анализа, показатели финансово-хозяйственной деятельности Предприятия сводятся в обобщающую таблицу 2.15.

Таблица 2.15 - Система показателей оценки финансово-хозяйственной деятельности

Продолжение таблицы 2.15

Окончание таблицы 2.15