3.3 Расчет издержек производства

Издержки производства рассчитываются, укрупнено и подразделяются на прямые и переменные, зависящие от объемов производства продукции (к ним относятся, например, издержки на материалы, издержки на материальные и топливо энергетические ресурсы и средства на оплату труда основных производственных рабочих), и постоянные, не зависящие от изменения объема производства и рассчитываемые на весь объем выпускаемой продукции (например, накладные расходы, издержки на сбыт, финансовые издержки и амортизация). В данном проекте часть постоянных издержек не меняется.

Чтобы определить сумму производственных издержек необходимо рассчитать следующие показатели:

среднесуточный дебет газа;

добычу газа всего;

добычу конденсата всего;

технологические потери;

собственные нужды на газ и конденсат;

материалы;

транспортировка;

коммерческие расходы;

расходы на персонал;

налог на добычу полезных ископаемых;

услуги сторонних организаций;

административно-управленческие расходы

услуги сторонних организаций;

амортизацию.

Для расчета производственных издержек также необходимо рассчитать и производственные показатели. Расчет среднесуточного дебета газа и конденсата рассчитывается геологами. В данном проекте за основу берется расчет добычи газа и конденсата по существующим похожим скважинам.

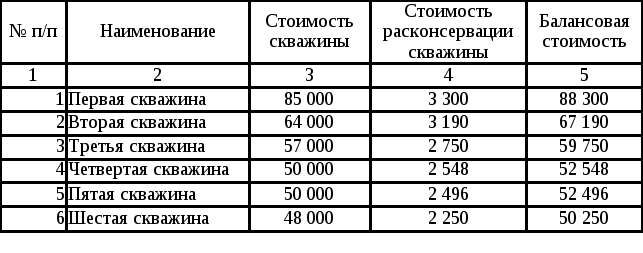

Таблица 3.4 - Расчет балансовой стоимости скважины, тыс. руб.

Таблица 3.5 - Годовая сумма амортизационных отчислений, тыс. руб.

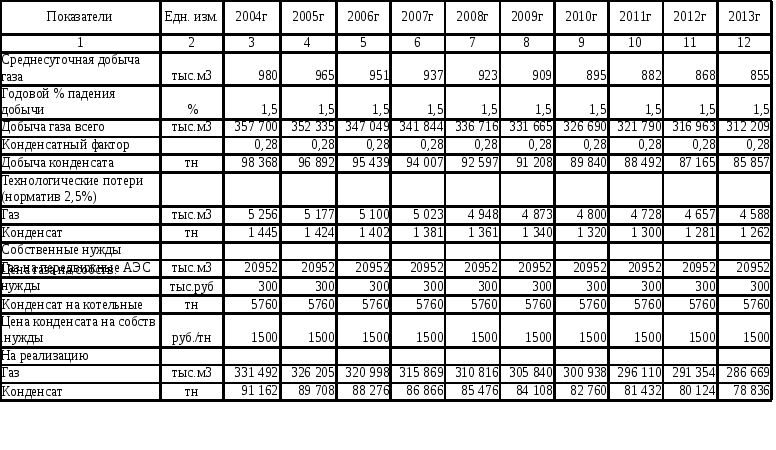

Годовой процент падения добычи также рассчитывается геологами и составляет 1,5%, он показывает, что в год скважина истощается на 1,5% от общей величины добычи. Технологические потери составляют 2,5%, рассчитывается в специализированных институтах России (На данном Предприятии рассчитывается Тюменским государственным нефтегазовым университетом). Этот показатель показывает долю при технологических потерях, которую можно относить на себестоимость продукции. Расчет производственных показателей показан в таблице 3.6.

В таблице 3.6 рассчитывается общая добыча газа и конденсата, из нее вычитают технологические потери и потребление продукции на собственные нужды. И получается товарная продукция на реализацию.

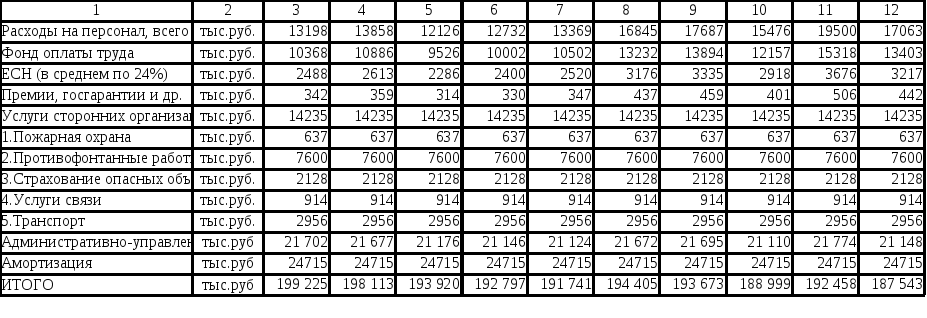

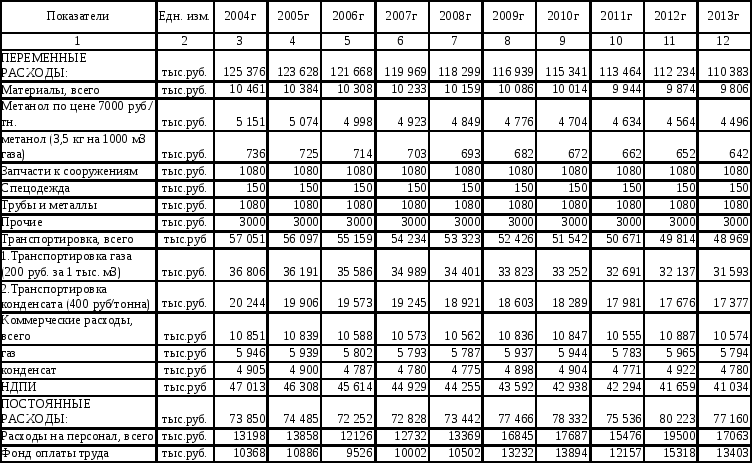

Для расчета общей суммы материальных затрат необходимо рассчитать сумму постоянных и сумму переменных, в которые включают в себя следующие показатели: материалы, транспортировка, коммерческие расходы, налог на добычу полезных ископаемых, расходы на персонал, услуги сторонних организаций, административно-управленческие расходы, амортизацию.

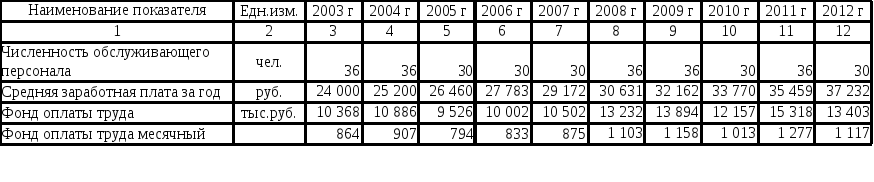

Чтобы посчитать такой показатель как расходы на оплату труда, надо рассчитать необходимое количество человек, среднемесячную заработную плату и фонд оплаты труда, результат расчета приведены в таблице 3.7. Так как скважины, которые приобретаются, находятся рядом с другими месторождениями Предприятию достаточно дополнительно принять на работу по 5 – 6 человек для обслуживания каждой скважины, показатель среднемесячной заработной платы взят из данных аналитического учета бухгалтерии Предприятия (см. в таблице 3.7). Расчет постоянных и переменных издержек приведен в таблице 3.8.

Таблица 3.6 - Производственные показатели

Таблица 3.7 - Расчет численности, среднемесячной заработной платы и фонда оплаты труда

Таблица 3.8 - Производственные издержки

Продолжение таблицы 3.8