Глава 3. Мероприятия по повышению эффективности деятельности зао «Роспан Интернешнл»

3.1 Исходные данные и условия

Предлагается приобрести и ввести в действие 6 скважин, объединенных в 1 куст. Скважины находятся в федеральной собственности. Стоимость каждой из них от 48000000 (Сорок восемь миллионов) рублей до 61000000 (Шестьдесят один миллион) рублей. Они находятся на территории месторождения, разрабатываемого компанией, поэтому дополнительные капитальные вложения (шлейфы, дороги) будут незначительными. Мощности существующей установки по переработке газа достаточно для переработки дополнительного объема продукции, т.е. часть условно постоянных расходов будет неизменной.

Цель данного мероприятия повысить добычу газа и конденсата, для того, чтобы повысились выручка от реализации продукции, чистая прибыль, рентабельность Предприятия, коэффициенты ликвидности и другие показатели. Также это необходимо для погашения кредиторской задолженности субъекта.

3.2 Расчет общей суммы капитальных вложений

Общая сумма капитальных вложений на приобретение новых скважин включает в себя следующие затраты:

расконсервацию скважин;

приобретение новых скважин.

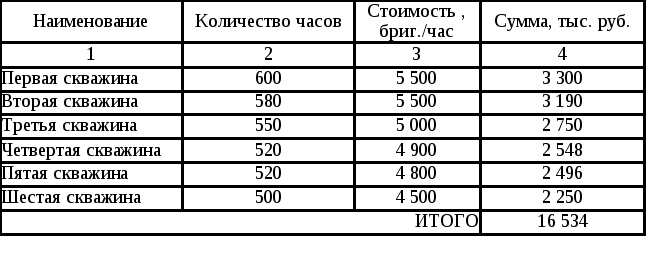

Для того чтобы расконсервировать скважины необходимо нанять бригаду, стоимость работы бригады один час составляет от 4500 - 5500 руб. Время на расконсервацию одной скважины уходит от 500 - 600 часов. Упрощенно время работы и стоимость работы бригады зависит от сложности работы и от глубины скважины. Расчет данных показателей приведен в таблицах 3.1 и 3.2.

Как говорилось выше стоимость скважин различная, она зависит от глубины бурения скважины, но глубина не всегда влияет на количество добытого газа. Добыча газа зависит от местонахождения скважины, на каких пластах она расположена.

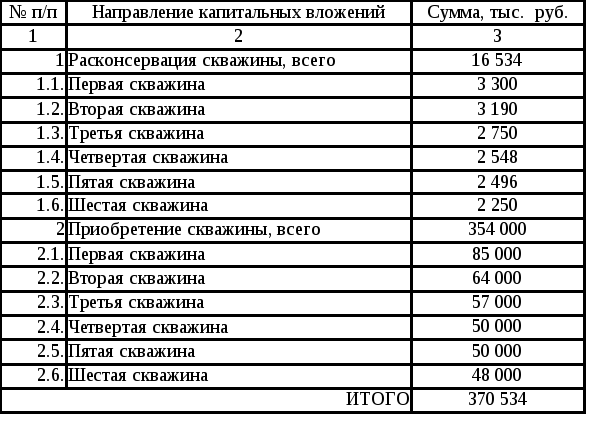

Данные полученные в таблицах 3.1 и 3.2 сводятся в общую таблицу 3.3 для расчета капитальных вложений по мероприятию.

Из таблицы 3.3 видно, что общая сумма капитальных вложений составляет 370534000 рублей.

Таблица 3.1 - Стоимость расконсервации одной скважины

Таблица 3.2 - Стоимость приобретаемых скважин

Таблица 3.3 - Общая сумма капитальных вложений

На основе данных о стоимости скважин рассчитывается годовая сумма амортизационных отчислений, которая равна отношению суммы произведения нормы амортизации по i – группе основных производственных фондов и балансовой стоимости i – группы основных производственных фондов к 100%.

Норма амортизации рассчитывается, в свою очередь, исходя из нормативного срока службы (эксплуатации) основных производственных фондов. Норма амортизации равняется отношению общей стоимости основных фондов, которая должна быть перенесена на готовую продукцию в виде амортизационных отчислений за весь срок службы фондов к нормативному сроку службы i – группы основных производственных фондов. Для того, чтобы рассчитать годовую сумму амортизационных отчислений, сформируем балансовую стоимость скважины. Она складывается из стоимости скважины и стоимости расконсервации скважины. Результаты расчета балансовой стоимости и годовой суммы амортизационных отчислений по основным производственным фондам приведены в таблицах 3.4 и 3.5.