Прикладные аспекты оценки эффективности и риска реальных инвестиций, проблемы сравнения и выбора инвестиционных проектов в условиях ограниченного бюджета финансовых ресурсов. Мини-ситуация 21

Совет директоров предприятия планирует осуществить один из двух взаимоисключающих инвестиционных проектов и поручает Вам, как руководителю финансового отдела, на основе имеющихся прогнозных данных о денежных потоках и средневзвешенной стоимости привлечения капитала (табл. 6):

Сравнить инвестиционные проекты на основе показателя внутренней нормы прибыли.

Представить результаты п. 1 в виде таблицы.

Обосновать рекомендации о выборе наиболее предпочтительного для осуществления инвестиционного проекта.

Таблица 6

Характеристики инвестиционных проектов f, w

|

Вариант |

t |

CIFf,t-COFf,t, тыс. р. |

CIFw,t-COFw,t, тыс. р. |

|

3 |

1 |

-500 |

-1000 |

|

2 |

800 |

1520 | |

|

Средневзвешенная стоимость привлечения капитала |

0,35 | ||

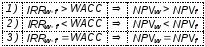

Для вычисления внутренней нормы прибыли инвестиционных проектов следует воспользоваться формулой (16), но для их сравнения необходимо вычислить внутреннюю норму прибыли из разности денежных потоков, для чего применяется формула (15) и матрица (17):

|

|

(15) |

|

|

(16) |

|

|

(17) |

|

где IRRw-f – внутренняя норма прибыли из разности денежных потоков двух инвестиционных проектов. |

|

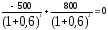

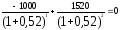

Итак, с помощью формулы (16) вычислим внутреннюю норму прибыли каждого инвестиционного проекта и заносим полученные результаты в табл. 7:

–по

инвестиционному проекту f;

–по

инвестиционному проекту f;

–по

инвестиционному проекту w.

–по

инвестиционному проекту w.

Теперь воспользуемся формулой (15) и вычислим внутреннюю норму прибыли из разности денежных потоков, после чего заносим полученный результат в табл. 7:

Таблица 7

Сравнение инвестиционных проектов f, w

|

Показатель |

Значение |

|

Средневзвешенная стоимость привлечения капитала |

0,4 |

|

Внутренняя норма прибыли инвестиционного проекта f |

0,6 |

|

Внутренняя норма прибыли инвестиционного проекта w |

0,52 |

|

Внутренняя норма прибыли из разности денежных потоков |

0,44 |

Вывод:

Имеет место неравенство, как в 1-м случае матрицы (17), и, следовательно, более эффективным, предпочтительным будет инвестиционный проект w (с меньшим значением внутренней нормой прибыли).

Прикладные аспекты и проблемы прогнозирования основных финансовых показателей деятельности предприятия Мини-ситуация 34

Руководитель акционерного общества поручает Вам, как финансовому директору, на основе имеющегося финансового отчета и выявленного отделом прогнозирования коэффициента динамики выручки от реализации продукции (табл. 8):

Составить прогноз баланса на конец следующего года на основе метода пропорциональной зависимости.

Определить потребность в дополнительных источниках финансирования.

Представить результаты п.п. 1, 2 в виде таблицы.

Обосновать выбор дополнительных источников финансирования и объяснить последствия, если дополнительные источники не будут привлечены.

Таблица 8

Финансовый отчет акционерного общества, тыс. р.

|

№ п/п |

Показатель |

Вариант | |||

|

1 |

2 |

3 |

4 | ||

|

Отчет о прибылях и убытках | |||||

|

A |

Выручка от реализации продукции |

1400 |

2600 |

1600 |

2800 |

|

B |

Затраты на производство и реализацию продукции |

1100 |

2100 |

1200 |

2200 |

|

C |

Финансовый результат |

|

|

|

|

|

D |

Расходы, относимые на финансовый результат |

100 |

150 |

200 |

250 |

|

E |

Налогооблагаемая прибыль |

|

|

|

|

|

F |

Ставка налога на прибыль |

0,2 | |||

|

G |

Сумма налога на прибыль |

|

|

|

|

|

H |

Чистая прибыль |

|

|

|

|

|

I |

Сумма дивидендных выплат |

33 |

44 |

23 |

34 |

|

Баланс | |||||

|

J |

Внеоборотные активы |

3300 |

2700 |

1200 |

4600 |

|

K |

Оборотные активы |

700 |

300 |

800 |

1400 |

|

L |

Итого актив |

|

|

|

|

|

M |

Уставный капитал |

215 |

125 |

210 |

320 |

|

N |

Резервный капитал |

43 |

25 |

42 |

64 |

|

O |

Нераспределенная прибыль прошлых лет |

2965 |

1764 |

561 |

4120 |

|

P |

Нераспределенная прибыль отчетного года |

|

|

|

|

|

Q |

Долгосрочные обязательства |

300 |

450 |

500 |

650 |

|

R |

Краткосрочные обязательства |

350 |

400 |

550 |

600 |

|

S |

Итого пассив |

|

|

|

|

|

T |

Коэффициент динамики выручки от реализации продукции |

2,3 |

2,2 |

2,4 |

2,5 |

Таблица 9

Финансовый отчет акционерного общества, тыс. р.

|

№ п/п |

Показатель |

Формула |

Результат |

|

Отчет о прибылях и убытках | |||

|

A |

Выручка от реализации продукции |

|

1600 |

|

B |

Затраты на производство и реализацию продукции |

|

1200 |

|

C |

Финансовый результат |

C=A-B |

1600-1200=400 |

|

D |

Расходы, относимые на финансовый результат |

|

200 |

|

E |

Налогооблагаемая прибыль |

E=C-D |

400-200=200 |

|

F |

Ставка налога на прибыль |

0,2 | |

|

G |

Сумма налога на прибыль |

G=E·F |

200·0,2=40 |

|

H |

Чистая прибыль |

H=E-G |

200-40=160 |

|

I |

Сумма дивидендных выплат |

|

23 |

|

Баланс | |||

|

J |

Внеоборотные активы |

|

1200 |

|

K |

Оборотные активы |

|

800 |

|

L |

Итого актив |

L=J+K |

1200+800=2000 |

|

M |

Уставный капитал |

|

210 |

|

N |

Резервный капитал |

|

42 |

|

O |

Нераспределенная прибыль прошлых лет |

|

561 |

|

P |

Нераспределенная прибыль отчетного года |

P=H-I |

160-23=137 |

|

Q |

Долгосрочные обязательства |

|

500 |

|

R |

Краткосрочные обязательства |

|

550 |

|

S |

Итого пассив |

S=M+N+O+ +P+Q+R |

210+42+561+ +137+500+550= =2000 |

|

T |

Коэффициент динамики выручки от реализации продукции |

|

2,4 |

Для прогнозирования состояния баланса можно использовать метод пропорциональной зависимости финансовых показателей от коэффициента динамики выручки (табл. 10). Причем величина будущей выручки от реализации продукции не влияет на уставный и резервный капитал, а также на нераспределенную прибыль прошлых лет, т.к. эти показатели относятся к разным периодам времени.

Таблица 10

Прогнозируемый финансовый отчет акционерного общества, тыс. р.

|

№ п/п |

Показатель |

Формула |

Результат |

|

Отчет о прибылях и убытках | |||

|

A’ |

Выручка от реализации продукции |

A’=A·T |

1600·2,4=3840 |

|

B’ |

Затраты на производство и реализацию продукции |

B’=B·T |

1200·2,4=2880 |

|

C’ |

Финансовый результат |

C’=A’-B’ |

3840-2880=960 |

|

D’ |

Расходы, относимые на финансовый результат |

D’=D·T |

200·2,4=480 |

|

E’ |

Налогооблагаемая прибыль |

E’=C’-D’ |

960-480=480 |

|

G’ |

Сумма налога на прибыль |

G’=E’·F |

480·0,2=96 |

|

H’ |

Чистая прибыль |

H’=E’-G’ |

480-96=384 |

|

I’ |

Сумма дивидендных выплат |

I’=I·T |

23·2,4=55,2 |

|

Баланс | |||

|

J’ |

Внеоборотные активы |

J’=J·T |

1200·2,4=2880 |

|

K’ |

Оборотные активы |

K’=K·T |

800·2,4=1920 |

|

L’ |

Итого актив |

L’=K’+J’ |

2880+1920=4800 |

|

M’ |

Уставный капитал |

M’=M |

210 |

|

N’ |

Резервный капитал |

N’=N |

42 |

|

O’ |

Нераспределенная прибыль прошлых лет |

O’=O+P |

561+137=698 |

|

P’ |

Нераспределенная прибыль отчетного года |

P’=H’-I’ |

384-55,2=328,8 |

|

Q’ |

Долгосрочные обязательства |

Q’=Q·T |

500·2,4=1200 |

|

R’ |

Краткосрочные обязательства |

R’=R·T |

550·2,4=1320 |

|

S’ |

Итого пассив |

S’=M’+N’+O’+ +P’+Q’+R’ |

210+42+698+328,8+ +1200+1320= =3798,8 |

|

U |

Нехватка источников финансирования |

U=L’-S’ |

4800-3798,8=1001,2 |

Вывод: Наиболее распространенным видом заемных средств являются банковские кредиты в денежной форме, однако существуют и другие источники средств и активов для ведения бизнеса.

Так, выделяют следующие источники заемных средств:

кредиты, предоставленные банками и другими финансовыми учреждениями;

средства, предоставленные поставщиками компании (коммерческие кредиты);

средства, предоставленные покупателями продукции (авансовые платежи);

средства от выпуска облигаций и других неакционных ценных бумаг.

Кроме денежной формы, займы могут поступать и в виде оборудования, имущества, товаров и сырья.

Так, можно выделить следующие формы заемных средств:

денежная форма в национальной или иностранной валюте; товарная форма в виде поставок с отсрочкой платежа;

лизинговая форма в виде предоставления в аренду оборудования;

иные формы в виде предоставления с отсрочкой платежа различных нематериальных активов.

Если требуется сохранить стабильным соотношение собственного и заемного капитала, то решением может быть выпуск акций.

В случае если дополнительные источники финансирования не будут привлечены, не удастся создать прогнозируемый объем активов, что приведет к невозможности получения прогнозируемого объема выручки от реализации.