7.2. Виды и формы учетных регистров

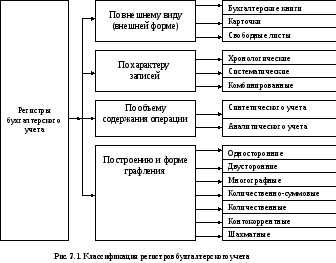

Регистры бухгалтерского учета различаются между собой по строению, назначению и по другим признакам. Поэтому их классифицируют по следующим группам: по внешнему виду, по характеру записей, объему содержания операций и по строению (рис. 7.1).

По внешнему виду (внешней форме) регистры подразделяются на бухгалтерские книги, карточки и свободные листы.

Бухгалтерские книги представляют собой сброшюрованные учетные таблицы (листы бумаги), предназначенные для записей операций. Из книг невозможно изъять листы и заменить их. Поэтому они не приспособлены для механизации и автоматизации записей, усложняют разделение труда работников бухгалтерской службы. Они применяются для учета материально-производственных запасов и других ценностей по местам их хранения, а также для учета отдельных видов расчетов. Все страницы в бухгалтерской книге номеруются, а в конце книги ставиться подпись главного бухгалтера и указывается количество страниц.

К недостаткам книжных регистров следует отнести: невозможность группировать открытые в них счета в другой последовательности; при большом объеме операций книги становятся громоздкими; в книгах допускается лишний расход листов, связанных с необходимостью резервирования места в каждой книге на случай открытия новых счетов.

В этом отношении более удобны карточки и свободные листы.

Карточки — это разрозненные счетные таблицы, отпечатанные на отдельных листах плотной бумаги или картона стандартного размера.

Карточки разбиваются на необходимые разделы (с учетом номенклатурных номеров ценностей, групп, марок и т.п.) в алфавитном или другом порядке, например по шифрам или названиям счетов и др., что обеспечивает быстроту их нахождения в картотеке для записи или сверки операции и т.д.

Для регистрации карточек заводится специальный реестр, где каждой карточке присваивается свой порядковый номер. Это дает возможность проверки наличия всех карточек.

Применение карточек способствует внедрению механизации и автоматизации учетных процессов, так как записи в них, подведение итогов и группировку учетных данных можно производить не только вручную, но и при помощи средств вычислительной техники.

Карточки, используемые на практике бухгалтерского учета бывают: контокоррентные (имеют колонки дебет и кредит); материальные (имеют графы прихода, расхода и остатка с выделением количества и суммы); многографные (содержат несколько колонок).

Свободные листы — это счетные таблицы, содержащие большое количество реквизитов. Они хранятся в специальных папках (регистрах). Записи операций на них могут вести несколько бухгалтеров, так как их можно в любой момент извлекать из папок для записей, подсчета, выборок и т.п.

Свободные листы могут заполняться при помощи средств вычислительной техники. Отдельные листы применяются в виде журналов-ордеров, ведомостей и машинограмм.

По характеру записей в них учетные регистры подразделяются на хронологические, систематические и комбинированные.

Хронологические регистры предназначены для отражения в них данных о хозяйственных операциях в календарной последовательности по мере поступления и обработки документов, но без их группировки. Примером хронологических регистров являются регистрационные журналы хозяйственных операций, журналы или реестры регистрации различных документов. Их назначение обеспечить контроль за сохранностью документов, поступивших в бухгалтерию, а также они используются для наведения справок, составления предварительных проводок и их проверки до разноски операций по счетам бухгалтерского учета.

Систематические регистры предназначены для записей данных однородных хозяйственных операций, сгруппированных по своему экономическому содержанию по счетам бухгалтерского учета, то есть по видам имущества и источникам хозяйственных средств. Примером систематического регистра является Главная книга, которая ведется в бухгалтерии для группировки операций и обобщения их по синтетическим счетам.

Комбинированные регистры представляют собой регистры, в которых операции записывают одновременно в хронологическом и систематическом порядке. Применяются они при упрощенных формах бухгалтерского учета и при журнально-ордерной форме учета. К ним относятся Журнал-Главная, накопительные ведомости, журналы-ордера.

По объему содержания операций или учетных записей различают регистры синтетического и аналитического учета.

Регистры синтетического учета открываются для ведения синтетических счетов, т.е. записи в синтетических регистрах производятся в обобщенном виде в стоимостных единицах измерений. Например, Главная книга, Журнал-Главная.

В аналитических регистрах данные записывают по аналитическим счетам. В аналитических регистрах указывается краткое содержание операции, даются ссылки на первичные и сводные документы, на основании которых сделаны записи. Учет в аналитических регистрах ведут как в стоимостных, так и в натуральных и трудовых единицах измерения. Это позволяет широко использовать данные аналитического учета в информационной системе для контрольных, аналитических и управленческих целей.

По строению и форме графления регистры бухгалтерского учета подразделяются на односторонние, двусторонние, многографные, количественно-суммовые, количественные, контокоррентные, шахматные.

Односторонние регистры — это различные карточки для учета расчетов, материальных ценностей, в которых показатели расположены в одной стороне и объединены отдельные графы дебетовых и кредитовых записей.

Двусторонние регистры — это в основном регистры в виде книг, где счет открывается на двух развернутых страницах — на левой стороне дебет, на правой — кредит. Они используются в синтетическом и аналитическом учете при мемориально-ордерной форме бухгалтерского учета.

Многографные регистры предназначены для учета операций, суммы которых необходимо учитывать по отдельным элементам, подразделениям, участкам, складам и т.п.

К многографным регистрам относятся регистры аналитического учета затрат на производство материальных ценностей и др.

По материально-производственным запасам учет ведется одновременно в натуральном и денежном выражении. Для этого используют регистры количественной и количественно-суммовой формы. К регистрам количественного учета относятся карточки складского учета, книга складского учета, книга учета движения скота и птицы на ферме. К регистрам количественно-суммового учета относятся книга учета реализации продукции, книга учета затрат и выхода (выпуска) продукции и др.

Контокоррентная форма представляет собой таблицу, в левой стороне которой имеются графы для даты, номера и текста записи (содержания хозяйственной операции), в правой — графы для сумм по дебету и кредиту счетов. Регистры контокоррентной формы используются для учета расчетов с дебиторами и кредиторами, с подотчетными лицами, для учета денежных средств. В регистре контокоррентной формы операции учитываются только в денежном измерении.

Шахматные регистры применяются для отражения сумм по дебету одного счета и кредиту другого счета. Каждая сумма в них записывается в шахматном порядке, т.е. на пересечении строки и колонки. Примером форм шахматных регистров являются журналы-ордера, ведомости к ним и Главная книга при журнально-ордерной форме учета. .