Журнал-главная

|

Номер мемориальных ордеров |

Дата |

№ операции |

Документ и содержание операции |

Сумма оборота |

Счета бухгалтерского учета | ||||||||

|

№ 50 «Касса» |

№ 51 «Расчетные счета» |

№ 10 «Материалы» |

№ 60 «Расчеты с поставщиками» |

и т.д. | |||||||||

|

дебет |

кредит |

дебет |

кредит |

дебет |

кредит |

дебет |

кредит |

| |||||

|

Сальдо |

01.01 |

— |

— |

10500 |

500 |

— |

4000 |

— |

5000 |

— |

— |

1 000 |

— |

|

1 |

05.01 |

1 |

Поступили по счету №21 материалы |

2000 |

— |

— |

— |

— |

2000 |

— |

— |

2000 |

— |

|

2 |

10.01 |

2 |

Платежное поручение |

3000 |

— |

— |

— |

3000 |

— |

— |

3000 |

— |

— |

|

— |

и т.д. |

— |

— |

— |

— |

— |

— |

— |

— |

— |

— |

— |

— |

|

Итого оборотов |

— |

— |

— |

5000 |

— |

— |

— |

3000 |

2000 |

— |

3000 |

2000 |

— |

|

Сальдо |

01.02 |

— |

— |

8 500 |

500 |

— |

1 000 |

— |

7000 |

— |

— |

— |

— |

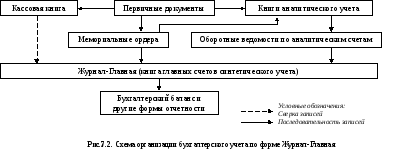

Данные мемориальных ордеров заносят в регистрационный журнал в хронологической последовательности. Журнал предназначен для нумерации мемориальных ордеров и контроля за их сохранностью.

Записи мемориальных ордеров группируют в систематическом регистре синтетического учета — Главной книге, где подсчитывают итоги оборотов по дебету и кредиту каждого счета. Сальдо по счетам в Главной книге не выводится. В конце каждого месяца на основании данных Главной книги составляют оборотную ведомость по синтетическим счетам. Итоги ведомости по оборотам синтетических счетов сверяют с итогами записей в регистрационном журнале.

Аналитический учет ведется в книгах, карточках или на свободных листах. Записи в регистры аналитического учета ведут непосредственно из документов, подшитых к мемориальным ордерам. По окончании месяца во всех аналитических счетах подсчитывают итоги и составляют оборотные ведомости. Для проверки правильности аналитического и синтетического учета сопоставляют оборотные ведомости по счетам аналитического учета с соответствующими суммами оборотной ведомости по синтетическим счетам.

Мемориально-ордерная форма учета проста в использовании, позволяет упорядочить группировки операций в мемориальных ордерах, а также улучшить проверки записей на счетах. Однако данная форма учета имеет определенные недостатки, которыми являются: дублирование записей и связанные с этим излишние затраты труда; оторванность записей в аналитических счетах от записей в регистрах синтетического учета; потребность в составлении дополнительных справок и расчетов бухгалтерии; невозможность внедрения комплексной автоматизации учетных процедур (рис. 7.3).

Журнально-ордерная форма бухгалтерского учета также основана на использовании приема накапливания данных первичных документов в разрезе синтетического и аналитического учета. Однако в сравнении с формой учета Журнал-Главная и мемориально-ордерной формой журнально-ордерная форма является более рациональной, экономичной и прогрессивной для внедрения и использования средств механизации и автоматизации процедур учета.

Журнально-ордерная форма бухгалтерского учета также основана на использовании приема накапливания данных первичных документов в разрезе синтетического и аналитического учета. Однако в сравнении с формой учета Журнал-Главная и мемориально-ордерной формой журнально-ордерная форма является более рациональной, экономичной и прогрессивной для внедрения и использования средств механизации и автоматизации процедур учета.

Регистрами учета при журнально-ордерной форме являются журналы-ордера (табл. 7.2), которые построены по кредитовому признаку, т.е. все операции в них отражаются по кредиту счетов в корреспонденции с дебетуемыми счетами, и ведомости, которые, наоборот построены по дебетовому признаку. В ведомостях все операции отражаются по дебету счетов в корреспонденции с кредитуемыми счетами.

Таблица 7.2