Журнал-ордер № 1 по кредиту счета 50 «Касса» за январь 2001 г.

месяц

С кредита счета 50 «Касса» в дебет счетов

|

строка № |

дата или за какой период |

51 «Расчетные счета» |

71 «Расчеты с подотчетными лицами» |

76 «Расчеты с дебиторами и кредиторами» |

и т.д. |

итого |

|

1 |

14.01 |

1 000 |

200 |

— |

— |

1 200 |

|

2 |

18.01 |

500 |

— |

— |

— |

500 |

|

3 |

25.01 |

— |

300 |

200 |

— |

500 |

|

И т.д. |

— |

— |

— |

— |

— |

— |

Записи в журналы-ордера и ведомости производится непосредственно из документов по мере их поступления, т.е. в хронологическом порядке. При большом количестве документов их предварительно группируют в группировочных ведомостях и журналах.

Во всех журналах-ордерах и ведомостях к ним записи из документов или группировочных ведомостей производят по шахматному принципу. Дебетовый оборот по счетам определяют в Главной книге (табл. 7.3) путем записей итогов с кредита счетов (журналов-ордеров). В результате при журнально-ордерной форме достигается объединение в одном учетном регистре нескольких взаимосвязанных счетов, а также в некоторых журналах-ордерах происходит совмещение аналитического и синтетического учета.

Таблица 7.3

Главная книга Счет 50 «Касса»

наименование счета

|

Месяц |

Оборот по дебету |

Оборот по кредиту |

Сальдо |

| |||||||||||||||||

|

|

с кредита счета № 51 по журналу-ордеру № 2 |

с кредита счета № 71 по журналу-ордеру № 7 |

с кредита счета № 76 по журналу-ордеру №8 |

и т.д. |

итого по дебету |

|

дебет |

кредит | |||||||||||||

|

На 01.01 |

— |

— |

— |

— |

— |

— |

2 000 |

— |

| ||||||||||||

|

Январь |

1 000 |

200 |

— |

— |

1 200 |

2 200 |

1 000 |

— |

| ||||||||||||

|

Февраль |

— |

— |

500 |

— |

500 |

— |

1 500 |

— |

| ||||||||||||

|

Март |

2 500 |

— |

— |

— |

2 500 |

500 |

3500 |

— |

| ||||||||||||

|

И т.д. |

— |

— |

— |

— |

— |

— |

— |

— |

| ||||||||||||

Строение журналов-ордеров и ведомостей к ним облегчает получение итоговых данных для составления отчетности. По остаткам на конец отчетного периода на счетах в Главной книге составляется баланс.

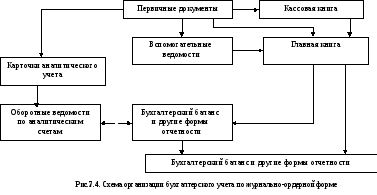

Журнально-ордерная форма учета имеет существенные преимущества по сравнению с мемориально-ордерной формой. Так, при данной форме учета значительно сокращается объем учетной работы и повышается оперативность, наглядность и полезность учетной информации для управления, устраняется разрыв между синтетическим и аналитическим учетом, облегчается составление отчетности, создаются условия для механизации и автоматизации учетных процедур (рис. 7.4).

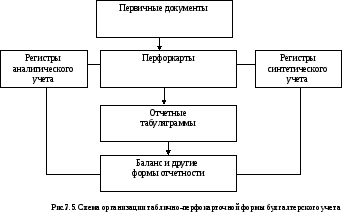

Таблично-перфокарточноя форма бухгалтерского учета в настоящее время применяется в тех крупных организациях, где сохранены централизованные вычислительные центры на базе счетно-перфорационных машин или больших электронно-вычислительных машин типа ЕС-22. Носителями исходной информации при данной форме бухгалтерского учета являются перфокарты, а результативной информацией — табуляграммы.

Перфокарты подразделяются на носители первичной информации и итоговые перфокарты — проводки.

Каждая хозяйственная операция отражается в двух перфокартах — в одной из них фиксируются обороты по дебету счетов, а в другой — обороты по кредиту. Если обрабатывается масса однородных документов, то первичные перфокарты пробиваются на одном комплексе. При составлении на основании этих карт табуляграмм учета пробиваются итоговые перфокарты — проводим по той же схеме, что и первичные перфокарты.

Таким образом, данная форма бухгалтерского учета основана на применении технических носителей информации — перфокарт, из которых с помощью счетно-перфорационных машин получают аналитическую и синтетическую информацию в табуляграммах. Применение перфорационных машин позволяет значительно сократить учетный процесс, так как не требуется составлять промежуточные ведомости и регистры. Получаемые табуляграммы заменяют регистры синтетического и аналитического учета. На основании этих данных составляется бухгалтерская отчетность (рис. 7.5).

Однако такая форма не получила широкого распространения из-за: необходимости больших затрат для ее внедрения; огромных размеров счетно-перфорационных машин и многочисленности их необходимого комплекта; сложности и громоздкости технологических процессов учета (шифровка и кодирование документов, обработка документов, перфорация и ее контроль, сортировка массива перфокарт, табуляция, контроль и выпуск отчетных табуляграмм и др.).

В современных условиях широкое распространение в организациях получила применение персональных электронно-вычислительных машин (ПЭВМ или компьютеров) что позволило автоматизировать рабочее место бухгалтера и в целом процедуру бухгалтерского учета. В результате созданы современные информационные системы (программы для ЭВМ) автоматизации учетно-аналитических процедур в любой организации. Результатом этого явилось создание новой формы бухгалтерского учета, которая называется «автоматизированной формой бухгалтерского учета» (рис. 7.6).

Данная форма учета имеет значительные преимущества перед таблично-перфокарточной: 1) отпадают громоздкая система взаимоотношений с вычислительными установками и все неудобства для организаций, связанные с этим; 2) обеспечивается резкое снижение стоимости учетных процедур; 3) за счет использования компьютеров непосредственно на рабочих местах создается возможность равномерного ввода данных в оперативном порядке по мере поступления доходов; 4) широкое применение диалогового режима и тем самым оформление в регламентном режиме (в виде машинограмм, ведомостей) только итоговой информации, необходимой для системного учета.

Упрощенные формы бухгалтерского учета применяются в организациях малого бизнеса. Эти формы учета разработаны и приняты для практического применения Министерством финансов Российской Федерации. Организация учета по упрощенной форме учета построена на основе сокращенного рабочего плана счетов и специальных регистров бухгалтерского учета или без использования последних.

Так, упрощенную форму учета можно вести по: 1) простой форме бухгалтерского учета — без использования учетных регистров малой организации; 2) упрощенной форме бухгалтерского учета с использованием учетных регистров малой организации.

При простой форме бухгалтерского учета все хозяйственные операции отражаются (записываются) на счетах в Книге (журнале) учета хозяйственных операций. Данная книга построена аналогично и ведется также, как и Журнал-Главная при форме учета Журнал-Главная. Помимо книги учета хозяйственных операций, для учета расчетов с персоналом по оплате труда и прочим операциям ведется также ведомость учета заработной платы (ф. № В-8) (рис. 7.7).

Упрощенная форма бухгалтерского учета с использование учетных регистров применяется в организациях малого бизнеса, если они занимаются разными видами деятельности (т.е. тогда, когда простую форму учета невозможно применять).

Учетные регистры аналитического и синтетического учета хозяйственных операций об имуществе и обязательствах малой организации включают девять наименований. Первые восемь из них представляют собой счетные таблицы счетов для учета соответствующих объектов, а девятый регистр представляет собой ведомость шахматной формы для синтетического учета (рис. 7.8).

При применении упрощенной формы бухгалтерского учета запись по каждой хозяйственной операции оформляется в два приема: в одной ведомости отражается запись по дебету счета с указанием номера предыдущего счета, а в другой ведомости — по кредиту корреспондирующего счета с указанием одновременно номера дебетуемого счета.

Итоги всех восьми ведомостей служат основанием для заполнения шахматной ведомости (ф. № В-9) синтетического учета. Данная ведомость служит для взаимной проверки правильности произведенных записей по счетам бухгалтерского учета. Дебетовые и кредитовые обороты по каждому синтетическому счету переносятся из данной ведомости в оборотную ведомость, где определяется остаток по каждому счету на конец отчетного месяца. Эти данные используются для составления бухгалтерского баланса малой организации.