Тема 1. Статистика производства и реализации продукции

Изучаемые вопросы:

Понятие продукции промышленного предприятия и состав продукции по степени готовности.

Статистические методы учета продукции в натуральном выражении.

Измерение продукции в стоимостном выражении.

Исследование динамики объема производства.

Статистическое изучение ритмичности выпуска продукции.

1. Промышленная продукция - совокупность потребительских благ, являющихся результатом промышленной деятельности. При оценке результатов производственной деятельности статистика промышленности не может ограничиваться каким-либо показателем продукции.

Изучение выпуска и реализации продукции, характеристика ее состава, качества, условий ее производства требуют использования системы показателей, обеспечивающих возможность комплексного анализа результатов и условий промышленного производства.

Промышленная продукция, как прямой полезный результат промышленно-производственной деятельности может выступать в двух видах:

Продукция - новая потребительная стоимость, как результат преобразования предмета труда в новую форму продукта труда.

Услуги - результат восстановления полностью или частично утраченной потребительной стоимости вследствие износа или придания созданной ранее продукции улучшенных потребительских свойств.

В зависимости от длительности производственного процесса (от момента запуска в производство предметов труда до момента получения готового продукта) различают стадии готовности промышленной продукции:

Незавершенное производство - изделия, находящиеся в обработке в пределах данного подразделения (цеха) и не получившие законченного товарного вида. Сюда также относится технологически законченная продукция, но не принятая ОТК и не сданная на склад готовой продукции.

Полуфабрикаты - изделия, законченные производством в пределах одной структурной единицы и подлежащие дальнейшей обработке или сборке в других производственных единицах. При этом некоторая их часть может отпускаться на сторону.

При статистической оценке полуфабрикатов следует различать: объединенческие полуфабрикаты - изделия, законченные в пределах одного предприятия (структурной единицы объединения) и подлежащие дальнейшей обработке в других единицах объединения (вся масса объединенческих полуфабрикатов, произведенных и потребленных на промышленно-производственные нужды в пределах объединения, образует внутриобъединенческий оборот) и фабрично-заводские полуфабрикаты - изделия, законченные производством в пределах отдельного цеха и подлежащие дальнейшей обработке или сборке в других цехах самостоятельных промышленных предприятий и структурных единиц. Такие полуфабрикаты, потребленные внутри того же предприятия, образуют внутризаводской оборот.

Готовая продукция - изделия, законченные производством, укомплектованные, соответствующие государственным стандартам, техническим условиям, принятые ОТК, снабженные документами, удостоверяющими их качество, сданные на склад готовой продукции или заказчику.

2. Основой учета продукции в натуральном выражении является учетная номенклатура продукции, то есть специальный перечень изделий всех видов. Натуральные измерители необходимы для определения количества конкретных потребительных стоимостей и для последующего исчисления ее в денежном выражении.

В статистике данные о производстве изделий в натуральном выражении приводятся по отчетной номенклатуре, охватывающей важнейшие изделия (около 10 тысяч позиций). Отчетная номенклатура устанавливается органами Государственной статистики на основании Высших классификационных группировок общегосударственного классификатора промышленной и сельскохозяйственной продукции, который вводится в качестве Госстандарта.

Учет продукции в натуральном выражении не позволяет получить общие итоги объема выпуска продукции. Для проведения итогов по отдельным. видам продукции (только для однородной продукции) используют условно-натуральные единицы измерения объемов выпускаемой продукции, основанные на соизмерении основного потребительского свойства однородной продукции.

Объем продукции в условно-натуральных единицах определяется по формуле

![]() ,

,

где Qi – объем i-го вида однородной продукции в натуральный единицах измерения; Ki - коэффициент соотношения показателей основного потребительского свойства i-го вида продукции и продукции-представителя однородной продукции.

3. Денежное выражение произведенной продукции реализуется через цены. По времени действия цены различаются на действующие, плановые, сопоставимые (постоянные).

В статистике для отражения результатов промышленно-производственной деятельности на различных стадиях процесса производства применяется ряд взаимосвязанных показателей объема продукции в стоимостном (денежном) выражении.

Валовой оборот - сумма стоимости готовых изделий, всех фабрично-заводских полуфабрикатов и работ промышленного характера, независимо от их дальнейшего использования. В валовой оборот включается и продукция, предназначенная к реализации на сторону, и продукция, пошедшая на удовлетворение промышленно-производственных нужд предприятия или производственного объединения. Валовой оборот равен сумме продукции всех цехов предприятия и структурных единиц: стоимость произведенных в данном периоде готовых изделий и полуфабрикатов, инструментов и приспособлений собственной выработки, стоимость всех выполненных работ промышленного характера, а также изменение остатков незавершенного производства (НЗП) (как разница НЗП на начало и НЗП на конец учетного периода).

На практике изменение остатков НЗП при определении валового оборота и других стоимостных показателей объема произведенной продукции учитывают лишь на предприятиях с длительным (не менее двух месяцев) производственным циклом.

Часть валового оборота составляет внутризаводской оборот (стоимость продукции, выработанной одними и потребленной другими цехами в течение одного и того же периода). Поэтому валовой оборот не может характеризовать общего за данный период результата промышленно-производственной деятельности предприятия, рассматриваемого как единое целое.

Валовая продукция - показатель, характеризующий общий результат деятельности предприятия за данный период. Валовую продукцию можно определить двумя способами. Во-первых, исключив из стоимости валового оборота стоимость внутризаводского оборота; во-вторых, суммированием стоимости произведенных готовых изделий, отпущенных на сторону (за пределы основной деятельности) полуфабрикатов и выполненных работ промышленного характера по заказам со стороны, а такие стоимости изменения остатков полуфабрикатов и НЗП.

В состав валовой продукции входят элементы, которые в принципе не могут рассматриваться как подготовленные к отпуску на сторону.

Товарная продукция - конечный результат промышленно-производственной деятельности; продукция, полностью подготовленная в отчетном периоде к отпуску на сторону. Товарная продукция включает готовые изделия, отпущенные на сторону полуфабрикаты, инструменты и приспособления собственной выработки и законченные работы промышленного характера, выполненные по заказам со стороны. В стоимость товарной продукции, в отличие от валовой, не включаются внутризаводские элементы валовой продукции (стоимость изменения остатков незавершенного производств и полуфабрикатов, инструментов и приспособлений собственной выработки).

Основную часть товарной продукции промышленных предприятий составляют сданные на склад и подготовленные к отпуску на сторону готовые изделия. Но не все изделия могут быть отгружены в данном периоде, а только часть продукции. Наоборот, в данном периоде может быть отгружена продукция, произведенная в предыдущий отрезок времени.

Поэтому возникает необходимость определения показателя отгруженной продукции, которая легко рассчитывается, если есть данные о стоимости остатков годных изделий на складах предприятия и данные о стоимости произведенной товарной и реализованной продукции.

Если, например, товарная продукция (ТП) за отчетный период - 1014 тыс. р., а стоимость остатков готовых изделий на складе на начало и конец отчетного периода составляла соответственно 530 и 610 тыс. р., то стоимость отгруженной продукции (ОП) равна: 1014 + 530 - 610 = 934 тыс. р.

Балансовое равновесие по отгруженной продукции имеет вид

|

ТП |

+ |

Остатки готовых изделий на складе на начало периода |

= |

ОП |

+ |

Остатки готовых изделий на складе на конец периода |

Таким образом, отгруженная продукция - это стоимость продукции, вышедшей за пределы предприятия в отчетном периоде.

Реализованная продукция - продукция, за которую в отчетном периоде получены денежные средства (оплачена потребителем), т.е. это продукция, признанная обществом и вовлеченная в народнохозяйственный оборот.

Между показателями объема отгруженной и реализованной продукции и показателями остатков отгруженной, но не оплаченной продукции существует связь:

|

Остаток отгруженной, но неоплаченной потребителями продукции на начало периода |

+ |

Объем отгруженной в отчетном периоде продукции |

= |

Объем реализованной в отчетном периоде продукции (реализованная продукция) |

+ |

Остаток отгруженной, но неоплаченной продукции на конец периода |

В заимосвязь

рассмотренных показателей представлена

на рис.10.

заимосвязь

рассмотренных показателей представлена

на рис.10.

Рис. 10. Взаимосвязь стоимостных показателей продукции

Помимо показателей объема продукции в статистике используют показатель объема производства, который характеризует вклад данного коллектива в производство продукции (в создание ее стоимости).

Модели формирования стоимости продукции можно представить в виде

P = C1 + C2 + V + m,

где C1 - стоимость потребленных предметов труда (сырья, материалов, топлива и энергии), отражающая затраты ранее овеществленного труда; C2 – перенесенная на продукт стоимость потребленных в производстве средств труда (амортизация, перенесенная на себестоимость продукции); V - стоимость, созданная необходимым трудом (затраты живого труда); m - прибавочный продукт (прибыль).

На самом предприятии создается лишь часть стоимости продукции: V + m. Эти элементы и входят в показатель объема производства - чистая продукция (ЧП).

Показатель чистой продукции определяется вычитанием материальных и амортизационных затрат из показателя товарной и валовой продукции.

Для нормативного учета объема производства используют показатель объема нормативно-чистой продукции.

В этом случае для каждой номенклатурной единицы продукции устанавливается норматив чистой продукции (НЧПi)

НЧПi = Зпрi + Зпрi Кз + Пнi,

где Зпрi - заработная плата (со всеми отчислениями на социальное и медицинское страхование, пенсионный фонд и т.п., установленными законом) производственных рабочих в себестоимости i-го изделия; Кз - коэффициент соотношения заработной платы производственных рабочих и прочего персонала; Пнi - норматив прибыли на i-е изделие.

![]() ,

,

где Зпр - заработная плата рабочих со всеми отчислениями в целом по предприятию; Зппп - заработная плата всего персонала предприятия.

Объем

НЧП =

![]()

где Ni - объем в натуральном выражении i-х изделий.

4. Для исследования динамики объема производства на предприятии необходимо сопоставлять все стоимостные показатели, пересчитывая их на сопоставимые цены.

Динамика объема производства определяется соотношением показателей объемов продукции или объемов производства за текущий и предшествующий периоды времени.

При оценке выполнения плана по номенклатуре и ассортименту (Пасс) используется формула

,

,

где

![]() -

объемi-го

вида продукции в пределах планового

задания;

-

объемi-го

вида продукции в пределах планового

задания;

![]() -

объемi-го

вида продукции по плану.

-

объемi-го

вида продукции по плану.

5. Ритмичная работа - выпуск и реализация продукции в точном соответствии с установленным планом - графиком. В статистике для характеристики ритмичной работы используют показатели равномерности и ритмичности.

Равномерность - выпуск продукции равными долями за одинаковые промежутки. Равномерность оценивается только в массовом производстве, т.к. это обеспечивает постоянную во времени потребность в ресурсах.

Показатели ритмичности определяются при серийном, мелкосерийном и единичном производствах, когда потребность в тех или иных деталях меняется в зависимости от изменения графика выпуска изделия.

Для

характеристики ритмичности используют

показатель - коэффициент ритмичности:  ,

,

где

![]() - фактически произведенная продукция

в пределах не более планового задания

за каждый отрезок времени изучаемого

периода (смена, сутки и т.п.) согласно

графику заданий;

- фактически произведенная продукция

в пределах не более планового задания

за каждый отрезок времени изучаемого

периода (смена, сутки и т.п.) согласно

графику заданий;![]() -

плановые задания за соответствующие

отрезки времени (t).

-

плановые задания за соответствующие

отрезки времени (t).

Коэффициент ритмичности характеризует степень ритмичности выполнения плана. Чем ближе этот показатель к 1, тем выше ритмичность выполнения плана.

Степень аритмичности выполнения плана (отклонений от плана в сторону перевыполнения (+) и невыполнения (-)) выпуска продукции характеризуют числа аритмичности. Числа аритмичности могут быть положительные (+), рассчитываемые для случаев перевыполнения плана, и отрицательные (-), когда имеет место невыполнение плана:

![]() ;

; ![]() .

.

где q1 - фактический выпуск продукции в t-м отрезке времени; q0 - плановый выпуск продукции за соответствующий период времени.

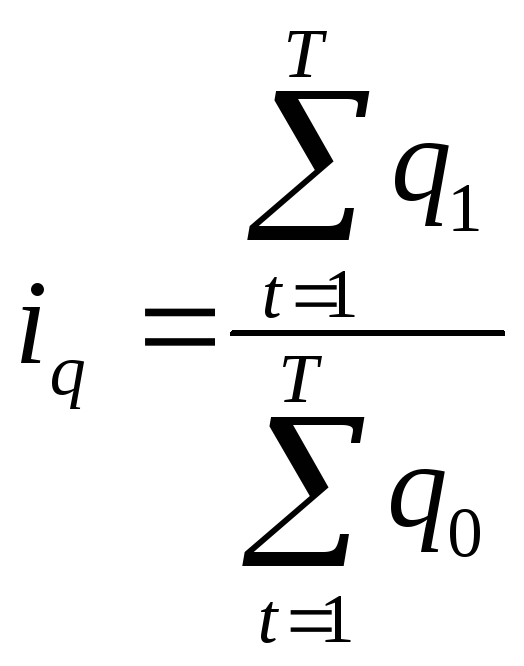

Если требуется оценить ритмичность работы с учетом перевыполнения плана используется индекс Новожилова

;

;  .

.

Вопросы для самопроверки

Дайте понятие промышленного предприятия.

Охарактеризуйте отличие показателя валовой продукции и показателя товарной продукции.

Каковы преимущества показателя реализованной продукции?

Что показывают и как определяются показатели объема производства?

Есть ли преимущества и в чем их суть у стоимостных показателей объема продукции по отношению к натуральным?

Как характеризуется ритмичность выпуска продукции?