dis_Botsora_2015

.pdf31

структури фінансового механізму його розвитку, що на наш погляд, є

необхідним задля визначення ефективності функціонування вітчизняного

малого підприємництва.

Таке поняття, як фінансовий механізм, найчастіше вживається при вивченні загальнодержавних процесів. Так, наприклад, фінансовий механізм є невід’ємним елементом фінансів, тобто інструментом мобілізації фінансових ресурсів, розподілу і перерозподілу ВВП в державі. Фінансовий механізм забезпечує реалізацію її фінансової політики. Проте, з іншого боку,

фінансовий механізм, як система управління фінансами на підприємстві,

відіграє ключову роль у його функціонуванні. Саме тому важливими є визначення суті поняття "фінансовий механізм малого підприємництва" та

дослідження його структури.

В економічній літературі термін "фінансовий механізм" по-різному трактується науковцями і однозначного підходу до його визначення та опису складових елементів немає. Переважна більшість вчених розглядають

фінансовий механізм як "сукупність форм і методів (способів)

управління" (рис.1.6). Так, В. Коюда під фінансовим механізмом розуміє

"сукупність форм, способів організації фінансових ресурсів, фінансових відносин, що застосовуються з метою створення умов, сприятливих для

економічного розвитку" [103, с. 37].

Фінансовий механізм, за словами О. Близнюка, Л. Лачкової та

В.І. Оспіщева, – це "сукупність фінансових методів і форм організації фінансових відносин, інструментів і важелів впливу на соціально-

економічний розвиток суспільства" [126, с. 98; 248, с. 56].

Подібне визначення наводять Л. Стеців та О. Копилюк, які зазначають, що "фінансовий механізм – це сукупність форм, методів і

важелів впливу на соціально-економічний розвиток суспільства" [240, с. 59].

Такі науковці, як Ю. Ляшенко, О. Данілов, В. Затуренська,

В. Ходаківська, |

М. Бедринець, |

А. Ліхтенштейн |

вбачають |

сутність |

фінансового механізму у "сукупності форм і |

методів створення і |

|||

32

використання фінансових ресурсів з метою забезпечення різноманітних потреб державних структур, господарських суб’єктів і населення" [249, с. 35].

Ще одне визначення приводять Л. Василенко та А. Василенко. За їхніми словами, "сукупність фінансових методів і форм організації фінансових відносин" становить фінансовий механізм. Науковці також вважають, що він є інструментом реалізації фінансової політики [29, с. 182].

Фінансовий механізм – це …

"система |

"сукупність форм та методів управління |

"сукупність |

||

управління" |

фінансовими ресурсами (відносинами)" |

складових елементів" |

||

|

|

|

|

|

- Поддєрьогін А.М. |

|

- Коюда В.О. |

|

- Ковалюк О.М. |

- Колгіна Н.В. |

|

- Василик О.Д. |

|

- Атлас М.С., |

- Балабанов І.Т. |

|

- Близнюк О.П., Лачкова Л.І., |

|

Винокур Р.Д. |

- Шеремет А.Д., |

|

Оспіщев В.І. |

|

- Опарін В.М. |

Сайфулін Р.С. |

|

- Стеців Л.П., Копилюк О.І. |

|

- Райзберг Б. А., |

- Ковальова А.М., |

|

- Ляшенко Ю.І., Данілов О.Д., |

|

Лозовский Л. Ш., |

Лапуста М.Г., |

|

Затуренська В.О., Ходаківська В.П., |

|

Стародубцева Є.Б. |

Скамай Л.Г. |

|

Бедринець М.Д., Ліхтенштейн А.А. |

|

- Волкова О.І. |

|

|

- Василенко Л.І., Василенко А.В. |

|

- Чухрій М.В. |

|

|

|

||

|

|

- Кириленко О.П. |

|

|

|

|

- Дробозіна Л.А. |

|

|

|

|

- Федосов В.М. |

|

|

|

|

- БазилевичВ.Д. |

|

|

|

|

- Кірейцев Г.Г. |

|

|

|

|

- Василик О. Д. |

|

|

|

|

- Загородній А.Т., Вознюк Г.А. |

|

|

|

|

|

|

|

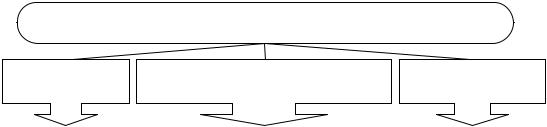

Рис. 1.6. Підходи до визначення суті поняття "фінансовий

механізм"

Джерело: Побудовано автором на основі [56, с. 61; 60; 95; 96].

На думку О. Кириленко, фінансовий механізм – це "сукупність конкретних форм і методів забезпечення розподільчих і перерозподільчих відносин, утворення доходів, фондів грошових коштів" [90, с. 34]. Натомість,

Л. Дробозіна вважає, що фінансовий механізм – це система установлених державою форм, видів і методів організації фінансових відносин [55, с. 90].

Дещо по-іншому до трактування цього поняття підходить В. Федосов,

за словами якого фінансовий механізм – це "сукупність економіко-

організаційних і правових форм та методів управління фінансовою

33

діяльністю держави, які функціонують в процесі формування, розподілу і використання цільових централізованих і децентралізованих фондів грошових ресурсів з метою задоволення потреб суспільства" [42, с. 68].

Подібне визначення приводить В. Базилевич, фінансовий механізм, на його думку, – "це сукупність економіко-організаційних та правових форм і методів управління фінансовою діяльністю держави в процесі створення і використання фондів фінансових ресурсів з метою забезпечення різноманітних потреб державних структур, господарських суб’єктів і населення" [3, с. 68]. Г. Кірейцев, в свою чергу, вбачає в фінансовому механізмі "сукупність методів реалізації економічних інтересів шляхом фінансового впливу на соціально-економічний розвиток підприємства" [92,

с. 20].

О. Василик наводить таке трактування: фінансовий механізм – це

"сукупність форм і методів створення й використання фондів фінансових ресурсів з метою забезпечення різних державних структур, господарських суб’єктів і населення" [30, с. 104]. Автор також наводить найзагальніше визначення, в якому характеризує фінансовий механізм як "комплекс спеціально розроблених і законодавчо закріплених в державі форм і методів створення й використання фінансових ресурсів для забезпечення економічного розвитку та соціальних потреб громадян" [30, с. 102; 58,

с. 817]. При цьому вчений зазначає, що фінансовий механізм – це, по суті,

методичні, організаційні та правові положення і заходи, що визначають функціонування фінансів в економіці держави, їх практичне використання для досягнення визначених відповідними програмами цілей і завдань [58,

с. 817].

Як "сукупність форм і методів створення та використання фондів фінансових ресурсів з метою забезпечення різноманітних потреб державних структур, господарських суб’єктів і населення", характеризують фінансовий механізм автори фінансово-економічного словника [76, с. 515].

34

Інша група науковців трактують фінансовий механізм як "систему

управління". Серед них Н. Колгіна, яка зазначає, що фінансовий механізм

підприємства – це система управління фінансами підприємства в цілях досягнення максимального прибутку [96, с. 16]. Фінансовий механізм підприємства, за визначенням А. Поддєрьогіна, – це "система управління фінансами, призначена для організації взаємодії фінансових відносин і грошових фондів з метою оптимізації їхнього впливу на кінцеві результати його діяльності" [144, с. 17].

Російський науковець І. Балабанов під фінансовим механізмом розуміє

"систему дій фінансових важелів, які виражаються в організації, плануванні і стимулюванні фінансових ресурсів" [4, с. 25]. Інші російські науковці А. Шеремет та Р. Сайфулін вважають, що фінансовий механізм підприємства

– це "система управління фінансовими відносинами підприємства через фінансові важелі за допомогою фінансових методів" [258, с. 13]. Подібним є визначення А. Ковальової, за яким фінансовий механізм фірми – це "система управління фінансовими відносинами фірми через фінансові інструменти за допомогою фінансових методів" [247, с. 23].

За визначенням, яке подають автори посібника "Фінанси фірми",

А. Ковальова, М. Лапуста, Л. Скамай, а також, "фінансовий механізм підприємства становить собою систему управління фінансами підприємства,

яка призначена для взаємодії фінансових відносин і фондів грошових засобів з метою ефективного їхнього впливу на кінцеві результати виробництва.

Згадана система управління, тобто сам фінансовий механізм, за словами науковців, повинен бути встановленим державою відповідно до вимог економічних законів" [93, с. 96-97].

Ще один прихильник описаного підходу – М. Чухрій, який характеризує "фінансовий механізм підприємства як систему управління фінансами підприємства, що призначена для організації взаємодії фінансових відносин і фондів грошових коштів з метою ефективної дії на кінцеві результати виробництва, врегульована дією економічних законів" [256, с. 87].

35

Прихильники третього підходу трактують поняття фінансового механізму як сукупність його складових елементів". Скажімо, М. Атлас та Р. Винокур зазначають, що "фінансовий механізм впливу на суспільне виробництво – це сукупність фінансових важелів з притаманними їм особливими методами практичного застосування" [246, с. 19].

Нам імпонує також визначення О. Ковалюка, який вважає, що фінансовий механізм – це "система визначених фінансовою політикою фінансових методів і фінансових важелів та інструментів, які використовують у своїй діяльності держава та підприємства за їхнього відповідного правового, нормативного та інформаційного забезпечення" [95,

с. 6]. За словами О. Волкової, фінансовий механізм – це "система фінансових важелів впливу на організацію, планування і стимулювання використання фінансових ресурсів" [34, с. 114].

Дещо інше трактування фінансового механізму знаходимо в економічному словнику, де зазначено, що фінансовий механізм є "складовою господарського механізму і становить собою сукупність фінансових стимулів, важелів, інструментів, форм і способів регулювання економічних процесів і відносин" [223, с. 369].

Подібне визначення наводять автори економічного енциклопедичного словника, які вважають, що фінансовий механізм є "важливою складовою господарського механізму, комплексом форм, засобів, та інструментів регулювання економічного способу виробництва, зокрема використання фінансових ресурсів і грошових коштів для забезпечення найважливіших соціально-економічних потреб окремих громадян, трудових колективів й усього суспільства" [60, с. 508]. "Сукупність фінансових методів, форм,

інструментів і важелів впливу на соціально-економічний розвиток суспільства" В. Опарін вважає фінансово-кредитним механізмом [123, с. 18].

На нашу думку, всі три підходи є правильними, але дотримання якогось одного забезпечує трактування сутності поняття "фінансовий механізм" лише з однієї сторони і не враховує його інших важливих

36

функціональних завдань. Тому, виходячи з зазначеного, вважаємо, що

фінансовий механізм – це система взаємопов’язаних складових елементів,

завдяки використанню яких проводиться управління фінансовими ресурсами,

зметою їхньої оптимізації та отримання максимального ефекту.

Всвою чергу, фінансовий механізм розвитку малого підприємництва –

це сукупність фінансових методів, інструментів і важелів, які взаємопов’язані та взаємодіють між собою на державному, внутрішньому й ринковому рівнях,

спрямовані на реалізацію економіко-інвестиційних та соціальних функцій малого підприємництва за відповідної нормативно-правової, інформаційної,

інституційної й інфраструктурної систем його забезпечення [21, с. 83].

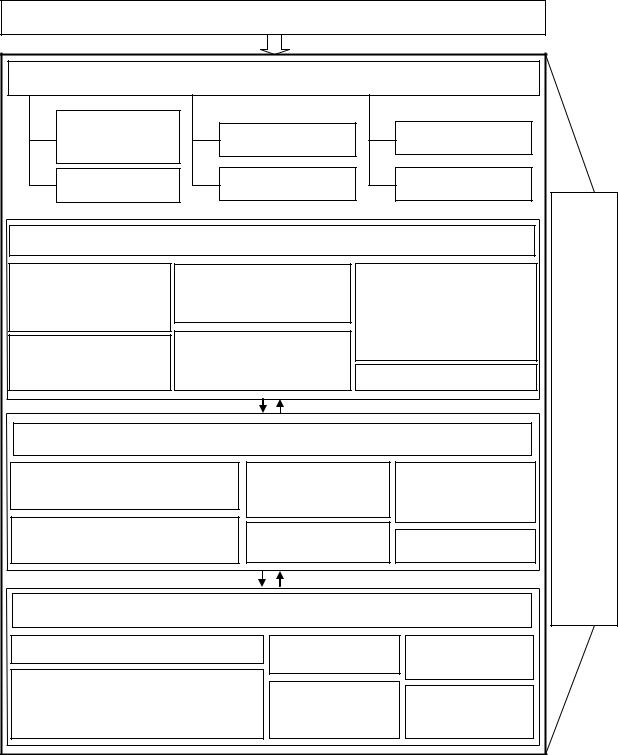

Розглянемо схему реалізації фінансового механізму розвитку малого підприємництва (рис 1.7).

Основу ФМРМП становлять фінансові методи. Фінансові інструменти та важелі також входять до складу ФМРМП. Вони є різними в залежності від того на якому із рівнів вони застосовуються. Так, виділяємо три рівні функціонування фінансового механізму (рис. 1.7): 1) державний (на цьому рівні завдяки ефективному застосуванню фінансових інструментів та важелів державою та її інститутами забезпечується розвиток малого підприємництва); 2) ринковий рівень (передбачає застосування фінансових інструментів та важелів при взаємодії суб’єкта малого підприємництва й інших суб’єктів господарювання); 3) внутрішній (застосування фінансових інструментів та важелів на цьому рівні проводиться безпосередньо самим суб’єктом малого бізнесу).

Фінансовий метод – "спосіб впливу фінансових відносин на економічні процеси з метою досягнення певної мети" [4, с. 27]. До фінансових методів ФМРМП, на нашу думку, належать: планування, прогнозування,

оподаткування, фінансування, кредитування, інвестування, страхування.

Фінансові інструменти – конкретні способи реалізації фінансового методу, які прямо впливають на розвиток малого підприємництва.Фінансові важелі – засоби, використання яких дає можливість пожвавити, підсилити

|

|

|

|

|

37 |

|

діяльність та сприяти розвитку малого підприємництва (наприклад, ставка |

||||||

податку, розмір мінімальної заробітної плати, норми амортизаційних |

||||||

відрахувань). |

|

|

|

|

|

|

Фінансовий механізм розвитку малого підприємництва в Україні (ФМРМП) |

|

|||||

|

ФІНАНСОВІ МЕТОДИ |

|

|

|

||

1. Планування, |

3. Кредитування |

|

5. Оподаткування |

|

||

прогнозування |

|

|

||||

|

|

|

|

|

||

2. Фінансування |

4. Інвестування |

|

6. Страхування |

|

||

|

|

|

|

|

Системи |

|

ФІНАНСОВІ ІНСТРУМЕНТИ ТА ВАЖЕЛІ НА ДЕРЖАВНОМУ РІВНІ |

забезпе- |

|||||

|

|

|

|

|

чення |

|

1. Національна та регіональні |

3. Державні кредити; надання |

5. Податки, збори, обов’язкові |

ФМРМП |

|||

програми розвитку МП, |

банкам податкових пільг за |

платежі, штрафні санкції; податкові |

|

|||

різноманітні плани та прогози |

коштами, які спрямовані на |

пільги, податковий інвестиційний |

Норма- |

|||

щодо діяльності МП |

кредитування МП |

кредит, податкові канікули, |

||||

|

|

|

відстрочення зі сплати податків; |

тивно- |

||

|

4. Державні закупівлі; часткова |

розмір мінімальної заробітної плати |

правова |

|||

2. Дотації, субвенції, програмно- |

|

|

||||

цільове фінансування; норми |

компенсація процентних платежів за |

|

|

|

||

операціями кредитування МП |

|

|

|

|||

амортизаційних відрахувань |

6. Державні гарантії за кредитами |

Інсти- |

||||

|

|

|||||

|

|

|

||||

|

|

|

|

|

||

|

|

|

|

|

туційна |

|

ФІНАНСОВІ ІНСТРУМЕНТИ ТА ВАЖЕЛІ НА РИНКОВОМУ РІВНІ |

Інфо- |

|||||

|

|

|

|

|

рмаційна |

|

1. Плани, прогнози, програми співпраці з МП |

3. Кредити банків, позики |

5. Вибір оптимальної схеми |

|

|||

професійних учасників фінансового ринку |

кредитних спілок, ломбардів, |

оподаткування та |

Інфра- |

|||

|

|

інвестиційне кредитування |

оптимізація договірних |

структур |

||

|

|

|

|

відносин |

||

2. Спонсорські кошти, доброчинні внески, |

4. Франчайзинг, венчурне |

|

на |

|||

краудфандинг; оренда, лізинг; факторинг, |

6. Страхове відшкодування |

|

||||

фінансування |

|

|

||||

форфейтинг |

|

|

|

|

||

|

|

|

|

|

||

ФІНАНСОВІ ІНСТРУМЕНТИ ТА ВАЖЕЛІ НА ВНУТРІШНЬОМУ РІВНІ |

|

|||||

1. Плани, прогнози щодо діяльності МП |

3. Поворотна фінансова |

5. Вибір оптимальної |

|

|||

|

|

допомога від засновників |

схеми оподаткування |

|

||

2. Чистий прибуток; власний капітал; грошові |

|

|

|

|

||

фонди; заощадження засновників, найближчого |

4. Капітальні інвестиції; |

6. Витрати на |

|

|||

оточення; амортизаційні відрахування; кошти від |

вкладення коштів в акції |

|

||||

страхування предметів |

|

|||||

продажу ліквідних активів; кредиторська |

та інші цінні папери |

|

||||

застави |

|

|||||

заборгованість |

|

|

|

|

||

|

|

|

|

|

||

Рис. 1.7. Концепційна схема реалізації фінансового механізму розвитку |

||||||

малого підприємництва в Україні

Джерело: Побудовано автором

38

До фінансових інструментів та важелів належать: різноманітні плани,

прогнози щодо діяльності МП, програми розвитку МП (фінансові методи

планування, прогнозування); чистий прибуток, власний капітал, грошові фонди, заощадження засновників і найближчого оточення, амортизаційні відрахування, кошти від продажу ліквідних активів, кредиторська заборгованість, спонсорські кошти, доброчинні внески, краудфандинг, оренда,

лізинг, факторинг, форфейтинг, дотації, субвенції, програмно-цільове фінансування, норми амортизаційних відрахувань (фінансування); поворотна фінансова допомога від засновників, кредити банків, позики кредитних спілок, ломбардів, інвестиційне кредитування; державні кредити, надання банкам податкових пільг за коштами, які спрямовані на кредитування МП

(кредитування); капітальні інвестиції, вкладення коштів в акції та інші цінні папери, франчайзинг, венчурне фінансування, державні закупівлі, часткова компенсація процентних платежів за операціями кредитування МП

(інвестування); вибір оптимальної схеми оподаткування та оптимізація договірних відносин; податки, збори, обов’язкові платежі, штрафні санкції,

податкові пільги, податковий інвестиційний кредит, податкові канікули,

відстрочення зі сплати податків, розмір мінімальної зарплати

(оподаткування); витрати на страхування предметів застави, страхове відшкодування, державні гарантії за кредитами (страхування).

Результати управління фінансовими ресурсами є показники розвитку малого підприємництва – абсолютні чи відносні величини, що характеризують формування або використання фінансових ресурсів та результати господарської діяльності суб’єктів малого підприємництва [3, с.

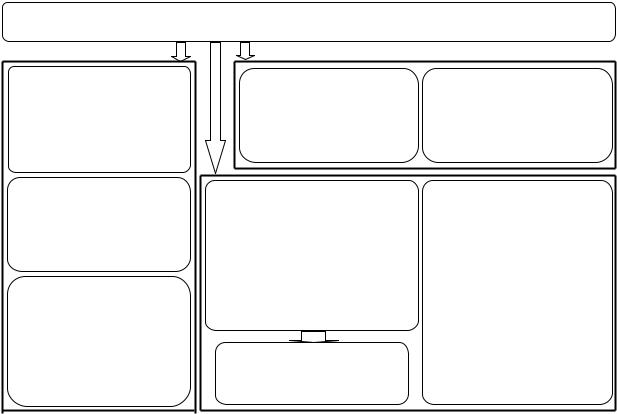

18-19]. Систему фінансових показників ситстематизуть по-різному. Найбільш поширений спосіб класифікації, це поділ показників на кількісні та якісні;

зведені та індивідуальні (рис. 1.8).

Згадана класифікація, на наш погляд, не повною мірою дає можливість охарактеризувати функціонування та розвиток малого підприємництва. З

39

огляду на це, показники доцільно поділити на такі групи індикаторів: стану,

ефективності та динаміки.

Система показників розвитку малого підприємництва

Стану

характеризують реальний стан діяльності суб’єктів малого підприємництва, тобто що "є", не наводячи оцінки, тенденцій

Ефективності

дають можливість оцінити значення того чи іншого показника щодо результативності МП

Динаміки

поєднують попередні показники та подаються у вигляді темпів зміни (збільшення/зменшення) та темпів росту (зростання/спаду)

Кількісні

є показниками обсягу певного процесу: кількість виробленої та реалізованої продукції тощо

Зведені

дають характеристику процесів на макрорівні, визначають загальноекономічні пропорції, дають фінансову оцінку ефективності виробництва та дають змогу визначити рівень збалансованості прогнозних показників:

-загальнодержавні;

-галузеві;

-територіальні (регіональні)

Якісні

характеризують ефективність здійснення певного процесу: собівартість, прибуток, рівень рентабельності

Індивідуальні

характеризують економічні процеси на мікрорівні:

-прибуток, виручка від реалізації;

-податки та відрахування до бюджету;

-собівартість реалізованих товарів;

-операційні витрати на одну гривню реалізованої продукції;

-валові капітальні інвестиції;

-рівень рентабельності тощо

Рис. 1.8. Підходи до класифікації показників розвитку малого

підприємництва

Джерело: Побудовано автором на основі [3, с.19].

Показники стану розвитку малого підприємництва тісно переплітаються з кількісними показниками та характеризують реальний стан діяльності суб’єктів малого підприємництва, тобто що "є", не наводячи оцінки, тенденцій. Так, до таких показників відносимо: кількість малих підприємств, обсяг реалізованої малими підприємствами продукції (робіт,

послуг), середньорічну кількість найманих та зайнятих на малих підприємствах працівників, фонд оплати праці малих підприємств, податкові платежі до бюджету від сплати єдиного податку, валові капітальні інвестиції,

дохід (виручку) від реалізації малими підприємствами продукції (робіт,

послуг), чистий прибуток, чистий збиток тощо.

40

Показники ефективності оцінюють значення та роль того чи іншого показника. Сюди належать такі показники, як: кількість малих підприємств на 10 тис. осіб наявного населення, питома вага МП у загальному обсязі реалізованої продукції (робіт, послуг), кількість найманих працівників на одному малому підприємстві, частка зайнятих працівників на малих підприємствах у населенні працездатного віку, частка найманого персоналу на малих підприємствах у загальній кількості найманих працівників,

середньомісячна заробітна плата на одного найманого працівника,

фінансовий результат від операційної діяльності та звичайної діяльності,

питома вага прибутку/збитку від звичайної діяльності до оподаткування у обсязі відповідного прибутку у економіці загалом, питома вага прибуткових/збиткових малих підприємств до загальної кількості у %,

операційні витрати на одну гривню реалізованої продукції (робіт, послуг),

рівень рентабельності операційної діяльності тощо.

Показники динаміки – індикатори, які визначаються на основі показників попередніх категорій та подаються у вигляді темпів зміни

(збільшення, зменшення) та темпів росту (зростання/спаду). Показники ефективності та динаміки переплітаються за своєю суттю з якісними індикаторами.

Ефективне управління формуванням і використанням фінансових ресурсів може забезпечити підприємцьку конкурентоспроможність та розвиток будь-якого суб’єкта господарювання. Одним з фінансових методів реалізації цього є фінансове планування. Без фінансового планування економічний розвиток неможливий, а плани складають на різних рівнях. Так,

фінансовий план держави – державний бюджет, підприємства – бізнес-план.

Саме в умовах фінансової нестабільності функціонування, як засвідчує практика, доцільність в плануванні, як підприємств, так і економіки в цілому,

зростає.

На наш погляд, фінансове планування на рівні суб’єкта малого підприємництва – це діяльність малого підприємства, пов’язана з