1.3 Ефективність діяльності банку

Забезпечення високої ефективності вітчизняних банків важливе завдання сучасного етапу розвитку банківської системи України та необхідна умова її подальшого зміцнення як стратегічної складової національної економіки. Вивчення цієї проблеми особливо важливе, адже держава вирішує завдання інтеграції у світовий фінансовий ринок, для входження в який необхідно створити конкурентоспроможну інфраструктуру фінансових послуг.

Визначення поняття ефективність банківської діяльності є вже саме по собі дуже непростою задачею. Загальноприйнятого визначення цього поняття не існує і багато авторів трактують його по-різному. Справа ускладнюється тим, що категорія ефективність в українській та російських мовах є дуже абстрактною і може одночасно означати зовсім різні речі. Так, наприклад, в англійській мові поняттю ефективність відповідають відразу чотири терміни: effectiveness, efficiency, effectuality і performance. Тлумачний словник [31, с.354] дає наступне трактування цим термінам: effectiveness – можливість досягати поставленої цілі, не зважаючи на ресурси, які для цього потрібні; efficiency – оптимальне співвідношення результатів і затрачених ресурсів (не беручи до уваги чи були досягнуті поставлені цілі); effectuality – поєднання перших двох; performance – майже те саме що і effectuality, але в більш широкому розумінні (включає не фінансові параметри, характеризує не тільки поточний стан, а й перспективу тощо).

Щодо банків, то найчастіше використовується термін efficiency. Зокрема розрізнять поняття technicalefficiency, що можна перекласти як технічна або виробнича ефективність та allocativeefficiency, що в буквальному перекладі означає ефективність розподілення. Перше поняття описує максимізацію випуску продукції при заданих ресурсах, друге – мінімізацію ресурсів для випуску фіксованого обсягу продукції. Отже, надалі під поняттям ефективність діяльності банку будемо розуміти саме співвідношення результатів та затрачених ресурсів.

Кількість коефіцієнтів, що можуть бути використані при аналізі фінансового стану, обмежена лише кількістю рахунків балансового звіту та звіту про фінансові результати. Аналітики, законодавці, керівники банку та інвестори - всімаютьсвоїзавданнящодовисвітленняспецифічнихаспектів стану банку.

Основним інформаційним джерелом для аналізу фінансових результатів є звіт про прибутки та збитки, комерційного банку.

Отже, ефективність діяльності комерційного банку залежить від дохідності банку, а також від його витрат.

До показників ефективності діяльності банку належать :

- прибутковості комерційного банку;

- ефективності діяльності комерційного банку;

- ефективності діяльності працівників комерційного банку.

1. Прибутковість банку — це сумарний позитивний результат його господарсько-фінансової та комерційної діяльності. За рахунок доходів банку покриваються всі його операційні витрати, формується прибуток, обсяг якого визначає рівень дивідендів, зростання капіталу, розвиток пасивних та активних операцій.

Прибутковість банку залежить, насамперед, від оптимальної структури його балансу (активи і пасиви) та від цілеспрямованої роботи банківського персоналу. Важливими умовами забезпечення прибутковості банку є оптимізація структури доходів і витрат, визначення мінімально допустимої процентної маржі, виявлення тенденцій дохідності кредитних операцій, планування мінімальної дохідної маржі для прогнозування орієнтованого рівня процентів за активними та пасивними операціями. Дохідність банківської діяльності залежить також від підтримки ліквідності, управління банківським ризиком та його мінімізації.

Аналіз показників прибутковості банку здійснюють порівняно з планом і в динаміці. Вплив факторів на зміну цих показників розраховують за допомогою способу ланцюгових підстановок.

Двома найважливішими показниками прибутковості банку е показники:

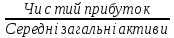

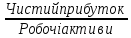

1) ROA — прибутковість активів банку;

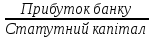

2) ROE — прибутковість акціонерного капіталу банку.

Показник доходу на активи характеризує ефективнiсть використання всiх ресурсів, які банк отримав у своє розпорядження, а показник доходу на на капітал - дохідність капiталу учасників. При цьому узагальнюючим показником банківської дiяльностiслiд вважати дохід на капітал, а показник доходу на активи пропонується вважати частковим показником, який вiдображає внутрішню полiтику банку, професiоналiзм його апарату, який пiдтримує оптимальну структуру активiв та пасивiв з точки зору доходiв та витрат.

Для пiдвищення доходу на капітал банку, необхiдно збiльшувати прибутковiсть його активiв i зменшувати частку статутного фонду в загальнiй сумi коштiв банку.

Для збiльшення доходу на активи застосовуються такi заходи: збiльшується ставка вiдсоткiв за активними операцiями та зменшується ставка вiдсоткiв за залученими коштами;· збiльшується частка власних коштiв банку в загальнiйсумi його коштiв (показник платоспроможностi);· зменшується спiввiдношення власних та залучених коштiв.

Прибутковість активів банку розраховують за такими двома показниками:

ROA 1

=

Цей показник може використовуватися як коефіцієнт для оцінки діяльності керівництва банку. Але у зв'язку з тим, що не всі активи дають дохід, деякі банки в процесі аналізу прибутковості своєї діяльності деталізують показник процентної прибутковості активів, для розрахунку якого беруться робочі активи:

ROA 2

=

Зіставлення показників ROA 1 та ROA 2 дає можливість виявити невикористані резерви підвищення прибутковості активів за рахунок поліпшення їх структури, ефективнішого використання, дає уявлення про можливості зростання рентабельності завдяки скороченню активів, які не приносять доходу. Передусім, це стосується іммобілізованих власних коштів. Абсолютна рівність між цими показниками неможлива. Адже банки повинні створювати обов'язкові резерви, тобто зберігати частину залучених коштів у найбільш ліквідний формі, яка не дає доходу.

На практиці вважається, якщо показник прибутковості активів перевищує 1 %, то банк працює рентабельно.

Прибутковість акціонерного капіталу розраховують за такими двома показниками:

ROE 1

=

Оптимальне значення цього показника — не менше 15 %.

Співвідношення прибутку та власного капіталу є показником стабільності. Аналіз цього коефіцієнта дає змогу прогнозувати, наскільки зміниться рівень прибутковості банку. Аналізуючи цей коефіцієнт, потрібно зіставити зростання прибутку та власного капіталу.

На практиці деякі банки (а особливо — їх акціонери) цей показник прибутковості деталізують за допомогою коефіцієнта віддачістатутного капіталу:

ROE 2=

Цей показник характеризує доцільність та ефективність вкладення акціонерами своїх коштів та ефективність віддачі статутного капіталу, а також спроможність банку розпоряджатися всіма його коштами. Для акціонерів і пайовиків певного банку важливе значення має порівняння процента віддачі статутного капіталу з аналогічним показником інших банків для з'ясування сфер найбільш дохідного та вигідного розміщення своїх коштів.

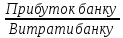

Для оцінки ефективності видатків банку використовують показник рівня їхприбутковості (RВ), який розраховують за такою формулою:

RB

=

2.Вимiрювання ефективності дiяльностi банку визначається за допомогою таких показникiв:

А)Чистий спред (ЧС) характеризує рівень узгодженості процентної політики банку за кредитними і депозитними операціями. Аналіз чистого спреду пов’язаний із процентною політикою банку, яка відображається у динаміці процентних ставок за активними і пасивними операціями. Чистий спред — це різниця між середніми процентними ставками, отриманими і сплаченими. За його допомогою визначається необхідна мінімальна різниця між ставками за активними і пасивними операціями, яка дасть змогу банку покрити витрати, але не принесе прибутку (мінімальне значення показника 0). Оптимальне значення показника не менше 1,25 %.

ЧС

= *100 -

*100 - * 100 , де :

* 100 , де :

де ПД — процентні доходи за кредитними операціями;

КП — кредитний портфель;

ПВ — процентні витрати за депозитами;

ПЗ — підпроцентні зобов’язання.

Б)Чиста процентна маржа (ЧПМ) дає змогу оцінити здатність банку утворювати чистий процентний дохід, використовуючи загальні активи. До деякої міри можна вважати, що цей показник характеризує ефективність структуриактивів банку. Чиста процентна маржа обчислюється як відношення чистого процентного доходу (ЧПД) до загальнихактивів банку (А):

ЧПМ

=

*100 ,

*100 ,

де ПД – процентний дохід;

ПВ – процентні витрати.

Аналізуючи чисту процентну маржу, слід брати до уваги її призначення: маржа слугує для покриття витрат банку і ризиків, у тому числі й інфляційного, створення прибутку, покриття договірних угод. Оптимальним значенням показника є 4,5 %. Зменшення процентної маржі сигналізує про загрозу банкрутства. Основними причинами зменшення процентної маржі є:зниження процентних ставок за кредитами; подорожчання ресурсів; скорочення питомої ваги дохідних активів у загальномуїхобсязі; хибна процентна політика.

В) Рівень іншого операційного доходу (ІОД) відносно загальних активів (А) характеризує ступінь залежності фінансового стану банку від «нетрадиційних» доходів. Збільшення цього показника може свідчити про здорову диверсифікацію платних послуг або про хибне тяжіння до спекулятивних прибутків для покриття дефіциту основного процентного доходу банку.

=

= * 100

* 100

За своїм складом наведені коефіцієнти поєднують періодичні показники, тобто показники, обчислені за відповідний період (дохід, витрати, прибуток), і моментні показники, абсолютний розмір яких визначається на відповідний момент часу згідно з балансом (активи, капітал). Для поєднання таких показників застосовують два алгоритми. Перший, більш точний, передбачає обчислення на основі динамічного ряду моментних показників середньої хронологічної, за якою, власне, і визначаються середні моментні показники. Такий підхід вимагає залучення проміжної інформації для побудови динамічного ряду. Якщо ж аналітик не має змоги залучити відповідні дані, застосовують другий алгоритм розрахунку, згідно з яким моментні показники визначаються на кінець періоду, протягом якого обчислено періодичні показники.

3. Ефективність діяльності працівників банку. Оскільки оплата праці є найголовнішою складовою непроцентних видатків банку, то продуктивність праці співробітників, яку вимірюють з урахуванням чисельності штату і витрат на його утримання, може свідчити про ефективність роботи самої установи. Однак продуктивність роботи потрібно оцінювати, зважаючи на той факт, що у поточний період економія на зарплаті (шляхом її значного зниження або скорочення чисельності працівників) може призвести до погіршення якості й послаблення мотивації до роботи, а з часом до зниження ефективності роботи банку. До таких коефіцієнтів належать продуктивність праці та рентабельність витрат на персонал.

Оскільки оплата праці є найголовнішою складовою непроцентних витрат банку, то продуктивність праці співробітників банку, яку вимірюють з урахуванням чисельності штату і витрат на його утримання, може свідчити про ефективність роботи самої установи. Однак продуктивність роботи слід оцінювати, зважаючи на той факт, що у поточний період часу економія на зарплаті (за рахунок її значного зниження або скорочення чисельності працюючих) може призвести до погіршення якості та послаблення мотивації до роботи, а з часом і до зниження ефективності роботи банку.

Продуктивність праці (ПП) показує, скільки чистого прибутку (ЧП), отримано у досліджуваному періоді у розрахунку на одного працівника (П):

ПП

=

Рентабельність витрат на персонал (Rв.п) вимірює окупність витрат на утримання працівників, демонструє чистий ефект від рішень щодо мотивації праці співробітників незалежно від того, спрямовані ці рішення на низьку кваліфікацію та низьку заробітну плату чи на високі видатки для висококваліфікованих працівників. Він визначається відношенням чистого прибутку (ЧП) до витрат на персонал (ВП):

Rв.п

=

В аналізі наведених коефіцієнтів передбачаються такі етапи:1) побудова системи коефіцієнтів ефективності діяльності банку;2) обчислення звітного і базисного показників за кожним коефіцієнтом, що увійшов до створеної системи існуючих показників;3) визначення абсолютної і відносної змін коефіцієнтів у звітному році;4) оцінювання зміни показників ефективності діяльності банку у звітному періоді;5) загальна оцінка ефективності діяльності банку за сукупністю показників.

Ефективність діяльності банку і банківської системи в цілому є дуже важливими показниками, які характеризують велику кількість економічних явищ.

Так, на макрорівні ефективність діяльності банківської системи говорить про ефективність посередництва між власниками вільних коштів та тими, хто їх тимчасово потребує. Низька ефективність такого посередництва, зазвичай, супроводжується малими темпами економічного зростання або ж навіть його відсутністю як такого.

На мікрорівні низька ефективність окремого банку свідчить про нижчу конкурентоспроможність такого банку і може використовуватись, як елемент рейтингової оцінки. Крім того, це дозволяє припустити, що банк, намагаючись компенсувати свою неефективність, буде переносити частину витрат на клієнта, що призведе до підвищення відсоткових ставок за кредитами та зростання вартості всіх фінансових операцій для клієнтів комерційного банку.

Отже, значення ефективності діяльності банків та банківської системи може бути цікавим і необхідним широкому колу фахівців та пересічних громадян, а саме:– самим банкам для того, щоб знати своє положення серед конкурентів та відслідковувати вплив управлінських рішень на ефективність діяльності;– клієнтам банку, як побічний показник надійності банку;– урядовим організаціям та особливо Національному Банку, які можуть оцінювати вплив своїх рішень та дій на рівень ефективності банків;– дослідникам, які хочуть виявити та прослідкувати залежність ефективності діяльності банків від їх розміру, форми власності тощо.

Оцінка ефективності діяльності банку є досить складною задачею. Вона потребує вирішення цілого ряду методологічних питань.

По-перше, це визначення самого поняття ефективності діяльності банку.

По-друге, це вибір оптимального методу оцінки ефективності з поміж досить великого числа наявних.

По-третє, це специфікація виробничої функції банку, якої потребує частина з методів оцінки ефективності. Варто зазначити, що всі існуючі методи можна розділити на дві великі групи: методи, що базуються на аналізі фінансових коефіцієнтів, та методи граничного аналізу. Перші є порівняно простими і беруть до уваги лише окремі фінансові коефіцієнти такі як ROE, ROA та cost/incomeratio. Методи граничного аналізу базуються на економетричній оцінці або ж на методах лінійного програмування.

Також важливо, що в Україні, як і в решті країн СНД, розповсюджена лише перша група методів, яка має ряд недоліків перед методами граничного аналізу. Методи цієї групи не дозволять враховувати такі характеристики ефективності, як багатофакторність, відносність та стохастичність.

Отже, окреслені питання потребують глибокого дослідження для того, щоб розробити оптимальну методологію оцінки ефективності діяльності українських банків. Якісна ж оцінка ефективності діяльності банків може допомогти дати відповіді на багато питань.

Висновки до розділу 1

Управління в цілому та управління в банківській справі зокрема є сьогодні одними з найбільш актуальних дисциплін в економічній науці. Це, в першу чергу, пов’зано зі значними якісними змінами в світовому господарстві, які зачепили як роль банків так і банківської справи в економіці, так і взаємодії всередині самих банків.

Комерційні банки відносяться до особливої категорії ділових підприємств – фінансових посередників. Вони залучають капітали, заощадження населення та інші вільні грошові кошти, які вивільняються у процесі господарської діяльності та надають їх у тимчасове користування іншим економічним агентам, які потребують додатковий капітал. Фінансові посередники виконують, таким чином, важливу народногосподарську функцію, забезпечуючи суспільство механізмом міжгалузевого та міжрегіонального перерозподілу грошового капіталу.

Економічна роль комерційних банків проявляється в тому, що вони здатні здійснювати широке коло операцій і надають величезну кількість різноманітних послуг підприємствам, фірмам, населенню, державі.

Банківські послуги - це ті дії банківських установ на замовлення клієнтів, які не пов'язані із залученням додаткових ресурсів. Основною формою оплати банківських послуг є комісії. Банки надають клієнтам різноманітні послуги, їх об'єднують у певні групи за відповідними ознаками і критеріями.

Варто зазначити, щобанківські послуги – достатньо сформована частина банківського підприємництва. Мета її функціонування – підвищення доходів банків і поліпшення задоволення потреб клієнтів, розширення їх купівельних можливостей, що, у свою чергу, сприяє розвитку національної економіки.

Отже, концентруючи основну частину кредитних ресурсів та виконуючи широкий спектр банківських операцій і фінансових послуг, комерційні банки впливають на всі сторони господарського життя країни і тим самим забезпечують розвиток народного господарства.