конспект лекций Проэктный анализ

.pdfМіністерство освіти, науки, молоді та спорту України Харківський національний автомобільно-дорожній університет

Кафедра «Транспортних систем і логістики»

Конспект лекцій з дисципліни „Проектний аналіз (магістри)”

Харків 2011

ЛЕКЦІЯ №1

ВСТУП

Підвищення ефективності використання природно-ресурсного, трудового та виробничого потенціалу України є підґрунтям її економічного зростання. Суттєва роль у цьому, а отже, у створенні високопродуктивної національної економіки належить інвестиційній діяльності. Ефективність використання інвестицій, і

передусім реальних інвестицій, капітальних вкладень, залежить від значної кількості різноманітних організаційно-економічних, технічних і фінансових чинників, що зумовлює потребу ретельного обгрунтування кожного проекту інвестування діючого або новостворюваного підприємства, технології чи об'єкта.

Підвищення ефективності використання реальних інвестицій і капітальних вкладень неможливе без належної організації сучасної проектно-кошторисної справи і забезпечення на цій основі розробки високоекономічних проектних рішень (проектів).

Предметом дисципліни «Проектний аналіз» є вивчення концепцій, підходів і критеріїв визначення, порівняння й обгрунтування альтернативних рішень та проектів на основі системного підходу за умов найефективнішого використання наявних ресурсів.

Метою дисципліни «Проектний аналіз» є надання студентам можливості здобути теоретичні знання про методологію підготовки та реалізації інвес-

тиційних проектів, про способи та засоби залучення ресурсів для них, надання можливості набути знання з теорії і практики для аналізу цих проектів.

1. ТЕОРЕТИЧНІ ОСНОВИ ПРОЕКТНОГО АНАЛІЗУ

Основними питаннями цього розділу є:

■предмет, цілі та завдання дисципліни. Концепція проектного аналізу

■поняття, сутність та основні складові проектного аналізу; ■поняття інвестиційного проекту, його основні ознаки та класифікація; ■середовище проекту та учасники інвестиційного проекту; ■життєвий цикл проекту, його стадії, фази та етапи;

■порядок розробки проектно-кошторисної документації в Україні;

■техніко-економічне обгрунтування (ТЕО) інвестиційного проекту;

■стратегія підготовки та оцінка інвестиційного проекту.

1. 1 Предмет, об’єкт, цілі та завдання дисципліни.

Предмет, завдання, мета і об'єкт проектного аналізу. Проектний аналіз як сукупність методів і прийомів для розробки та оцінки проектів, як інструмент планування і розвитку, як філософія бізнесу, як засіб організації найвигіднішого

(найдоцільнішого) проекту й умов його успішної реалізації.

1.2 Поняття та сутність проектного аналізу Створення високоефективної економіки країни і забезпечення її соціальних

пріоритетів неможливе без функціонування відповідного інвестиційно-

фінансового середовища. Ефективність використання капітальних вкладень і фінансових інвестицій залежить від впливу значної кількості різноманітних організаційно-економічних, технічних і фінансових чинників. Це вимагає ретельного обґрунтування розробки і оцінки кожного проекту новостворюваного підприємства, технології, комплексу чи об'єкта, їх реконструкції або модернізації,

тобто виконання проектного аналізу.

У вітчизняній літературі щодо ознак предмета «Проектний аналіз» існує гама різних поглядів, визначень і методологічних підходів учених і практиків-

економістів. Більшість із них можна згрупувати і звести до таких чотирьох визначень:

•проектний аналіз - це метод, з допомогою якого на основі системного підходу можна оцінити технічні, технологічні, фінансові та економічні переваги проекту;

•або методологія здатності оцінити фінансові та економічні переваги проектів на основі використання наявних ресурсів на альтернативній основі з урахуванням макро- і мікроекономічних наслідків;

•або ж спосіб зіставлення проектних вигід і витрат від реалізації проекту;

• або просто аналіз життєздатності проекту.

1.3 Основні складові проектного аналізу Основними складовими проектного аналізу, що їх потрібно вивчити і

дослідити, є:

•ідея, концепція проекту;

•життєвий цикл проекту;

•принципи і критерії відбору та оцінки проекту;

•види аналізів;

•методологія проектного аналізу.

Детальніше зміст проектного аналізу відображає принципова схема, що наведена на рисунку.

На підставі або в розрізі ідеї проекту розробляють його концепцію.

Концепція проектного аналізу - це набір відповідних принципів, способів і методів визначення інвестиційних пріоритетів для прийняття рішення про реалізацію проекту.

Проектний аналіз перш за все базується на порівнянні в грошовому виразі «вигід і витрат», пов'язаних з реалізацією проекту. Це зумовлено потребою враховувати часовий період, оскільки здійснення витрат

відбувається сьогодні, а отримання вигід (особливо проекти з тривалим терміном спорудження) -через тривалий період (через роки).

На сучасному етапі проектний аналіз, з огляду на міжнародне кредитування,

повинен враховувати систему фінансового і економічного оцінювання проектів.

Проектний аналіз повинен охоплювати різні аспекти проекту (економічні,

екологічні, соціологічні, інституційні, технічні і комерційні) і вплив їх на оточення, що може виходити далеко за межі проекту і породжувати проблеми суспільного спрямування. Отже, концепція проектного аналізу має опиратися на з'ясування витрат на створення проекту з різних позицій: економіки в цілому,

суспільства, організації, що беруть участь у реалізації проекту, інтересів акціонерів, власників, інвесторів, природного, соціального, зовнішнього середовища, в якому здійснюватиметься проек.

ЛЕКЦІЯ №2

1.4 Основные понятия и определения Определение, точнее содержание, термина “проектный анализ” включает в

себя два понятия - капитал и выгода.

Начнем с первых двух определений капитала. Это экономическое и

финансовое определения.

По финансовому определению: капитал - это все активы (средства)

предприятия (фирмы).

По экономическому: капитал - это средства производства, т. е. реальный

капитал.

Синонимом реального капитала являются “средства производства”.

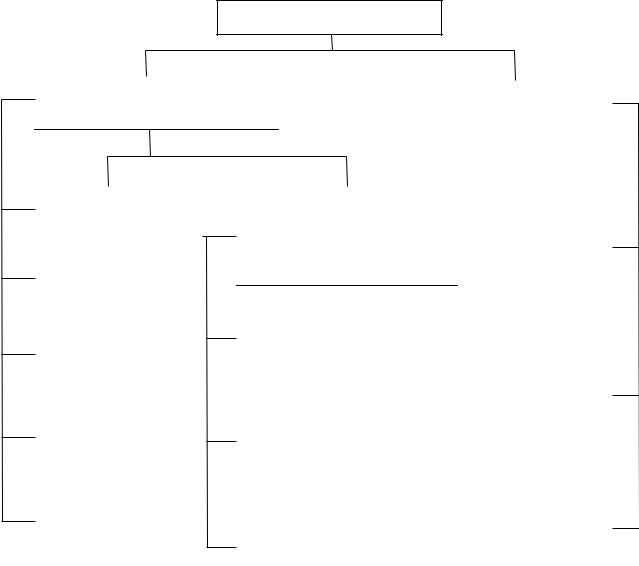

Для пояснения этого термина рассмотрим состав реального капитала.

Чаще всего за признак выделения основных и оборотных средств выступает

срок службы средств производства. При сроке службы более года средства производства относятся к основным, менее года - к оборотным. Но это не единственное различие между ними. Иногда понятие “оборотные средства” отождествляют с денежными средствами. Это вызвано тем, что они постоянно находятся в обороте, превращаясь из товарной формы в денежную. Но это не совсем верно.

|

|

|

|

|

Средства производства |

|

|

|

|

||||||

|

|

Относят обычно |

|

|

|

|

|

|

|

Его задача, обеспечить |

|||||

|

|

|

|

|

|

|

|

||||||||

|

имущество, служащее |

|

|

|

|

|

|

старт и непрерывность |

|||||||

|

|

больше 1 года |

|

|

|

|

|

|

производственного процесса |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

Основной капитал |

|

|

|

|

|

Оборотный капитал (оборотные |

|||||||

|

|

(основные фонды) |

|

|

|

|

|

производственные фонды) |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

||||

З |

|

Здания |

|

Машины, |

|

Другие |

|

Сырье, |

|

Незавершенно |

|

||||

е |

|

и |

|

оборудование, |

|

виды |

|

топливо, |

|

е |

|

||||

м |

|

сооруж |

|

передаточные |

|

основного |

|

энергия, |

|

производство, |

|

||||

л |

|

ения |

|

устройства, |

|

капитала |

|

материалы и |

|

полуфабрикат |

|

||||

я |

|

|

|

транспортные |

|

|

|

|

|

покупные |

|

ы |

|

||

|

|

|

|

средства |

|

|

|

|

|

полуфабрикаты |

|

собственного |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

изготовления |

|

Состав реального капитала (структура средств производства)

Функция оборотных средств - осуществление платежей, расчетов за

поставленные товары, выполненные работы, готовую продукцию и т. д. Но не все

из них имеют денежную форму. Структура оборотных средств в процессе

реализации капитальных вложений выглядит следующим образом.

Оборотные средства

Оборотные |

|

Фонды обращения |

производственные фонды (70 |

|

(30 %) |

%) |

|

|

Производственны |

|

|

Средства, находящиеся в |

|

|

|

Средства в |

||

е запасы (20 %) |

|

|

производстве в |

|

|

|

расчетах с |

||

|

|

|

натуральной и |

|

|

|

заказчиками за |

||

|

|||||||||

|

|

|

стоимостной формах (50 |

|

|

|

выполненные |

||

Основные |

|

|

|

|

|

||||

материалы |

|

|

%) |

|

|

|

|

|

работы (услуги) |

|

|

||||||||

|

|

|

Незавершенное |

|

|

|

|

||

|

|

|

|

|

|||||

|

|

|

производство строительно- |

|

|

|

|

||

Конструкции |

|

|

|

|

|||||

|

|

монтажных работ |

|

|

|

|

|||

и детали |

|

|

|

|

|

|

|||

|

|

|

|

|

Денежные |

||||

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

средства |

|

|

|

|

|

|

||||

|

|

|

Незавершенное |

|

|

||||

|

|

|

|

|

|

|

в кассе |

||

Другие материалы |

|

|

|

||||||

|

|

производство |

|

|

|

|

|||

|

|

|

|

|

|

|

|||

и топливо |

|

|

|

|

|

|

|

||

|

|

вспомогательных |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

||

|

|

|

предприятий |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Малоценные и |

|

|

|

|

|

|

|

|

Прочие |

быстроизнашива- |

|

|

|

|

|

|

|

|

оборотные |

|

|

Расходы будущих |

|

|

|

||||

ющиеся предметы |

|

|

|

|

|

|

средства |

||

|

|

периодов |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

Состав и примерная структура оборотных средств инвестици.

Приведенная структура характерна для сложившихся в экономике СССР в

годы расцвета тенденций и целом соответствует мировым стандартам. Возможно

лишь отличие по процентному содержанию фондов обращения и оборотных

производственных фондов.

Итак, мы разобрали один термин - капитал. Перейдем ко второму - выгоде.

Под выгодой может пониматься самые различные блага, содержащие в себе определенную полезность. Если привести примеры выгоды из области транспорта, то это может быть повышение удобства поездок, сокращение выбросов вредных веществ в атмосферу и т. п. Но в большинстве случаев в данной дисциплине под “выгодой” мы будем понимать ее финансовое проявление - прибыль.

Прибыль - в самом общем случае - это разница между доходами от реализации какой-либо продукции (услуг) и расходами на ее создание

(производство).

Рассмотрим прибыль предприятия (фирмы). Существует несколько ее видов. Определению каждому мы давать не будем, опишем их формулами.

Валовая прибыль предприятия Пв (балансовая):

Пв=Прп+Прф+Пвн, |

(1.1) |

где Прп - прибыль от реализации продукции;

Прф - прибыль от реализации основных фондов;

Пвн - прибыль от внереализационных мероприятий.

Каждый из этих видов прибыли определяется таким образом:

Прп=Вд - НДС – А - И, |

(1.2) |

где Вд - выручка от реализации продукции (валовой доход);

А - акцизы, при их наличии;

И - издержки (затраты) на производство и реализацию продукции.

Прф =Врфн - Сфн Iинф, |

(1.4) |

где Врфн - выручка от реализации основных фондов и имущества;

- остаточная (ликвидная) стоимость основных фондов,

скорректированная на индекс инфляции.

Под внереализационными мероприятиями понимают результаты финансовых вложений, сдача имущества в аренду, полученные и уплаченные штрафы, пеня, неустойки, прибыль прошлых лет, положительные и

отрицательные курсовые разницы по счетам и операциям в иностранной валюте.

Пвн=Двн-Рвн, |

(1.5) |

где Двн, Рвн - соответственно доходы и расходы от внереализационных операций.

В данном курсе мы в основном будем работать не с валовой прибылью, а с чистой прибылью, которая и является чаще всего конечной целью капитальных

вложений.

Чистая прибыль: |

|

Пч=Пв-Н, |

(1.6) |

где Н - налоги всех видов, уплачиваемых предприятием.

Аналогу термину “капитальные вложения” служит “инвестиции”.

В чем разница?

Под капитальными вложениями понимается совокупность затрат,

которые реализуются в форме долгосрочных вложений капитала в отрасли народного хозяйства (производственные фонды).

Это определение, да и сам термин “капитальные вложения” в большей степени относится к плановому, т. е. социалистическому хозяйству. В то же время в условиях рыночной экономике, в направлении к которой мы сейчас движемся, под инвестициями понимаются долгосрочные вложения капитала в различные отрасли и сферы экономики, инфраструктуру, социальные программы,

охрану среды как внутри страны, так и за рубежом, с целью развития производственной сферы, предпринимательства, получения прибыли.

В чем же еще разница. Показатели эффективности капитальных вложений носят нормативный характер, не учитывают фактора времени и, по сути дела,

мало кого интересуют. Проекты капитальных вложений, т.е. их проектный анализ выполнялись лишь для предварительного их анализа, который являлся основанием для выделения долгосрочных кредитов из централизованных фондов под очень низкие (0,5 - 2) проценты. Расчет эффективности здесь производится на конечном этапе разработки проектов, рассматривается ограниченное количество вариантов.

Выбор рациональных вариантов капитальных вложений основан на сравнении экономической эффективности проектов с нормативными коэффициентами. Эти коэффициенты устанавливаются директивно плановыми органами и имеют существенный разброс: от 0,05 по транспортному строительству до 0,25 по материально-техническому снабжению, пищевой,

легкой промышленности и другим отраслям. Эти коэффициенты представляют из себя норму прибыли на капитал. Достаточно трудно понять почему они имеют столь широкий диапазон. Какой уважающий себя и ценящий свои средства предприниматель направит капиталы в отрасли с заведомо низкой нормой прибыли?

Кроме того, для капитальных вложений не производилось должной оценки их результатов после реализации проекта, а если такие расчеты и производились,

то они носили формальный характер и никоим образом не отражались на деятельности участников процесса. Это объясняется тем, что источником средств для капитальных вложений на 90 % служат государственные, т.е. “ничейные” средства. Т.е. значительная часть прибыли, получаемой предприятиями собиралась в централизованные (министерские) фонды. а затем министерства их распределяли таким образом, как это им заблагорассудится. Здесь большую роль играли неформальные отношения между работниками производственной сферы и министерств и, естественно, отношение к эффективности такое отношение имело мало.

В дальнейшем мы будем работать с термином “инвестиции”, который носит гораздо более объективный и современный характер. Этот термин