1.2. Сутність та функції фінансів підприємств.

Фінанси — система економічних відносин, що пов'язані з формуванням, розподілом і використанням грошових фондів у процесі їх кругообігу. Вони виражають розподіл (перерозподіл) вартості валового внутрішнього продукту.

Фінансова система — сукупність відособлених, але взаємозалежних сфер і ланок фінансових відносин (суб'єкти управління), що виникають у ринкових сферах виробничої й невиробничої діяльності із приводу утворення та використання грошових фондів, які управляються відповідними органами (суб'єкти управління).

Сфера фінансів охоплює два рівні:

- загальнодержавні фінанси (державні бюджети всіх рівнів, державні поза бюджетні фонди і т. д.);

- фінанси господарюючих суб'єктів (підприємств, об'єднань і т. д.). Кожен рівень виконує свої завдання і йому відповідає особливий фінансовій апарат, але разом вони утворюють єдину фінансову систему.

Рис. 1.2. Структура фінансової системи

Рис. 1.3. Предмет дослідження фінансів

Основними елементами схеми є фінанси окремих господарюючих суб'єктів, які є основою розвитку системи вільного підприємництва.

Фінанси, як і будь-яка економічна категорія, виражають певні економічні відносини. Порівняно з іншими економічними відносинами фінансові відносини мають певні особливості:

- є грошовими відносинами;

- є розподільними відносинами;

- пов'язані з формуванням і використанням фондів грошових коштів держави та господарюючих суб'єктів.

Фінанси підприємств як складова частина фінансової системи займають визначальне місце у структурі фінансових відносин суспільства. Вони функціонують у сфері суспільного виробництва, де створюється валовий внутрішній продукт, матеріальні та нематеріальні блага, національний дохід — основні джерела фінансових ресурсів. Саме тому від стану фінансів підприємств залежить можливість задоволення суспільних потреб, фінансова стійкість країни.

Об'єктом фінансів підприємств є грошові відносини, пов'язані з отриманням доходів і накопичень, їх розподілом, формуванням і використанням відповідних фондів грошових коштів.

Суб'єктами є підприємства і організації, установи (банківські та бюджетні), позабюджетні фонди та інші суб'єкти господарювання.

Функції фінансів підприємств.

Сутність фінансів як економічної категорії проявляється у функціях, що виконуються ними.

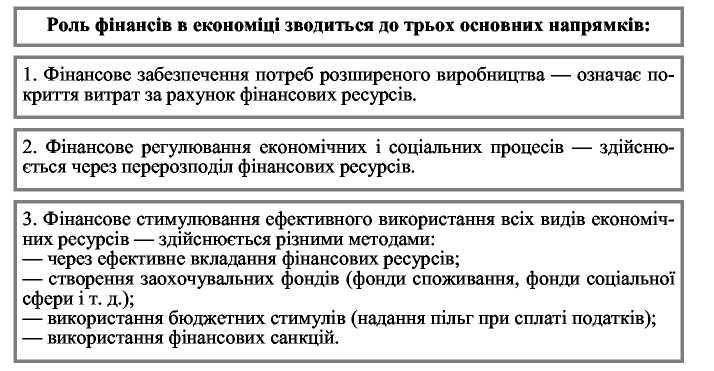

1.4. Функції фінансів підприємств

1.3. Принципи організації фінансів підприємств

В економічній літературі досі немає єдиної думки щодо принципів організації фінансів підприємств. Більшість теоретиків командно-адміністративної системи управління економікою сформулювали наступні принципи організації фінансів підприємств:

- плановості, під яким розумілось директивне та обов'язкове виконання планів, що затверджувались "зверху" за всіма важливими показниками;

- чіткого розподілу коштів основної діяльності від капітальних вкладень, що означало, що амортизаційні відрахування та інші джерела фінансування капітальних вкладень акумулювались на окремому рахунку в Промбудбанку, їх використання детально контролювалось;

- збереження власних оборотних засобів і недопущення їх іммобілізації в інші активи, крім оборотних;

- демократичного централізму, що означало поряд з високим рівнем централізації можливість проявляти підприємством певну ініціативу (зустрічні плани, самостійна розробка деяких показників проектів планів тощо);

- самоокупності та самофінансування, які виникли з госпрозрахунком і були запозичені з арсеналу ринкової економіки, реалізація яких забезпечувала покриття всіх потреб розвитку підприємства за рахунок власних фінансових ресурсів та покриття поточних витрат за рахунок виручки від реалізації продукції, товарів, робіт, послуг.

Використовуючи вітчизняний та зарубіжний досвід, можна сформулювати наступні принципи організації фінансів підприємств:

плановості - забезпечує відповідність обсягів продажу та витрат, інвестицій вимогам ринку, стану кон'юнктури та платоспроможного попиту, тобто можливість здійснення своєчасних розрахунків; даний принцип у найбільшому обсязі реалізується при впровадженні сучасних методів внутрішнього фінансового планування (бюджетування) та контролю

фінансового співвідношення термінів (строків) — забезпечує мінімальний розрив у часі між отриманням та використанням коштів, що досить важливо в умовах нестійкого податкового режиму та в умовах інфляції; при цьому під використанням коштів розуміють і можливості їх збереження при розміщенні в активи, що легко реалізуються (цінні папери, депозити тощо);

взаємозалежності фінансових показників - забезпечує врахування змін в діючому законодавстві, регулює підприємницьку діяльність, оподаткування, обліковий процес, обов'язкову фінансову звітність тощо;

гнучкість (маневреність) - забезпечує можливість маневру у випадку недосяжності планових обсягів продаж, перевищення планових витрат за поточною та інвестиційною діяльністю;

мінімізація фінансових витрат — забезпечує те, що будь-які інвестиції та інші витрати повинні бути найбільш "дешевими";

раціональності - забезпечує вкладення капіталу в найбільш ефективні інвестиції та мінімізує фінансові ризики;

фінансової стійкості - забезпечує фінансову незалежність від інших джерел фінансування, тобто сприяє дотриманню критичної точки питомої ваги власного капіталу в загальній його величині та платоспроможності підприємства (його здатності до термінового погашення короткострокових зобов'язань).

Призначення фінансів підприємств — забезпечувати фінансовими ресурсами безперервність процесу виробництва суб'єктів господарювання, розширювати їх виробничі фонди (основні й оборотні), активно впливати на підвищення продуктивності праці, зниження собівартості продукції, збільшення накопичень і підвищення ефективності виробництва.

До основних принципів організації фінансів підприємств належать такі:

1. Принцип господарської самостійності

2. Принцип самофінансування

3. Принцип матеріальної відповідальності

4. Принцип зацікавленості в результатах діяльності

5. Принцип забезпечення фінансових резервів