Змістовий модуль 2.

ФІНАНСОВА ЗВІТНІСТЬ ПІДПРИЄМСТВА

Тема 2. Баланс

Питання, що розглядаються у темі

2.1. Сутність балансу, визнання його елементів, структура і взаємозв'язок з іншими формами фінансової звітності

2.2. Узгодження показників форми №1 “Баланс” з рахунками бухгалтерського обліку

2.3. Порядок складання балансу

Після вивчення теми студент повинен знати:

- законодавчі та нормативні документи, що регламентують порядок формування фінансової звітності підприємств;

- нормативні документи, що встановлюють вимоги і порядок складання Балансу, правила визнання та оцінки його статей, зміст статей;

- правила подання та відповідальність за несвоєчасне представлення Балансу;

- правила та послідовність відображення на рахунках бухгалтерського обліку господарських операції, що здійснює підприємство;

- порядок складання Балансу та правила виправлення помилок;

- правила перевірки узгодженості окремих показників Балансу з іншими формами фінансової звітності;

- можливість використання інформації, наведеної у Балансі, для управління підприємством.

Ключові слова: баланс, розділ балансу, елемент балансу, рахунки бухгалтерського обліку, сальдо рахунків, оцінка статей балансу, активи, капітал, зобов’язання, валюта балансу.

Рекомендована література: 1, 7, 21, 25, 27, 28, 37, 38, 40, 42 - 44, 47-81, 85, 97-99, 101, 102, 110, 115, 119, 121, 122, 124, 133, 135, 136, 141, 161.

2.1. Сутність балансу, визнання його елементів, структура і взаємозв'язок з іншими формами фінансової звітності

Баланс відображає фінансовий стан підприємства на певну дату, тому його інколи називають звітом про фінансовий стан підприємства.

Основними елементами балансу є активи, зобов'язання і капітал власників (власний капітал).

Складання і інтерпретація балансу вимагають чіткого визначення і належного віддзеркалення цих елементів.

Визнання елементів фінансових звітів.

Стаття, яка відповідає визначенню елементу, має бути визнана, якщо:

а) існує ймовірність збільшення або зменшення економічних вигод у майбутньому, пов’язаних з цією статею;

б) оцінка статті може бути достовірно визначена.

При визначенні того, чи відповідає стаття цим критеріям і, таким чином, чи може вона бути визнана у фінансових звітах, слід враховувати поняття істотності. Взаємозв'язок між елементами означає, що стаття, яка відповідає визначенню і критеріям визнання певного елементу, наприклад, активу, автоматично вимагає визнання іншого елементу, наприклад, доходу або зобов'язання.

Стаття, яка в певний момент часу не відповідає критеріям визнання, може бути кваліфікована для визнання пізніше в результаті подальших обставин або подій.

Стаття, яка має основні характеристики елементу, але не відповідає критеріям визнання, проте може вимагати роз'яснення в поясненнях, роз'яснювальному матеріалі або таблицях, що додаються. Це доцільно, коли інформація про статтю має істотне значення при оцінці користувачами фінансових звітів фінансового положення, результатів діяльності або зміни у фінансовому положенні підприємства

Оцінка елементів фінансових звітів.

Різні способи оцінки використовуються у фінансових звітах в різній мірі і у всіляких поєднаннях. Вони включають наступні поняття:

а) первісна вартість:

- активи відображаються у розмірі виплачених грошових коштів або їх еквівалентів або справедливої вартості інших витрат на їх придбання у момент операції;

- зобов'язання відображаються у розмірі надходження, отриманого в обмін на зобов'язання або, в певних обставинах (наприклад, в разі прибуткових податків), у розмірі грошових коштів або їх еквівалентів, які будуть виплачені для того, щоб виконати зобов'язання при нормальній течії бізнесу.

б) поточна (відновна) вартість:

- активи включаються в звіти у розмірі грошових коштів або їх еквівалентів, які мають бути виплачені в тому разі, неначебто цей або аналогічний йому актив був придбаний протягом поточного періоду;

- зобов'язання заносяться в повному розмірі грошових коштів або їх еквівалентів, які були б потрібні для оплати зобов'язань у поточному періоді.

в) ліквідаційна вартість:

- активи заносяться у розмірі грошових коштів або їх еквівалентів, які можуть бути отримані від продажу при звичайній ліквідації;

- зобов'язання заносяться за їх ліквідаційною вартістю, яка є недисконтованою сумою грошових коштів або їх еквівалентів, які буде потрібно для погашення зобов'язання при нормальній течії бізнесу.

г) теперішня вартість:

- активи заносяться за дисконтованою теперішньою вартістю майбутніх чистих надходжень грошових коштів, які мають генеруватися активами при нормальному функціонуванні підприємства;

- зобов'язання заносяться за теперішньою вартістю, яка є дисконтованою вартістю майбутніх чистих відрахувань грошових коштів, які можуть бути використані для погашення зобов'язань при нормальному перебігу бізнесу.

Більшість підприємств для підготовки фінансових звітів використовують первісну вартість: зазвичай вона комбінується з іншими способами виміру. Наприклад, при оцінці запасів обирають найменшу з двох вартостей: собівартість або чиста вартість реалізації. Цінні папери, призначені для перепродажу, заносяться за ринковою ціною, а зобов'язання заносяться за їх теперішньою вартістю.

Основним елементом Балансу є стаття, яка характеризує окремий вид активів або зобов'язань або капіталу.

Балансова стаття може бути одноелементною, наприклад „Нематеріальні активи”, „Статутний капітал”, яка заповнюється за даними одного балансового рахунку, або багатоелементною, наприклад, „Інші необоротні активи”, „Інша дебіторська заборгованість” - для заповнення яких використовуються дані двох або більше балансових рахунків, субрахунків.

Кожна балансова стаття має тризначний код рядку.

У балансі статті активу розташовані починаючи з найменш ліквідних і закінчуючи найбільш ліквідними. Статті пасиву групуються і розміщуються за ознакою зменшення часу, необхідного для повернення боргів.

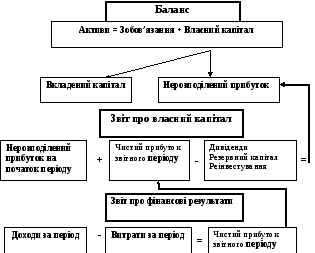

Взаємозв'язок елементів балансу з елементами інших форм фінансової звітності наведено у вигляді схеми (рис. 2.1).

Рис. 2.1 Взаємозв'язок елементів балансу з елементами інших форм фінансової звітності