Дохідність купонної облігації

Визначення дохідності облігації для інвестора важливе з погляду оцінювання доходу на вкладення в цінні папери.

За купонною облігацією розраховуються три показники дохідності:

поточна дохідність;

дохідність на час погашення облігації;

повна реалізована дохідність.

Слід зазначити одну важливу обставину. Корпорація-емітент виплачує за своїми купонними облігаціями щорічний фіксований процент від номіналу. Для емітента — це витрати. Інвестор одержує не тільки купонний дохід за облігацією, а й курсову різницю в разі продажу залежно від руху облікової процентної ставки.

Поточна дохідність обчислюється з метою визначення поведінки інвестора на ринку облігацій за формулою:

![]() .

.

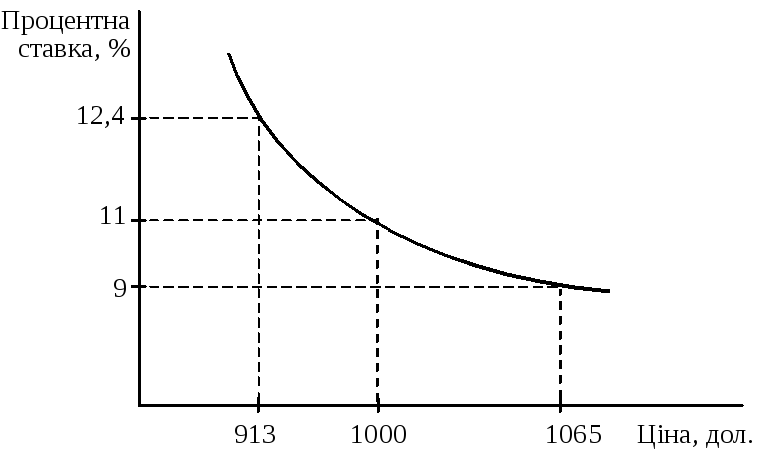

Купонний річний платіж ділимо на поточну ціну облігації, щоб визначити, який дохід можна буде одержати від інвестування (рис. 5.5). У нашому прикладі облігацію за процентних ставок 9, 11 і 14 % можна купити відповідно за 913 дол., 1000 і 1065 дол. Дохідність за ринкової ставки 9 % дорівнюватиме 110 / 913 = 12,05 дол., за ставки 11 % — 110 / 1000 = 11 дол., тобто відповідає дохідності ринку, і за ставки 14 % поточний прибуток облігації становитиме: 110 / 1065 = 10,3 %.

Рис. 5.5. Графік залежності поточного доходу від ринкової ціни (курсу) облігації

Отже, поточний дохід за облігацією залежить від руху ціни облігації; чим вища ціна, тим нижчий дохід, і навпаки — чим нижча ціна, тим вищий дохід.

Дохідність облігації на час її погашення (Yield-to-Maturity) визначається з метою обчислення доходу наприкінці обігу облігації; вона враховує, крім купонного доходу за останній рік, курсову різницю (рис. 5.6), яка може бути як додатною, так і від’ємною. Дохідність на час погашення визначається за формулою:

![]() ,

,

де N — номінал облігації;

Р — поточна ціна;

n — термін обігу облігації.

Продовжимо наш розрахунок.

У першому випадку, коли ринкова ціна дорівнює номінальній, інвестор одержує тільки купон останнього року, або 11 %.

У другому випадку, коли ринкова ціна облігації впала до 913 дол., інвестор під час погашення облігації, крім останнього купонного платежу, одержить курсову різницю: 1000 – 913 = 87 дол., його дохід становитиме:

![]() .

.

У третьому випадку, коли ринкова ціна облігації стала вищою номіналу і досягла 1065 дол., інвестор утрачає на різниці курсів 65 дол., тому його дохідність знижується. Вона становитиме:

![]() .

.

Отже, дохідність облігації на час її погашення залежить від руху ціни облігації. Якщо ціна облігації підвищилася на час погашення вище номіналу, то дохідність падає нижче купонної ставки. У випадку, коли ціна облігації знижується нижче номіналу, дохідність підвищується вище купонної ставки (рис. 5.6).

Рис. 5.6. Графік залежності дохідності облігації на час її погашення від ціни

Повна реалізована дохідність (The Realized Compound Yield to Maturity) ураховує капіталізацію купонних платежів. Інвестор, одержавши купонний платіж, може вкласти цю суму в цінні папери, зробити вклад у депозитній інституції тощо. Тому обчислюється повний, остаточний дохід, який отримав інвестор на час погашення облігації. Показник обчислюється за формулою:

.

.

Ситуація

Припустимо, що випущена облігація терміном на п’ять років з купонною ставкою 8 % була куплена інвестором за 930 дол. У міру одержання купонні платежі були реінвестовані за ставкою 7 %. Обчислимо повну реалізовану дохідність облігації.

1. Визначаємо грошові потоки за весь термін облігації. Припустимо, що отримані суми вкладатимуться в банк на поточний рахунок. Тоді перший купонний платіж, отриманий наприкінці року, буде вкладений на чотири роки, другий — на три і т. д. Наприкінці п’ятого року отримана сума не реінвестується. Використовуємо процентний фактор майбутньої вартості:

80(1,07)4 + 80(1,07)3 + 80(1,07)2 + 80(1,07) + 1080 = 1460,05.

2. Установлюємо дохідність за формулою:

![]() або

або

![]() .

.

Повна реалізована дохідність вища купонної, у ній враховані реінвестовані доходи. Крім того, інвестор під час погашення облігації одержав курсову різницю (1000 – 930 = 70 дол).