Теория бухгалтерского учета Живиця А.Э

..pdfГлавная |

книга – |

это |

сводный |

синтетический |

регистр, который |

||||||||||||

открывается на год и используется |

для обобщения данных по счет |

||||||||||||||||

бухгалтерского |

учета, взаимной |

проверки |

правильности |

произведенных |

|||||||||||||

записей по отдельным счетам. |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Таблица 3 – Лист Главной книги по счету 50 «Касса» |

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

Счет 50 «Касса» |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

Обороты по дебету |

|

|

Оборот |

Сальдо |

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

месяц |

|

с кредита |

с кредита |

с кредита |

|

|

с кредита |

|

Итого |

|

по |

|

|

|

|

|

|

|

счета 51 по |

счета 52 по |

счета 71 по |

|

счета ___ по |

|

по |

кредиту |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

журналу- |

журналу- |

журналу- |

|

|

журналу- |

|

дебету |

|

итого |

Дебет |

|

Кредит |

|

|

|

|

|

ордеру №2 |

ордеру №3 |

ордеру №7 |

|

ордеру №___ |

|

|

|

|

|

|

|

||||

А |

|

1 |

2 |

3 |

|

|

4-16 |

|

17 |

|

18 |

19 |

|

20 |

|

|

|

Сальдо на 01.01 |

|

|

|

|

|

|

|

|

|

50 000 |

|

|

|

|

|||

январь |

|

16 400 |

300 000 |

40 000 |

|

|

|

356 400 |

325 800 |

80 600 |

|

|

|

|

|||

февраль |

|

50 000 |

4 500 |

20 000 |

|

|

|

74 500 |

|

56 900 |

98 200 |

|

|

|

|

||

… |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

декабрь |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- |

комбинированные |

учетные |

|

регистры– |

используются |

для |

|||||||||||

совмещения хронологических |

и |

систематических |

записей. Например, |

в |

|||||||||||||

журналах-ордерах систематизируются операции по конкретному счету в хронологическом порядке. Применение комбинированных регистров сокращает объем работы по учетной регистрации.

Журнал-ордер – это учетная таблица, построенная по шахматной форме

и предназначенная для отражения в хронологическом порядке данных первичных документов (см табл. 4). Особенностью записей в журналы-ордера

является ведение их по кредитовому признаку, т. е. запись в журнал-ордер

делают по кредиту счета, с указанием корреспондирующих счетов по дебету.

Все кредитовые обороты по каждому синтетическому счету собираются в

одном журнале-ордере. Журналы-ордера имеют неодинаковую структуру из-за особенностей учета разных объектов.

61

Таблица 4 – Журнал-ордер № 1 по счету 50 «Касса»

Журнал-ордер №1 по кредиту счета 50 «Касса» за январь 20___ г.

Строка № |

|

|

В дебет счетов |

|

|

Итого |

||

Дата кассового отчета |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

(или за какие числа) |

51 |

70 |

71 |

|

и т..д |

|

1 |

|

11.01 |

1 000 |

2 000 |

500 |

|

|

3 500 |

2 |

|

12.01 |

3 000 |

15 000 |

|

|

|

18 000 |

… |

|

… |

… |

… |

|

|

|

… |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ИТОГО ЗА ЯНВАРЬ |

4 000 |

17 000 |

500 |

|

|

21 500 |

|

2.по объему содержания записей:

- |

синтетические |

учетные |

регистры– записи |

делаются |

в |

обобществленном виде в разрезе синтетических счетов;

-аналитические учетные регистры– записи ведутся в разрезе

отдельных |

аналитических |

счетов |

или |

одного |

синтетического. |

сч |

||

Аналитические регистры (карточки, книги и др.) служат для контроля за |

|

|||||||

наличием |

и |

движением |

каждого |

отдельного |

вида - |

матер |

||

производственных запасов, за состоянием расчетов с каждым конкретным |

||||||||

поставщиком, покупателем, подотчетным лицом и т. д.; |

|

|

|

|||||

- |

смешанного учета – |

объединяют |

признаки |

синтетических |

и |

|||

аналитических регистров.

3.по структуре построения:

- многографная (табличная) форма регистров имеет несколько граф по дебету или несколько граф по кредиту, что позволяет расчленить учетные показатели на однородные группы. Например, карточки многографной формы используются для аналитического учета затрат, в постатейном разрезе,

связанных с выпуском продукции, выполнением конкретных видов работ или оказания услуг. Строение таких карточек предусматривает необходимость получения данных по каждой статье калькуляции. Поэтому дебетовая (чаще)

колонка разбивается на несколько граф, каждая из которых предназначена для

62

указания одной статьи. Совокупность этих статей определяет их номенклатуру,

на базе которой исчисляется себестоимость конкретных видов изготовленной продукции (см. табл. 5)

Таблица 5 – Учетный регистр многографной формы.

|

|

Дебет счета 20 «Основное производство» |

|

Итого |

|

|||

|

|

|

Заработная плата |

Топливо и |

|

|

||

№ |

Содержание |

Сырье и |

энергия на |

и т.д. |

по |

Кредит |

||

производственных |

||||||||

|

|

материалы |

технологические |

дебету |

|

|||

|

|

рабочих |

|

|

||||

|

|

|

цели |

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- Односторонние (линейные) При линейной записи каждая операция полностью отражается по одной горизонтальной строке. Такая запись содержит все необходимые данные о совершенной операции и больше не дополняется.

Журнал регистрации хозяйственных операций (см. табл. 6).

Таблица 6 – Журнал регистрации хозяйственных операций

Журнал регистрации хозяйственных операций за январь 2010 г.

Дата |

Содержание хозяйственной операции |

|

ДебетКредит |

Сумма |

Количество |

|

||||

|

|

|

|

|

|

|

|

|

||

11.01 |

Отпущены |

материалы |

20 |

|

на |

20 000 |

200 |

|

||

производство продукции |

|

|

10 |

|

||||||

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

||

11.01 |

Оприходованы |

поступившие |

от |

|

60 |

100 000 |

4 000 |

|

||

поставщика материалы |

|

10 |

|

|

||||||

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

11.01 |

Учтен |

НДС |

по |

поступившим |

|

60 |

18 000 |

|

|

|

материалам |

|

|

19 |

|

|

|

||||

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|||

|

Выданы денежные средства под отчет |

|

|

|

|

|

|

|||

12.01 |

из |

кассы |

на |

командировочные71 |

|

50 |

10 000 |

|

|

|

|

расходы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- |

Двусторонние |

(линейно-позиционные) |

учетные |

регистры |

||||||

разделены на две части: левая предназначена для дебетовых, а правая для |

||||||||||

кредитовых |

|

записей. |

Они |

|

дают |

возможность |

организовать |

ведение |

||

аналитического учета параллельно с синтетическим, часто обеспечивают |

||||||||||

совмещение |

этих |

видов |

учета, устраняют |

необходимость |

составления |

|||||

оборотных ведомостей, повышают оперативное значение аналитического учета. |

|

|||||||||

63

Например, журналы-ордера, в которых происходит регистрация и группировка |

|

|

||||||||

операций |

по |

кредиту |

синтетических |

счетов |

с |

разбивкой |

по |

д |

||

корреспондирующих с ними счетов. |

|

|

|

|

|

|

||||

- |

шахматные |

учетные |

регистры– |

учетный |

|

регистр, который |

|

|

||

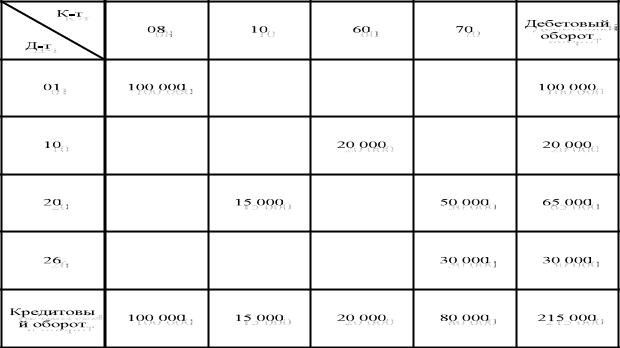

используется для одновременного отражения суммы по дебету одного счета и кредиту другого. При шахматной записи каждая операция отражается только один раз. Соблюдение принципа двойной записи и сокращение вдвое объема учетных работ по«разноске» хозяйственных операций в учетные регистры обеспечиваются измерением суммы записи в прямоугольнике, образуемом пересечением строки дебетуемого и графы кредитуемого счета. Примером шахматной формы учетных регистров является шахматка— это отчет,

содержащий табличное представление оборотов между счетами за некоторый выбранный период (см. табл. 7).

Таблица 7 – Шахматка

4.по технике составления:

-от руки, т. е. без использования вычислительной техники;

-с использованием вычислительной техники.

5.по внешнему виду:

64

- книги – это учетные таблицы (бланки), скрепленные между собой

переплетом и расположенные в определенном порядке. Все страницы в

бухгалтерской книге должны быть |

пронумерованы |

до начала записей, |

некоторые книги прошнуровываются |

и скрепляются |

печатью. Достоинство |

книг в том, что они обеспечивают сохранность учетных регистров. Недостаток

– они неудобны для разделения труда между отдельными работниками, а также при использовании средств автоматизации учета. Примеры книг, используемых для ведения бухгалтерского учета: кассовая книга, главная книга.

-карточки – это отдельные таблицы со специальной графовкой,

изготовленные из бумаги или тонкого картона. При открытии карточек их регистрируют в специальном регистре. Применяются, как правило, в качестве регистров аналитического учета и хранятся в картотеке. Каждая картотека закрепляется за счетным работником, отвечающим за сохранность карточек и правильность производимых записей. Карточки дают возможность широкого разделения обязанностей между счетными работниками и обеспечивают значительный рост производительности их труда. Недостаток карточных регистров заключается в том, что при желании их легко изъять из картотеки и заменить другими. Примеры карточек, используемых для ведения бухгалтерского учета: инвентарная карточка, карточка учета материалов.

- свободные листы – представляют собой разновидность карточных учетных регистров. Отличие отдельных листов от карточек заключается в способе их хранения. Если карточки хранятся в картотеке, то отдельные листы находятся в специальных регистраторах(папках). Таблицы в виде свободных листов широко используют для ведения ведомостей и журналов-ордеров.

3.2 Основные способы исправления ошибок в бухгалтерском учете

В процессе отражения в бухгалтерских |

регистрах |

хозяйственных |

||||||

операций могут быть допущены ошибки: неправильный текст или неверная |

|

|||||||

сумма; ошибки |

в |

подсчетах |

количественных |

или |

суммовых; |

итого |

||

неправильно |

указываются |

корреспондирующие |

счета |

в |

бухгалтерски |

|||

65

проводках; операции отражаются не в тех учетных регистрах, которые |

|

|||||||||||

предусмотрены содержанием бухгалтерской проводки. |

|

|

|

|

|

|

||||||

Корректурный способ предполагает зачеркивание неправильного текста |

|

|||||||||||

или суммы одной тонкой чертой, чтобы можно было прочитать зачеркнутое. |

|

|||||||||||

При этом надо зачеркивать всю сумму, если ошибка допущена в одной цифре. |

|

|||||||||||

Например, если вместо суммы «1 056 руб. 36 коп.» следовало написать «1 056 |

|

|||||||||||

руб. 06 коп.», то при исправлении надо зачеркнуть все цифры и на полях или |

|

|||||||||||

сверху написать правильную сумму. Здесь же делается оговорка за подписью |

|

|||||||||||

главного бухгалтера «исправлено» с указанием даты исправления. |

|

|

|

|

||||||||

Корректурным |

способом |

пользуются |

для |

исправления |

ошибо |

|||||||

допущенных в результате описок, неправильного подсчета итогов, а также |

|

|||||||||||

записи операции не в тот учетный регистр, который указан в бухгалтерской |

|

|||||||||||

проводке. |

Это |

способ |

предназначен |

для |

исправления , |

неошибок |

||||||

затрагивающих корреспонденцию счетов. В противном случае следует вносить |

|

|||||||||||

исправления во все учетные регистры, по которым |

сделана |

неправильная |

|

|||||||||

запись. |

|

|

|

|

|

|

|

|

|

|

|

|

Способ |

красного |

сторно используется |

для |

исправления |

ошибочных |

|||||||

записей, когда надо изменить ранее сделанную ошибочную запись. Если на |

|

|||||||||||

одну и ту же операцию ошибочно составлены две проводки, то одна из них |

|

|||||||||||

снимается путем составления сторнировочной(отрицательной) записи. Этот |

|

|||||||||||

способ основан на правилах алгебраического сложения. Ошибочная запись |

|

|||||||||||

повторяется красным цветом в той же корреспонденции, в какой |

была |

|

||||||||||

составлена первоначальная запись. В бухгалтерском учете суммы, написанные |

|

|||||||||||

красным |

цветом, имеют |

|

отрицательное значение |

и |

при |

подсчете |

итогов |

|||||

(оборотов) вычитаются из общей суммы. Способ красного сторно позволяет |

|

|||||||||||

полностью ликвидировать ошибки, не внося каких-либо |

исправлений |

в |

||||||||||

ошибочные записи в учетных регистрах. Красная сторнировочная запись |

|

|||||||||||

полностью |

аннулирует |

|

запись, и |

одновременно |

обычными |

чернилами |

||||||

составляется правильная запись. |

|

|

|

|

|

|

|

|

||||

66

Рассмотрим на примере. Со склада организации отпущены в основное производство материалы на сумму26 000 руб. Эта операция должна быть отражена:

1. Дт счета 20 «Основное производство» Кт счета 10 «Материалы» –

26000 руб.

Врезультате допущенной ошибки в корреспонденции счетов операция получила неправильное отражение:

2. |

Дт |

счета 25 |

«Общепроизводственные |

расходы» |

Кт |

счета |

10 «Материалы» – 26 000 руб. |

|

|

|

|||

Для |

|

исправления |

допущенной ошибки |

повторим |

сторнировочную |

|

(отрицательную) запись красным цветом: |

|

|

|

|||

3. |

Дт |

счета 25 |

«Общепроизводственные |

расходы» |

Кт |

счета |

10«Материалы» – 26 000 руб.

Азатем сделаем новую запись в правильной корреспонденции счетов:

4. Дт счета 20 «Основное производство» Кт счета 10 «Материалы» – 26 000 руб.

Способ дополнительных проводок применяется для исправления ошибок

в тех случаях, когда первоначальная бухгалтерская проводка была составлена правильно, но в меньшей, чем следовало, сумме. В этом случае дополнительная проводка дается с той же корреспонденцией счетов, что и исправляемая, но

разность между правильной суммой и суммой, указанной ошибочно. |

|

|||

Например, отпущены в |

основное производство материалы на |

сумму |

||

39 000 руб. В бухгалтерской проводке бухгалтер ошибочно указал сумму 35 000 |

||||

руб., т. е. на 4 000 (39 000 – 35 000) руб. меньше, чем следовало, а именно: |

|

|||

Дт |

счета 20 «Основное |

производство» Кт |

счета 10 «Материалы» |

– |

35 000 руб. |

|

|

|

|

Для |

исправления ошибки составляется |

дополнительная проводка на |

||

сумму разницы: |

|

|

|

|

Дт |

счета 20 «Основное |

производство» Кт |

счета 10 «Материалы» |

– |

4 000 руб. |

|

|

|

|

67

4 ФОРМЫ БУХГАЛТЕРСКОГО УЧЕТА

4.1 Понятие о формах бухгалтерского учета

Строение учетных регистров, применяемых в бухгалтерском учете, их взаимосвязь, последовательность и способы записи в них хозяйственных операций определяются формой бухгалтерского учета.

Форма бухгалтерского учета – это совокупность учетных регистров для отражения хозяйственных операций в определенной последовательности и группировке соответствующими приемами записей.

Формы бухгалтерского учета непрерывно развиваются от простейших бухгалтерских книг до современных рационально построенных регистров автоматизированных систем.

Основными признаками, определяющими ту или иную форму учета,

являются:

-виды применяемых регистров, взаимосвязь между ними;

-последовательность и способы записи в них;

-применение вычислительной техники.

ВРоссии наибольшее распространение получили мемориально-ордерная,

журнально-ордерная и автоматизированная формы бухгалтерского учета. В

связи с формированием огромного количества малых предприятий получила развитие упрощенная форма бухгалтерского учета на малых предприятиях.

4.2 Мемориально-ордерная форма учета

Мемориально-ордерная форма учета применяется на предприятиях в нескольких вариантах в зависимости от особенностей промышленности и типа предприятия. В ней сочетаются книжные и карточные учетные регистры. Синтетический, учет ведется в книгах или многографных ведомостях. Для аналитического учета используются книги, ведомости,

карточки.

68

На каждую хозяйственную операц(илию группу операций,

объединенных в сводном документе) составляется мемориальный ордер.

Мемориальный ордер – это бухгалтерский документ, в котором указывается бухгалтерская проводка (корреспонденция счетов) по группе однородных

хозяйственных операций, ее сумма, ссылка на оправдательные документы или краткое содержание записи. Мемориальный ордер может быть составлен в виде отдельного документа, а иногда место для мемориального ордера заранее

предусматривается |

в |

изготовленных |

типографией |

бланках |

документов |

|

(кассовые ордера, платежные требования, поручения и др.), или на документах |

||||||

делается соответствующий оттиск штампом. |

|

|

|

|||

Большинство |

|

операций |

в |

течение |

месяца |

группируется |

вспомогательных накопительных ведомостях. Затем по этим ведомостям раз в

месяц составляются мемориальные ордера(см. табл. 8), например по сводным ведомостям начисления и распределения заработной платы, по сводному учету затрат на производство и др. За каждым мемориальным ордером закрепляется постоянный номер, что позволяет составлять лишь один ордер в месяц на каждую группу однородных операций. Документы, на основе которых производятся записи в мемориальный ордер, подшиваются к нему.

Таблица 8 – Форма мемориального ордера

Мемориальный ордер № 8 (запись за январь 2010 г.)

Основание (ссылка на |

|

|

|

|

|

|

|

||

документы или |

|

По дебету счета |

По кредиту счета |

|

Сумма |

|

|||

содержание записи) |

|

|

|

|

|

|

|

||

Накопительная |

|

|

|

|

|

|

|

|

|

ведомость |

|

расхода |

20 |

|

10 |

|

20 300 |

|

|

материалов |

|

|

по |

|

|

|

|||

лимитно-заборным |

|

|

|

|

|

|

|

|

|

картам с №1 по №14 |

|

|

|

|

|

|

|||

Составленные мемориальные ордера записываются в хронологическом |

|||||||||

порядке |

в регистрационный |

журнал(см. табл. 9), им |

присваиваются |

||||||

порядковые номера.

69

Таблица 9 – Форма регистрационного журнала мемориальных ордеров

Регистрационный журнал за январь 2010 г.

Порядковые номера |

Даты ордеров |

Суммы по мемориальным |

мемориальных ордеров |

|

ордерам |

1 |

01.10.2006 |

20 300 |

2 |

02.10.2006 |

8 000 |

3 |

05.10.2006 |

10 000 |

4 |

|

15 000 |

5 |

|

25 000 |

… |

…. |

… |

Итого за октябрь |

|

78 300 |

После записи в регистрационном журнале сведений о хозяйственных операциях данные мемориальных ордеров записываются в Главную книгу или заменяющую ее многографную ведомость. Главная книга при мемориально-

ордерной форме учета иногда называется контрольно-шахматной ведомостью.

При применении мемориально-ордерной формы учета в главной книге на левой стороне счета отражаются данные о хозяйственных операциях по дебету,

а на правой стороне счета– по кредиту (см. табл. 10). Счета имеют многографную форму, в которой по дебету и кредиту счета указываются корреспондирующие счета. Такая система отражения хозяйственных операций в Главной книге обеспечивает простоту и наглядность записей.

Таблица 10 – Лист главной книги при мемориально-ордерной форме учета

Главная книга по счету 50 «Касса» за январь 2010 г.

|

Номер |

С кредита счетов |

Итого |

Номер |

В дебет счетов |

Итого |

||||

|

|

|

|

|

|

|

||||

|

мемориа |

|

|

|

мемори |

|

|

|

||

Дата |

|

|

|

дебетовый |

|

|

|

кредитовый |

||

льного |

|

|

|

ального |

|

|

|

|||

|

|

|

|

оборот |

|

|

|

оборот |

||

|

ордера |

|

|

|

ордера |

|

|

|

||

|

62 |

73 |

|

|

51 |

70 |

71 |

|

||

|

|

|

|

|

|

|||||

11.01 |

1 |

15000 |

5 000 |

|

20 000 |

|

12 000 |

4 000 |

2 000 |

18 000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

|

|

|

|

за |

|

|

|

|

|

|

|

|

|

|

январь |

|

|

|

|

|

|

|

|

|

|

70