Теория бухгалтерского учета Живиця А.Э

..pdfИтог по дебету и кредиту счетов Главной книги записывается

оборотную ведомость, построенную с использованием синтетических счетов.

На основании записей в аналитических счетах составляют оборотные ведомости аналитического учета, которые сверяют с оборотной ведомостью по синтетическим счетам. Оборот по дебету и кредиту синтетических счетов сверяется с оборотом в журнале регистрации мемориальных ордеров.

При мемориально-ордерной форме бухгалтерского учета бухгалтерский

баланс предприятия составляется на основании оборотной ведомости по синтетическим счетам (см. табл. 11).

Таблица 11 – Оборотная ведомость по синтетическим счетам

|

|

Сальдо на |

Оборот за январь |

Сальдо на01.02.10 |

|

||||

|

№счета |

01.01.10 |

|

||||||

|

|

|

|

|

|

Кре |

|||

|

|

Дебет |

Кредит |

|

Дебет |

Кредит |

Дебет |

||

01 |

«Основные средства» |

- |

- |

200 000 |

- |

200 000 |

- |

|

|

08 |

«Вложения во |

150 000 |

- |

50 000 |

|

200 000 |

- |

- |

|

внеоборотные активы» |

|

|

|||||||

|

|

|

|

|

|

|

|

||

10 |

«Материалы» |

50 000 |

- |

30 000 |

|

40 000 |

40 000 |

- |

|

20 «Основное производство» |

15 000 |

- |

40 000 |

|

- |

55 000 |

- |

|

|

50 |

«Касса» |

5 000 |

- |

20 000 |

|

10 000 |

15 000 |

- |

|

51 |

«Расчетный счет» |

60 000 |

- |

5 000 |

|

30 000 |

35 000 |

- |

|

60 |

«Расчеты с поставщиками и |

- |

80 000 |

30 000 |

|

80 000 |

- |

130 000 |

|

подрядчиками» |

|

|

|||||||

|

|

|

|

|

|

|

|

||

62 |

«Расчеты с покупателями и |

40 000 |

- |

- |

|

15 000 |

25 000 |

- |

|

заказчиками» |

|

|

|||||||

|

|

|

|

|

|

|

|

||

80 |

«Уставный капитал» |

- |

240 000 |

- |

|

- |

- |

240 000 |

|

|

ИТОГО |

320 000 |

320 000 |

375 000 |

375 000 |

370 000 |

370 000 |

|

|

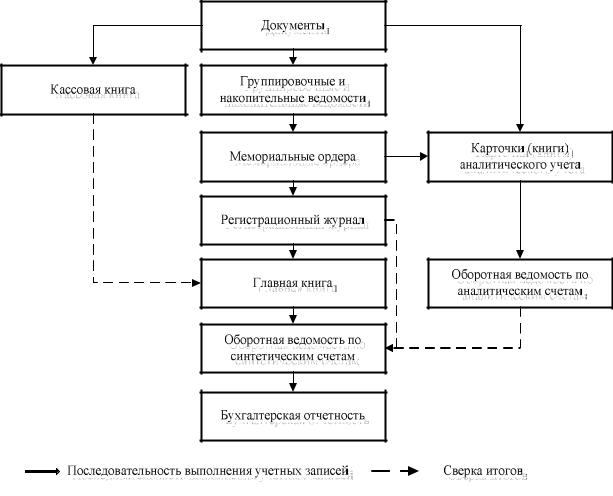

Мемориально-ордерная форма учета отличается простотой и |

поэтому |

|||||

имеет |

широкое |

распространение, однако |

ей |

присущи |

существенные |

|

недостатки: |

|

|

|

|

|

|

- |

при ее ведении приходится составлять большое |

количество |

||||

мемориальных ордеров; |

|

|

|

|

||

- |

неоднократно записывать одни |

и те |

же данные |

в |

различные |

|

учетные регистры; |

|

|

|

|

|

|

- |

раздельное ведение синтетических и аналитических |

учетных |

||||

регистров приводит к отставанию аналитического учета от синтетического; |

|

|||||

71

- значительный объем работ приходится на конец месяца.

Рисунок 7 – Схема мемориально-ордерной формы учета

Впроцессе совершенствования мемориально-ордерной формы учета

постепенно |

отказались |

от |

составления |

мемориальных |

ордеров |

|||

регистрационного |

журнала, |

разработав |

регистры, |

основанные |

на |

|||

группировочных и накопительных ведомостях, и, заменив книги свободными листами, создали более прогрессивную форму– журнально-ордерную, которая в дальнейшем получила широкое применение.

4.3 Журнально-ордерная форма бухгалтерского учета

Журнально-ордерная форма учета ввиду ее больших контрольных и аналитических возможностей при простоте ведения учетных работ применяется

72

на большинстве предприятий, осуществляющих обработку бухгалтерской

информации вручную или с частичной автоматизацией. |

|

|

|||

В основе журнально-ордерной формы бухгалтерского |

учета |

лежат |

|||

принципы накапливания и систематизации данных первичных документов в |

|||||

учетных регистрах, позволяющие обеспечить синтетический и аналитический |

|||||

учет средств источников и хозяйственных операций по |

всем |

раздела |

|||

бухгалтерского |

учета. Это |

исключает |

необходимость |

составления |

|

мемориальных ордеров.

Хронологическая и систематическая записи хозяйственных операций

осуществляются одновременно как единый рабочий . процессЖурнал хронологической регистрации хозяйственных оборотов не ведется.

Записи в накопительные регистры производятся в разрезе показателей,

необходимых для управления финансово-хозяйственной и коммерческой деятельностью предприятия, а также для составления месячной, квартальной и годовой отчетности.

Аналитический и синтетический учет осуществляется, как правило, в

единой |

системе записей, используя для этого |

два вида |

бухгалтерских |

||

регистров: журналы-ордера и вспомогательные ведомости. |

|

||||

В |

целях |

обеспечения |

рациональной |

техники |

обобщения |

группировки некоторых учетных данных, кроме названных регистров, могут |

|||||

применяться специальные разработочные таблицы, в которых производят |

|||||

расчеты |

амортизации |

основных |

средств и нематериальных |

активов . и др |

|

Данные таблицы используются для записей в ведомости и журналы-ордера.

В виде исключения по некоторым видам счетов, по которым имеется значительное количество лицевых счетов, могут быть заведены карточки аналитического учета и на основе их данных в конце месяца составляться оборотные ведомости.

Кроме того, ведутся инвентарные карточки или книги учета объектов основных средств, карточки или ведомости учета затрат на производство по калькулируемым объектам, а также сортовые сальдовые ведомости по учету

73

материалов, сортовые (сальдовые или оборотные) ведомости по учету готовых

изделий.

Основными регистрами этой формы учета являются журналы-ордера.

Они имеют свой постоянный номер и открываются для каждого синтетического счета или нескольких взаимосвязанных счетов. Журналы-ордера имеют различное строение в зависимости от особенностей учитываемых объектов:

1.Журналы-ордера для учета расчетных операций(с поставщиками,

покупателями, подотчетными лицами и др.). Данные регистры построены по

принципу |

совмещения |

синтетического |

и аналитического , учетапоэтому |

||

отпадает необходимость вести к ним книги и карточки аналитического учета и |

|||||

делать сверку между ними. Записи |

|

в журналах-ордерах этой группы |

|||

производятся линейным способом, т. |

е. |

дебетовые и кредитовые |

обороты |

||

размещаются на одной линии. Например, в журнале-ордере №6 по кредиту |

|||||

счета 60 |

«Расчеты с |

поставщиками |

и |

подрядчиками» аналитический |

учет |

ведется по каждому поставщику и платежному требованию. По одной строке отражается задолженность предприятия конкретным поставщикам и делается запись о ее погашении по мере оплаты по этой же строке. Общий итог оборотов по кредиту и дебету – данные синтетического учета.

2. Журналы-ордера для учета затрат на производство. Записи в этих регистрах производятся в шахматном порядке. При этом дебетуемые счета отражаются по горизонтали, а кредитуемые – по вертикали регистра.

Вспомогательные ведомости применяются обычно в тех случаях, когда необходимые аналитические показатели сложно получить непосредственно в журналах-ордерах. Поэтому данные первичных документов предварительно группируются в ведомостях, а их итоги затем переносятся в журналы-ордера.

В основу построения журналов-ордеров и вспомогательных ведомостей положен кредитовый признак регистрации хозяйственных операций: данные первичных документов записываются только по кредиту соответствующих счетов с одновременным отражением оборотов по дебету корреспондирующих счетов.

74

В порядке исключения кассовые операции, операции по расчетному и

валютному счетам в банке регистрируются в журнале-ордере по кредиту, а в ведомости – по дебету счетов, предназначенных для учета указанных операций.

Это необходимо для контроля, а также для того, чтобы не разобщать кассовые и

банковские документы записями в различных журналах-ордерах.

Итоговые |

данные |

журналов-ордеров в конце месяца переносятся в |

Главную книгу. |

В ней |

записываются сальдо на начало месяца, обороты по |

дебету и кредиту счетов и сальдо на конец года по каждому синтетическому счету. В Главной книге данные о текущих оборотах имущества(средств)

записываются только по синтетическим счетам. Обороты по кредиту каждого синтетического счета отражаются одной записью, а обороты по дебету– в

корреспонденции с кредитуемыми счетами. Проверка правильности записей,

произведенных в Главной книге, осуществляется |

путем подсчета |

сумм |

||||||

оборотов и сальдо по всем счетам бухгалтерского учета. Суммы дебетовых и |

||||||||

кредитовых оборотов, а также суммы дебетовых и кредитовых сальдо должны |

||||||||

быть соответственно равны. |

|

|

|

|

|

|||

По данным Главной книги составляется сальдовый бухгалтерский баланс. |

||||||||

При |

использовании |

журнально-ордерной |

формы |

учета |

отпадае |

|||

необходимость |

в |

составлении |

шахматной |

контрольной |

ведомости |

|||

шахматного баланса, а также баланса оборотов по счетам. |

|

|

||||||

Применение Главной книги, журналов-ордеров по кредитуемым счетам с указанием дебета счетов в порядке бухгалтерской корреспонденции позволяет осуществить экономическую группировку операций и ограничить записи данных об этих операциях.

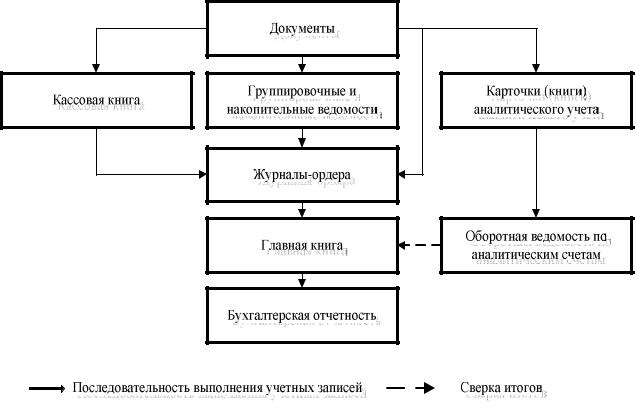

Общая схема журнально-ордерной формы учета приведена ниже.

75

Рисунок 8 – Общая схема журнально-ордерной формы учета

4.4 Автоматизированная форма бухгалтерского учета

Автоматизированная форма бухгалтерского учета– это форма, которая предусматривает использование электронно-вычислительных машин.

Автоматизированная форма бухгалтерского учета является одной из наиболее распространенных, на сегодняшний день, форм. Даже малые предприятия ведут учет с использованием специального бухгалтерского программного обеспечения. С использованием бухгалтерских программ нет необходимости вести какие-либо учетные регистры вручную– все, что нужно,

хранится в памяти машины и при необходимости может быть представлено в любом запрошенном виде.

При использовании автоматизированной формы учета работа бухгалтера сводится к вводу в систему сведений из первичных учетных документов. Все

76

остальные операции автоматизированы. Причем, сами первичные документы,

обычно готовятся с помощью все той же системы учета.

Всоответствии с размерами предприятия программные продукты,

обеспечивающие автоматизацию учетного процесса можно классифицировать

следующим образом: пакеты мини-бухгалтерии (малое предприятие),

комплексный бухгалтерский учет с сетевой версией, а также управленческие системы (средние и крупные предприятия).

Мини-бухгалтерия – это программные продукты, предназначенные для предприятий с бухгалтерией численностью1-3 человека, которая выполняет

ввод и обработку бухгалтерских записей, и печать первичных документов и

отчетности. К |

|

таким |

программам, |

например, можно |

отнести «ИнфоСофт» и |

||||||||||

«Инфин». |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Универсальные |

системы (интегрированная |

|

бухгалтерия) |

– |

это |

||||||||||

программные продукты, предназначенные для предприятий с бухгалтерией |

|||||||||||||||

небольшой |

|

численности, |

которая |

выполняет |

|

реализацию |

основных |

||||||||

компонентов натурального учета и учета труда и заработной платы. К данной |

|||||||||||||||

группе можно отнести следующие программные продукты: «1С», «Атлант- |

|||||||||||||||

Информ» и другие. |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Комплексные |

системы – |

это |

программные |

продукты, |

предназначенные |

||||||||||

для предприятий со штатом бухгалтерии не менее10 человек. Основные |

|||||||||||||||

характеристики |

|

таких |

продуктов: адаптируемость, |

достаточно |

|

полная |

|||||||||

реализация |

функций, сетевая |

архитектура. |

Это |

|

программы: «Парус», |

||||||||||

«Галактика», «Новый Атлант», «1С» и другие. |

|

|

|

|

|

|

|

||||||||

Наиболее |

|

распространенной |

программой |

в |

настоящее время |

является |

|||||||||

«1С: Бухгалтерия». Программа поддерживает любые системы и методологии |

|||||||||||||||

учета, используется |

на |

|

предприятиях |

различных |

форм |

собственности, |

|||||||||

представляется в однопользовательской и сетевой версиях, поддерживает |

|||||||||||||||

несколько планов счетов бухгалтерского учета. Программа обеспечивает |

|||||||||||||||

возможность |

|

|

ведения |

|

количественного |

|

|

и |

многовалютного, |

||||||

конфигурирования |

и |

полной |

настраиваемости |

форм |

первичных |

и |

отчетных |

||||||||

77

документов. Бухгалтерские проводки могут вводиться в Журнал операций вручную, с помощью типовых операций или на основе документов. Программа позволяет осуществлять два режима расчета итогов: в реальном времени и по запросу. Основным расчетным периодом является квартал с возможностью разбивки по месяцам.

При автоматизации следует руководствоваться потребностями и видами

деятельности предприятия для улучшения качества работы бухгалтерии. В

настоящее время существует широкий выбор различных систем автоматизации бухгалтерского учета.

Не |

следует |

думать, что |

появление |

и |

широкое |

распространение |

||

бухгалтерских программ не требует от бухгалтеров знания своей профессии. |

||||||||

Если в |

учете возникает какой-то |

сложный |

случай, не |

предусмотренный |

||||

программой, лишь бухгалтер способен принять верное решение. К тому же, |

||||||||

правильная |

настройка бухгалтерского |

программного |

обеспечения так же |

|||||

требует определенных знаний. |

|

|

|

|

|

|

||

4.5 Упрощенная форма бухгалтерского учета на малых предприятиях

|

На малых |

предприятиях рекомендованы для ведения бухгалтерского |

|||||

учета специальные учетные регистры упрощенной формы. |

|

|

|||||

|

Малым |

предприятиям |

с |

простым |

хозяйственным |

проце |

|

производства, имеющим незначительное количество хозяйственных операций, |

|

||||||

не |

имеющим |

собственных |

основных |

средств |

предложено |

применя |

|

упрощенную форму учета. Для этого на основе типового Плана счетов

бухгалтерского учета малое предприятие должно |

составлять собственный |

рабочий план счетов, который позволит вести |

учет имущества и его |

обязательств в регистрах бухгалтерского учета на основе главных для него счетов.

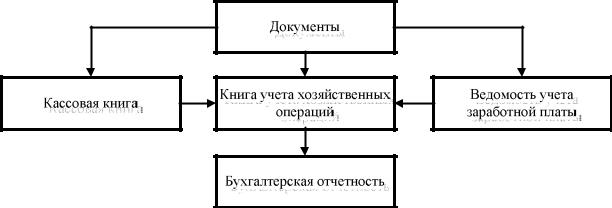

Сущность упрощенной |

формы учета на малом предприятии состоит в |

|||

том, что |

регистрация |

первичных |

учетных |

документов, распределение |

78

себестоимости продукции и финансового результата производятся в одном бухгалтерском регистре – книге учета хозяйственных операций (см. табл. 12).

Таблица 12 – Книга учета хозяйственных операций

Книга учета хозяйственных операций

|

Регистрация операций |

|

Наличие и движение имущества предприятия |

|

|

|

|

|||||||||

|

Дата и |

Содержан |

|

счет 10 |

|

счет 20 |

счет 50 |

|

…. |

|

|

|||||

№ |

№ |

ие |

Сумма |

Дебе |

Креди |

Дебе |

|

|

|

|

|

|

|

|

|

|

докуме |

Кредит |

Дебет |

|

Кредит |

|

|

Дебет |

|

Кредит |

|||||||

|

операции |

|

т |

т |

т |

|

|

|

|

|

||||||

|

нта |

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

8 |

9 |

|

10 |

11 |

|

11 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Книга учета хозяйственных операций является комбинированным

учетным регистром, который содержит все применяемые малым предприятием бухгалтерские счета и позволяет вести учет хозяйственных операций на каждом

из них. При этом она должна быть достаточно детальной для обоснования содержания соответствующих статей бухгалтерского баланса.

|

Этот регистр малое предприятие может вести в виде ведомости, открывая |

|||||||||

ее на месяц, а при необходимости, используя вкладные листы |

для |

учета |

||||||||

операций по счетам – в форме книги, в которой операции учитываются за весь |

||||||||||

отчетный |

год. В |

этом |

случае |

книга |

должна |

быть |

прошнурована |

|||

пронумерована. На последней странице записывается число содержащихся в |

||||||||||

ней |

страниц, которое |

заверяется |

подписями |

руководителя |

и |

главного |

||||

бухгалтера, а также оттиском печати малого предприятия. |

|

|

|

|||||||

|

Книга |

учета |

хозяйственных |

операций |

|

открывается |

записями сумм |

|||

остатков на начало года или на начало деятельности малого предприятия по каждому виду имеющихся средств и источников.

Затем в графе«Содержание операции» записывается месяц и в хронологической последовательности позиционным способом на основании каждого первичного документа отражаются все хозяйственные операции этого месяца. При этом суммы по каждой операции, зарегистрированной в книге по

79

графе «Сумма», отражаются методом двойной записи, одновременно по графам «Дебет» и «Кредит» соответствующих счетов.

Кроме того, для учета расчетов с работниками по оплате труда, а также с бюджетом по налогам с их доходов бухгалтерия малого предприятия ведет ведомость учета заработной платы (форма № В-8).

Рисунок 9 – Схема простой формы бухгалтерского учета

80