Результаты, полученные в ходе экономического анализа, представляются в табличной форме. Таблица дает возможность изложить аналитические данные как единую систему для выявления связей между изучаемыми показателями. В практике используются следующие виды таблиц:

−простые, в которых перечисляются единицы совокупности характеризуемого явления;

−групповые, где данные по отдельным единицам изучаемой совокупности объединяются в группы по какому-либо одному существенному признаку;

−комбинированные, где данные подлежащего разбиваются на группы и подгруппы по нескольким признакам.

Таблица, используемая в экономическом анализе, состоит из заголовка, горизонтальных строк и вертикальных граф. Кроме того, каждая таблица состоит из подлежащего, которое содержит перечень показателей, характеризующих явление,

исказуемого, указывающего, какими признаками характеризуется подлежащее.

В зависимости от аналитического содержания различают таблицы, отражающие характеристику изучаемого объекта по тем или иным признакам, динамику изучаемых показателей, структурные изменения в составе показателей, взаимосвязь показателей по различным признакам, сводные результаты анализа и т.д.

Тема 2. Методика факторного анализа

2.1. Сущность факторного анализа и классификация факторов, исследуемых в факторном анализе

Разнообразные процессы финансово-хозяйственной деятельности организаций находятся во взаимосвязи, взаимозависимости и взаимообусловленности. В связи с этим, каждое явление можно рассматривать с одной стороны, как причину, а с другой – как результат. При этом каждый результативный показатель зависит от разнообразных факторов и, таким образом, точность результатов экономического анализа зависит от полноты исследования влияния факторов на величину результативного показателя.

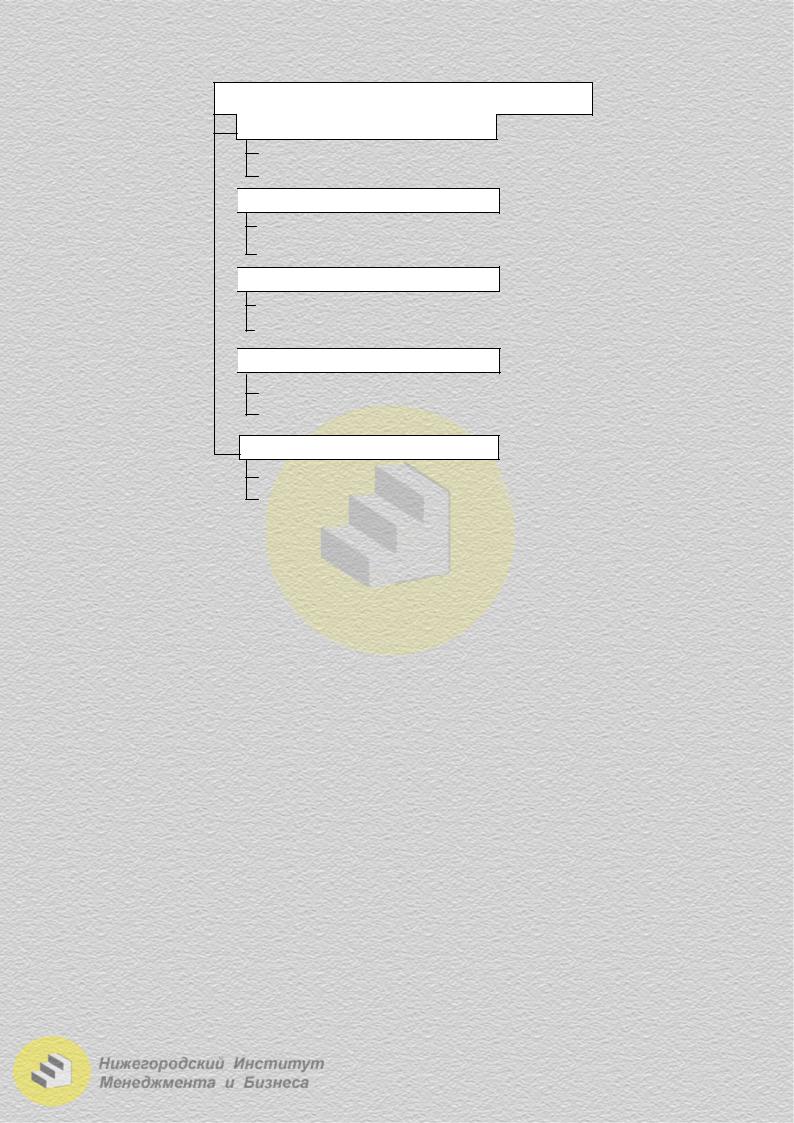

Влияние факторов на результативный показатель изучается факторным анализом, под которым понимается методика комплексного, системного изучения и измерения воздействия факторов на величину результативного показателя. Различают несколько типов факторного анализа, которые можно классифицировать следующим образом (рис. 2.1.8):

1.Детерминированный факторный анализ – методика исследования влия-

ния факторов, связь которых с результативным показателем носит функциональный характер.

2.Стохастический факторный анализ – методика исследования факторов,

связь которых с результативным показателем носит вероятностный (корреляционный) характер.

3.Прямой факторный анализ – исследование причинно-следственных связей ведется от общего к частному (дедуктивным способом).

4.Обратный факторный анализ, когда исследование осуществляется от частных факторов к обобщающим.

22

Типы факторного анализа в зависимости от:

характера связей

детерминированный

стохастический  причинно-следственных отношений

причинно-следственных отношений

прямой

обратный  уровня исследуемых факторов

уровня исследуемых факторов

одноступенчатый

многоступенчатый  характера изменений

характера изменений

статический

динамический

времени влияния факторов

ретроспективный

перспективный

Рис. 2.1.8. Классификация типов факторного анализа

5.Одноступенчатый факторный анализ, при котором исследуются фак-

торы одного уровня (одной ступени) подчинения без их детализации на составные части.

6.Многоступенчатый факторный анализ, когда в целях анализа прово-

дится детализация факторов на составные элементы.

7.Статический факторный анализ применяется при изучении влияния факторов на результативные показатели на соответствующую дату.

8.Динамический факторный анализ, при котором исследование причинноследственных связей осуществляется в динамике.

9.Ретроспективный факторный анализ изучает причины изменения ре-

зультативных показателей за прошлые периоды.

10.Перспективный факторный анализ, при котором исследуется влияние факторов на результативный показатель в будущем.

Факторный анализ имеет следующие этапы проведения:

1.Отборфакторовдляопределенияисследуемых результативныхпоказателей.

2.Классификация факторов для обеспечения системного подхода.

3.Определение формы зависимости между факторами и результативным показателем.

4.Создание математической модели взаимосвязей между факторами и результативным показателем.

5.Определение влияния факторов на величину результативного показателя

иоценка каждого из них.

6.Использование факторной модели для управления экономическими процессами.

23

Классификация факторов, исследуемых в экономическом анализе, позволяет изучить причины изменения рассматриваемых явлений и оценить значение каждого фактора на формирование величины результативного показателя.

Классификация факторов представляет собой распределение их по группам в зависимости от общих признаков. В соответствии с этим факторы, исследуемые в экономическом анализе, можно классифицировать следующим образом

(рис. 2.1.9):

ФАКТОРЫ, ИССЛЕДУЕМЫЕ В ЭКОНОМИЧЕСКОМ АНАЛИЗЕ

по своей природе

по степени воздействия на результаты

по зависимости от влияния человека

по местам возникновения (центрам ответственности)

по степени построения

по времени действия

по характеру действия

по свойствам отражаемых явлений

по своему составу

по возможности измерения влияния

по иерархии

природно-климатические

природно-климатические

социально-экономические

социально-экономические

производственно-экономические

производственно-экономические  основные

основные

второстепенные

второстепенные  объективные

объективные

субъективные

субъективные  внутренние

внутренние

внешние

внешние  общие

общие

специфические

специфические  постоянные

постоянные

переменные

переменные

интенсивные

интенсивные

экстенсивные

экстенсивные  количественные

количественные

качественные

качественные  простые

простые

сложные

сложные  измеримые

измеримые

неизмеримые

неизмеримые  первого порядка

первого порядка

второго порядка и т.д.

второго порядка и т.д.

Рис. 2.1.9. Классификация факторов, исследуемых в экономическом анализе

Исходя из воздействия на результаты хозяйственной деятельности, факторы делятся на:

−основные, которые оказывают решающее воздействие на результативный показатель;

−второстепенные, т.е. не имеющие определяющего воздействия на результаты хозяйственной деятельности;

−внутренние, которые зависят от деятельности организации;

−внешние, т.е. не зависящие от функционирования организации;

24

−объективные, не зависящие от воли, сознания и желания людей;

−субъективные, которые зависят от деятельности людей и организаций;

−общие, которые действуют во всех отраслях экономики;

−специфические, т.е. действующие в условиях отдельной отрасли или организации;

−постоянные, оказывающие влияние на изучаемый объект беспрерывно на протяжении всего времени;

−переменные, т.е. те, которые проявляются периодически;

−интенсивные, связанные с количественным приростом результативного показателя за счет качественных изменений факторов;

−экстенсивные, связанные с количественным приростом результативного показателя за счет количественных изменений факторов;

−количественные, т.е. выражающие количественную определенность яв-

лений;

−качественные, определяющие внутренние признаки и особенности изучаемых явлений;

−сложные (комплексные), т.е. раскладывающиеся на отдельные элементы;

−простые (элементные), из которых нельзя выделить отдельные элементы;

−прямые, т.е. оказывающие непосредственное влияние на результативный показатель;

−косвенные, которые воздействуют на результативный показатель опосредованно;

−измеримые, влияние которых можно выразить количественно;

−неизмеримые, воздействие которых на результативный показатель невозможно измерить непосредственно.

Изучение факторов с учетом совокупности связей, взаимодействия и взаимоподчиненности достигается путем системного подхода к экономическому анализу. Систематизация – это размещение изучаемых явлений или объектов в определенном порядке с выявлением их взаимосвязи и подчиненности, которая достигается путем создания факторных систем. Создание факторных систем представляет собой изображение изучаемого явления в виде математических действий (суммы, частного, произведения) нескольких факторов, которые воздействуют на его величину и находятся с ним в функциональной зависимости.

Развитие факторной системы достигается за счет детализации комплексных факторов. При этом необходимо учитывать тот факт, что развитие системы до необходимой глубины определяется поставленными целями и задачами экономического анализа.

Одной из важных задач факторного анализа является создание модели взаимосвязей между результативным показателем и факторами, которые влияют на его величину. В целом моделирование представляет собой метод познания, с помощью которого создается образ объекта исследования и выражается в форме конкретного математического уравнения. При этом в факторном анализе различают детерминированные (функциональные) и стохастические (корреляционные) модели.

25