2. Розрахунок грошових надходжень від реалізації продукції та робіт.

Реалізація продукції – це господарська операція, яка передбачає передачу права власності на продукцію іншому суб’єкту в обмін на еквівалентну суму грошей або боргових зобов’язань.

ВД – загальна сума доходів від усіх видів діяльності, отримана на протязі звітного періоду в грошовій, матеріальній, нематеріальній формах.

ВР визначається обсягом відвантаженої продукції, на яку пред'являються розрахункові документи, а датою реалізації є дата передачі права власності на продукцію згідно договору поставки незалежно від дати надходження грошей.

Обсяг виробництва в натуральному вимірі розраховується за кожною групою виробленої продукції з урахуванням потужностей підприємства та обсягів залишку.

V виробництва і-го продукту = V поставок сировини на 1 продукцію - Зпі + Зкі

Зпі – запаси на початок року

Зкі – запаси на кінець року

V – обсяг

При великому попиті продукції на ринку і обмежених потужностях виробництва початок розрахунків ґрунтується на обсягах виробництва, який обґрунтовує обсяг поставок.

V поставокі = V виробництваі - Зкі + Зпі

Грошові надходження

“-” ПДВ, АЗ, собівартість продукції

Інші витрати (операційні, фінансові), адміністративні витрати, витрати на збут

=Прибуток до оподаткування

Податок на майно

Податок на прибуток

Штрафи, пені

=Чистий прибуток:

→ резервний фонд → дивіденди

→ споживання (премії, соцстрах) → накопичення (ф. реконструкції, ф. розвитку)

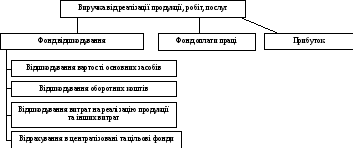

В иручка

від реалізації розподіляється наступним

чином:

иручка

від реалізації розподіляється наступним

чином:

На розмір виручки мають вплив такі фактори: обсяг виробництва, якість продукції, номенклатура і асортимент, ритмічність випуску і відвантаження, своєчасне оформлення транспортних та розрахункових документів, швидкість розрахунків, надійність партнерів, рівень цін, відсутність коштів у споживача, відносини з постачальниками, організація транспортного господарства.

Виручка від реалізації продукції визначається:

РП = Зп + ТП – Зк - ВП

РП – реалізація продукції

ТП – товарна продукція

ВП – власні потреби

Зп визначається по очікуваним обсягам залишку і по фактичній собівартості звітного періоду. Вартість Зп у цінах визначається за допомогою коефіцієнта перерахунку.

К=V/C, де V – обсяг продукції у цінах звітного періоду; С – собівартість цієї продукції.

ТП

= Ціна

* V вир-ва і-того

товару

Ціна

* V вир-ва і-того

товару

Залишки на початок року враховуються в цінах попереднього року, а всі інші елементи розрахунку виручки враховуються в цінах реалізації.

В залежності від того, що вважається часом реалізації (надходження коштів на розрахунковий рахунок або відвантаження товарів) існує два методи розрахунку виручки.

1й – якщо виручка планується по факту надходження коштів на поточний рахунок, тоді до залишків нереалізованої продукції на початок року входять:

готова продукція на складі;

продукція, яка відвантажена, але не настав строк оплати;

продукція, яка відвантажена, але не оплачена в строк;

- товари, що знаходяться на відповідальному зберіганні у покупця.

До складу залишків на кінець року входять два перших, що і на початок, та наступні:

- продукція, що не відвантажена та не оплачена в строк, товари, які знаходяться на відповідному зберіганні.

Розрахунок запасу на кінець року:

Зк = ТП ІV кварталу / 90 * n або Зк = ТП рік / 360* n

n – нормативні запаси готової продукції на складі в днях (включає до себе час накопичення продукції до партії відвантаження, строк на упаковку та на оформлення транспортних документів, завантаження і відправки).

ТП IV - товарна продукція четвертого кварталу.

2й – якщо планування виручки здійснюється за фактом відвантаження- нереалізованою вважають тільки готову продукцію на складі.

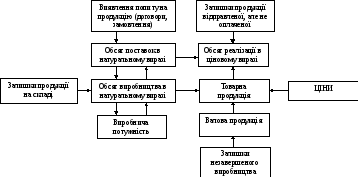

Рис. Схема розробки плану виробництва та реалізації продукції

Приклад:

Vпоставок = 1500 од. Nв-ва = 1500-168+210 = 1542 од.

Зп = 168 од ТП = 1542*75 = 115650 грн.

Зк = 210 од. РП = 115650+168*75-210*75 = 112500 грн.

Цод. = 75 грн. РП = 1500 * 75 = 112500 грн.

Nв-ва, ТП, РП - ?