Алгоритм розвязку задач по економетричним моделям

1)Побудудова кореляційного поля. На осі абсцис нанесіть значення факторної ознаки незалежної змінної, а на осі ординат – результативної ознаки.

З графіка можна зробити висновок щодо рівняння регресії.

2) Знаходження параметрів рівняння регресії. Для рівняння прямої лінії знаходять b0 i b1 за формулами:

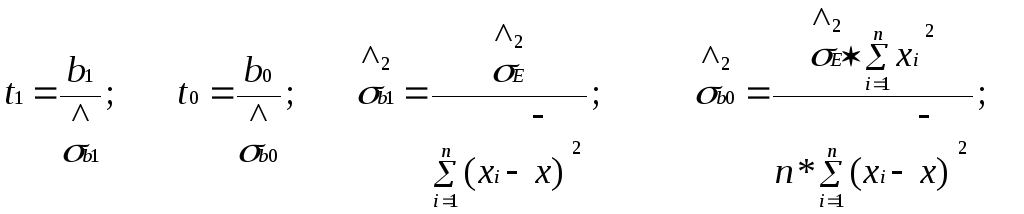

3![]()

![]() )

Визначення тісноти зв’язку між x та y.

Для цього розраховують лінійні коефіцієнти

кореляції:

)

Визначення тісноти зв’язку між x та y.

Для цього розраховують лінійні коефіцієнти

кореляції:

З![]() роблені

висновки потрібно перевірити на

достовірність, що виконується за

допомогою спеціальної таблиці (ANOVA).

роблені

висновки потрібно перевірити на

достовірність, що виконується за

допомогою спеціальної таблиці (ANOVA).

ANOVA- таблиця

|

Джерело варіації |

Кількість ступеней вільності |

Сума квадратів |

Середні квадрати |

|

Зумовлене регресією |

1 |

SSR=

|

MSR= |

|

Непояснюване за допомогою регресії |

n-2

|

SSE=

|

MSE=

|

|

Загальне |

n-1

|

SST= |

|

4) Перевірка моделі на адекватність. Вона здійснюється за F-критерієм Фішера.

а![]() )

На першому етапі розраховують величину

F-відношення:

)

На першому етапі розраховують величину

F-відношення:

де, MSR – середній квадрат, який можна пояснити з регресійної моделі; MSE – середній квадрат помилок; 1, n-2 – ступені вільності, відповідно пов’язані з MSR та MSE.

б) На другому етапі задають рівень значимості або *100 %.

в) На третьому етапі за статистичними таблицями F-розподілу Фішера з (1,n-2) ступенями вільності і рівнем значимості 100*(1-)% обчислюємо критичне значення (Fкр).

г![]() )

Якщо розраховане значення F більше за

Fкр,

то побудована нами регресійна модель

адекватна реальній дійсності.

)

Якщо розраховане значення F більше за

Fкр,

то побудована нами регресійна модель

адекватна реальній дійсності.

5) Статистична оцінка суттєвості вибіркових коефіцієнтів регресії і розрахунок інтервали, в яких знаходяться їх значення в генеральній сукупності.

а) Формулюють нульову гіпотезу про відсутність зв’язку:

H0: ßi = 0; Н1: ßі 0.

б) Знаходять критичне значення t за таблицями t-розподілу Ст’юдента.

![]() в)

Розраховують фактичне значення t-критерія

Ст’юдента:

в)

Розраховують фактичне значення t-критерія

Ст’юдента:

г) Знаходять інтервали довіри, в яких з заданими рівнями значимості знаходяться коефіцієнти b0 та b1.

Рівень значимості =0,05 (5 %).

![]()

![]()

Знаходять прогнозне значення.

Будують інтервали довіри для залежної змінної.

Для цього знаходять оцінку дисперсії залежної змінної, яка дорівнює оцінці дисперсії помилки:

З![]()

![]() адають

рівень значимості, наприклад

* 100 % = 5 %. За таблицями t-розподілу Ст’юдента

знаходимо t/2

,

критичне при (n-2) ступенях вільності.

адають

рівень значимості, наприклад

* 100 % = 5 %. За таблицями t-розподілу Ст’юдента

знаходимо t/2

,

критичне при (n-2) ступенях вільності.

В основі методів ситуаційного аналізу і прогнозуваннялежать моделі, призначені для вивчення функціональних або детермінованих звязків, коли кожному значенню факторної ознаки відповідає визначене невипадклве значення результативної ознаки.

Теоретично існують чотири типи ситуацій, в яких необхідно проводити аналіз і приймати управлінські рішення, у тому числі і на рівні комерційної організації: в умовах визначеності, ризику, невизначеності, конфлікту. Однак з позиції прогнозування варіантів можливих дій найбільший інтерес має алгоритмізація подій в умовах ринку. В даному випадку застосовується ймовірнісний підхід, який передбачає прогнозування можливих витрат і надання їм ймовірностей. При цьому користуються: 1) відомими типовими ситуаціями; 2) попередніми розподілами ймовірностей; 3) субєктивними оцінками, зробленими аналітиком самостійно або із залученням групи експертів.

Послідовність дій аналітиків наступна:

а) прогнозуються можливі результати Рі, і = 1,2,3,...n; в якості Ріможуть виступати різні показники, наприклад, дохід, прибуток тощо;

б) кожному результату надається відповідна ймовірність Ji, причому

![]() (23)

(23)

в) вибирається критерій:

![]() (24)

(24)

г) вибирається варіант, який задовольняє вибраному критерію.

Базуючись на основних принципах фінансового планування, при вмілому застосуванні основних методів планування та використанні комп'ютерних технологій підприємства мають можливість розробити економічно обґрунтовані оптимальні фінансові плани та скласти низку альтернативних програм на випадок можливих змін на ринку товарів і послуг з причин, незалежних від підприємства.