Государственное регулирование заработной платы.

Регулирование оплаты труда государством осуществляется как прямым так и косвенным способом. Прямое регулирование - это непосредственное установление определенных параметров обязательных для предприятий (ставки налогообложения, размеры минимальной зарплаты, тарификационные разряды и коэффициенты для работников бюджетной сферы). Косвенное регулирование осуществляется путем периодических рекомендаций о применении тарифных ставок в производственных отраслях, по организации прогрессивных форм и систем оплаты труда, информирования об уровне заработной платы в отраслях народного хозяйства и т.д..

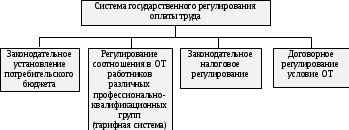

Определение

размера минимальной заработной платы

Подоходный налог

Тарифные соглашения

Налоги отчисляемые

от ФОТ

Коллективные

договора

Рис. . Система государственного регулирования заработной платы.

Минимальная заработная плата - важнейший элемент системы социальных нормативов, это нижняя граница цены рабочей силы. Минимальная зарплата - это норматив, определяющий минимально допустимый уровень выплат работнику нанимателем за работу. Ее размер определяется исходя из минимального потребительского бюджета. Минимальная зарплата является основой для определения размеров республиканских тарифов оплаты труда, пенсий, стипендий и других выплат. В последнее время используется также для начисления штрафных санкций.

Минимальный потребительский бюджеты разрабатываются для различных социально-демографических групп в среднем на душу населения и на одного члена семьи разного состава. Структура минимального потребительского бюджета формируется нормативным методом на основе системы потребительских корзин. Его стоимостная величина рассчитывается исходя из средних цен на соответствующие товары.

Тема 6. Основные фонды предприятия.

1. Состав и структура основных фондов.

2. Оценка и учет основных фондов.

3. Износ и амортизация основных фондов.

4. Обновление основных фондов.

5. Лизинг основных фондов.

6. Показатели использования основных фондов.

Состав и структура основных фондов.

Средства производства подразделяются на "средства труда" и "предметы труда". Средства производства в производственной практике называются "производственными фондами". Они подразделяются на основные и оборотные. В основе этого деления лежит различие в функционировании, способах перенесения стоимости на готовый продукт и в характере воспроизводства.

Основные фонды - средства труда.

Оборотные фонды - предметы труда.

Основными фондами называется совокупность материально-вещественных ценностей (средств труда), которые вовлечены в производительный процесс, функционируют в течении многих производственных циклов, сохраняя при этом свою натурально-вещественную форму, и переносят свою стоимость на стоимость готовой продукции по частям по мере изнашивания.

Основные фонды по своему натуральному составу неоднородны и включают: активные - оказывающие непосредственное воздействие на предметы труда (машины, станки, доменные печи и т.д.). и пассивные - которые создают необходимые условия для процесса производства (здания, сооружения, дороги, транспортные средства и т.д.). Это деление в значительной степени условно, но оно необходимо для того, чтобы не допускать излишнего роста пассивной части, т.к. уровень материально-технической базы предприятия определяется прежде всего количеством и качеством активной части основных фондов.

В зависимости от назначения основные фонды делятся на производственные и непроизводственные. Производственные основные фонды - это средства, участвующие в процессе производства. Непроизводственные основные фонды - это жилищное хозяйство, здания культурно-бытового назначения, здания и сооружения подсобного хозяйства и т.д..

В зависимости от выполнения технологических функций и от роли в производственном процессе вся совокупность основных фондов подразделяется на несколько групп:

1. Здания (кроме жилых) - включают в себя строения, в которых происходят процессы основных, вспомогательных и подсобных производств (административно-бытовые, хозяйственные, мастерские, склады и т.д.).

2. Сооружения - это инженерно-строительные объекты (подземные и открытые горные выработки, скважины, дымовые трубы, водонапорные башни, дамбы и т.д.).

3. Передаточные устройства - это линии электропередач, телефонная сеть, невте-, газопроводы, радиосвязь, канализационные сооружения.

4. Машины и оборудование - это группа средств, при помощи которой оказывается непосредственное воздействие на предмет труда (станки, прессы, вычислительная техника).

5. Транспортные средства - это все средства передвижения, состоящие на балансе предприятия (железнодорожный, водный транспорт, автомобили, тягачи и т.д.).

6. Инструменты - это все виды механизированных и немеханизированных орудий ручного труда или приспособления, прикрепляемые к машинам (электросварка, отбойные молотки, тиски и т.д.).

7. Производственный и хозяйственный инвентарь - включает предметы производственного назначения, служащие для облегчения производственных операций во время работы или способствующие охране труда (столы, верстаки и т.д.).

К прочим основным фондам относят технические библиотеки, противопожарный инвентарь.

Малоценные и быстроизнашивающиеся предметы МБП в состав основных фондов не включаются.

Соотношение стоимости отдельных групп основных фондов в общей стоимости определяет их структуру. В зависимости от производственно-технических особенностей каждое предприятие имеет свою структуру.