2.4 Реорганизация кредитных организаций

Консолидации банковского сектора России за счет роста числа слияний и поглощений наблюдается на фоне снижения маржи банковской прибыли, усиления конкуренции со стороны транснациональных банков и небанковских учреждений.

Усиление конкуренции, снижение доходных операций на финансовых рынках и ужесточение политики Центрального банка по наращиванию капитальной базы, поставили многие, и в, первую очередь, небольшие банки перед выбором – укрупнение, за счет слияния, или присоединения, или банкротство. Решения коммерческих банков об укрупнении продиктовано логикой развития: любой российский банк, выстоявший в финансовых кризисах последних лет, неминуемо приходит к необходимости переосмыслить свое место на быстро растущем рынке и найти принципиально новые подходы к развитию своего бизнеса.

Анализ развития банковской системы за последние 5 лет подтверждает вывод о том, что именно через объединение банки достигают существенного роста своего бизнеса. И, практически, единственной, реально реализуемой на практике формой объединения банков является их присоединение, в результате которого один из банков ликвидируется и все его полномочия передаются другому банку.

Анализируя мотивацию менеджмента банков к укрупнению бизнеса, следует отметить, что одним из основных является стремление получить в результате слияния и поглощения синергетический эффект. Диверсификация бизнеса в разрезе стабилизации потока денежных средств и снижения рисков также относится к числу мотивов слияний и поглощений. Так, например, в условиях, когда процентные доходы подвергаются высокому уровню цикличности, приобретение специализированного финансового учреждения, основным источником доходов которого являются комиссии, может оказать положительное воздействие на тренд доходности.

К числу мотивов слияний и поглощений относят также стремление повысить качество и эффективность управления. Поэтому, как правило, поглощаются менее эффективные и хуже управляемые банки. Мотивом могут служить и личные амбиции менеджмента, когда цель укрупнения в большей мере связана с масштабами, чем с результатами деятельности банка.

Возможность использования избыточных ресурсов - также важный мотив. Например, региональный банк, расположенный в районе с большими финансовыми ресурсами, но с ограниченными по тем или иным причинам возможностями для их размещения, может быть интересен для крупного банка, оперирующего в национальном масштабе.

Также, поглощаемая организация может обладать отдельными налоговыми льготами, которые полностью не использовались по тем или иным причинам, что представляет интерес для крупного банка.

В деятельности российских банков стратегические планы по освоению новых географических рынков являются основными для принятия управленческих решений об укрупнении. Умение приспосабливаться к изменениям макроэкономических факторов, адаптироваться к потребностям клиентов позволяют коммерческим банкам развивать бизнес.

Укрупнение бизнеса банка возможно и за счет успешной реализации маркетинговых стратегий. Улучшение положения банка на рынке путем успешного продвижения банковских услуг обеспечивает рост объема востребованных банковских услуг и повышения эффективности оказываемых услуг. Такое развитие бизнеса в большинстве случаев имеет свои преимущества, так как опирается на высококвалифицированных менеджеров банка и отработанность механизмов организации банковской деятельности.

Тем не менее, возможности для внутреннего роста имеют свои пределы. Например, новые рынки могут оказаться недоступными из-за несовершенства технологий, невозможности выхода на международный уровень, не достаточной ликвидности банка. Кроме того, капитальная база может оказаться недостаточной для того, чтобы оперативно расширить деятельность в соответствии с появившимися возможностями.

В этих условиях более прогрессивным решением по укрупнению бизнеса банка может стать слияние или поглощение, которое позволит приобрести необходимые возможности, технологию или долю на рынке. За счет поглощения можно обеспечить быстрый доступ на новые рынки, расширить диапазон предоставляемых услуг, обеспечить максимальное приближение услуг к потенциальному клиенту.

Анализ мировой практики сделок слияний и поглощений позволяет заключить, что в большинстве стран реорганизация имеет дружественный характер (более 90%).

Слияния и поглощения банков имеют свои особенности в разных странах или регионах мира. Так, например, в Европе идет поглощение мелких и средних банков, в США происходят, прежде всего, слияния или поглощения крупных банков, в России имеет место поглощение мелких и средних банков и единичные случаи поглощения крупных банков.

Согласно статистическим данным, предоставляемым ежегодно Банком России, количество ликвидированных кредитных организаций в связи с реорганизацией неизменно растёт. Этому способствует увеличение требований к достаточности капитала банков. В 2012 году Банк России установил минимальный размер уставного капитала в размере 180 млн. руб. Кредитные организации, не соответствующие этому требованию, могут решить данную проблему за счёт: наращивания собственного уставного капитала, путём реорганизации или принятия решения о банкротстве.

По данным на 29.01.2013 г. в России, в связи с вышеизложенным, были внесены записи в Книгу государственной регистрации кредитных организаций о том, что в форме присоединения было реорганизовано 458 кредитных организаций, а в форме слияния 2 организации, что составило 0,4% от общей суммы реорганизованных кредитных организаций.

Большинство кредитных организаций выбирают форму реорганизации в виде присоединения, нежели в форме слияния. Это обусловлено причинами:

1. В случае слияния, два или более юридических лица прекращают свою деятельность, а все права и обязанности, принадлежащие данным юридическим лицам, переходят к новому юридическому лицу. Что с точки зрения юридического вопроса проблематичнее сделать, чем одно юридическое лицо присоединится к другому, ранее уже существующему.

2. Слияние невозможно, если хотя бы у одного из юридических лиц имеется задолженность. Однако, при реорганизации в форме присоединения такая ситуация возможна, и существующая задолженность автоматически переходит юридическому лицу к которому осуществляется присоединение.

3. При реорганизации путём присоединения требования к достаточности уставного капитала не предъявляются в связи с тем, что не образуется новой кредитной организации, однако при слиянии уставный капитал обоих вместе взятых кредитных организаций не должен быть меньше 180 млн.руб.

Рассматривая количество присоединённых банков в динамике с 2005 года по 2012 г. можно отметить, что с 2010 года наметился определённый рост присоединившихся банков. В 2010 их стало-12, в 2011-19 и в 2012 -18.

Реорганизация в форме присоединения осуществляется также путём преобразования кредитной организации в филиалы других банков, а также присоединением к другим банкам без образования филиала. По состоянию на 01.01.2012 года первым путём было присоединено 372 кредитные организации, а вторым путём 79,что на 21,2% меньше. Основополагающим фактором этого показателя случит то, что дешевле присоединить региональный банк и преобразовать его в филиал, чем открывать новый филиал.

Таким образом, в России с 2009 по 2012 год были присоединены такие банки как: ОАО «МДМ Банк» и «УРСА Банк»; ЗАО «Газэнергопромбанк» и ОАО банк «Россия»; ЗАО «Сосьете женерал восток» и ОАО «Росбанк»; ЗАО «Республиканский банк» и ОАО «Мособлбанк».

Поскольку, одним из крупнейших событий на российском рынке слияний и присоединений в банковской сфере явилось слияние МДМ - Банка и УРСА Банка, то целесообразно провести пример эффективности именно этого слияния.

Основными предпосылками к реорганизации послужило то, что МДМ - Банк имеет достаточно широкую сеть филиалов в различных уголках России.

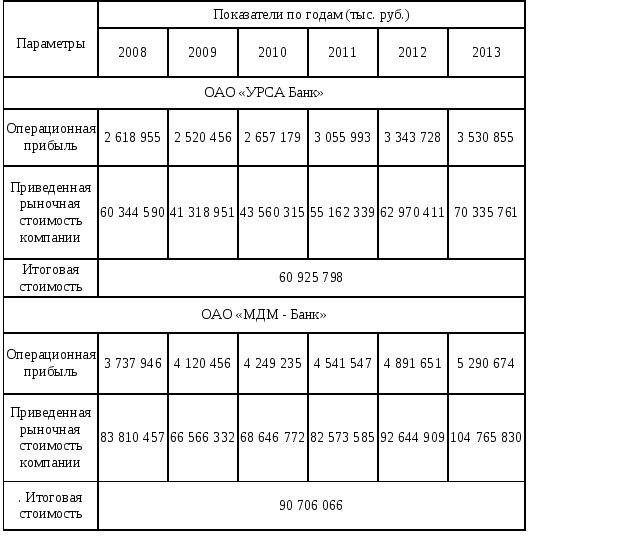

До реорганизации рыночная стоимость банка инициатора (УРСА Банк) и банка-цели (МДМ - Банк) представлена в табл. 3.

Таблица 3.Независимая раздельная оценка рыночной стоимости

ОАО «УРСА Банк» и ОАО «МДМ - Банк» 5

Так же немаловажным критерием стало то, что суммарный капитал банков является не только достаточным для продолжения дальнейшего функционирования, но и является залогом конкурентоспособности и лидерства на банковском рынке.

Таким образом, итоговая величина стоимости составляет 60 925 797,94 тыс. руб. для УРСА Банка и 90 706 066,22 тыс. руб. для МДМ – Банка.

Рыночная стоимость объединенного банка без учета эффекта от участия в сделке = 60 925 797,94 тыс. руб. + 90 706 066,22 тыс. руб. = 151 631 864, 2 тыс. руб.

Согласно бизнес-плану объединенного банка, синергетический эффект от слияния УРСА Банка и МДМ Банка должен был проявиться в снижении операционных расходов с 76 до 70% дохода. Эффект обеспечивает интеграция бизнес-процессов, оптимизация сети, оптимизация расходов на персонал путем повышения производительности труда, снижение расходов на рекламу за счет усиления бренда, синергия по доходам в размере 1%.

С учётом эффекта от сделки была определена стоимость объединённого банка, как представлено в таблице 4. Величина синергетического эффекта от сделки подсчитывается следующим образом:

СЭ = 207 643 993,1 тыс. руб. – (60 925 797,94 тыс. руб.+

90 706 066,22 тыс. руб.) = 56 012 128,94 тыс. руб.

Полученный результат свидетельствует о наличии значительного синергетического эффекта, что, несомненно, является основным положительным фактором при слиянии.

Соединение двух банков значительно увеличило долю рынка и повысило место в рейтингах в сравнении с МДМ Банком и УРСА Банком по отдельности. Объединенный банк занимает первое место среди частных банков по срочным депозитам и является вторым крупнейшим частным банком по размеру капитала и активам.

Взаимодополняющая специализация УРСА Банка в обслуживании клиентов розничного, малого и среднего бизнеса и сильные позиции МДМ - Банка в корпоративном бизнесе позволили создать ведущий частный банк с универсальной бизнес - моделью.

Взаимодополняющее географическое присутствие: Урал, Сибирь и Дальний Восток покрывает УРСА Банк, Европейскую часть России – МДМ – Банк. Отсутствие пересечения клиентских баз позволило создать широкую известность среди клиентов и привлечь больше ресурсов.

Таблица 4. Оценка рыночной стоимости объединенного банка6

Объединенный банк был признан Центральным Банком РФ в качестве банка системного значения, что позволяет иметь лучший и больший доступ к потенциальной государственной поддержке.

Была достигнута более высокая эффективность и прибыльность за счет синергии по издержкам и выручке.

Однако, по итогам 2012 года ОАО «МДМ Банк» занимает 16 место по размеру активов, что можно объяснить нестабильностью экономической среды в период с 2010 по 2012 годы, которая не позволила ОАО «МДМ Банк» полностью реализовать конкурентные преимущества, сформировавшиеся в результате объединения.

Конечно, как и в любом реорганизационном процессе возникают сложности, вызванные столкновением корпоративных культур, финансовыми рисками и другими проблемами поглощаемого коммерческого банка. Для их успешного решения менеджменту банка наряду с тщательной разработкой стратегических подходов, необходимо осуществлять высококвалифицированное финансовое и организационное структурирование сделки; эффективно внедрять процедуры и порядок управления укрупненным банком и тщательно контролировать процесс интеграции поглощаемой финансовой организации.

Должен быть разработан организационно- экономический механизм процесса слияния и поглощения коммерческих банков, например, по методике Васильченко З.М. Благодаря хорошо разработанному механизму можно будет минимизировать риск столкновения с большими сложностями при реорганизации.

Центральный банк России формирует благоприятные условия для интеграционных процессов в банковской системе. В августе 2012 года было опубликовано положение Центрального банка №386 «О реорганизации кредитных организаций в форме слияний и присоединений», которое регламентирует порядок объединения банков с учетом последних мировых тенденций.

С введением Банком России с 2013 года заключительного комплекса нормативных мер к упрощению процедуры объединения коммерческих банков, процессы слияний и присоединения в банковской системе должны приобрести новые перспективы.