1.3. Методика управления финансовыми результатами предприятия.

Прибыль, важнейшая экономическая категория получила новое содержание в условиях современного экономического развития страны, формирования реальной самостоятельности субъектов хозяйствования.

Прибыль - это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности. Как экономическая категория она характеризует финансовый результат предпринимательской деятельности предприятия. Прибыль представляет собой разницу между общей суммой доходов и расходами на производство и реализацию продукции с учетом убытков от различных хозяйственных операций. Прибыль – важнейшая категория рыночных отношений, ей присущи следующие функции:

- Прибыль является источником расширенного воспроизводства и формирования доходов государственного бюджета;

- Она отражает общие результаты деятельности каждого отдельного предприятия, и в этом своем качестве может выступать как один из показателей эффективности его работы;

- Прибыль выступает в качестве источника формирования финансовых ресурсов и фондов предприятий, может быть активно использована для повышения заинтересованности и ответственности трудовых коллективов и каждого работника в высоких результатах работы;

- Прибыль занимает одно из центральных мест в общей системе стоимостных инструментов и рычагов управления экономикой. Это проявляется в том, что все они (финансы, кредит, цена, себестоимость и другие экономические рычаги) прямо или косвенно связаны с прибылью.

Прибыль, являясь главной движущей силой экономики рыночного типа, характеризуется многообразием содержания форм. Основным показателем прибыли, используемой для оценки производственно - хозяйственной деятельности выступает: валовая прибыль, балансовая прибыль, прибыль от реализации выпускаемой продукции, налогооблагаемая прибыль, прибыль, остающаяся в распоряжении предприятия или чистая прибыль.

Валовая прибыль представляет собой сумму прибыли от реализации продукции (работ, услуг), основных фондов (включая земельные участки), иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Балансовая прибыль – сумма прибыли предприятия от реализации продукции и доходов от других видов деятельности. Балансовая прибыль, как конечный финансовый результат выявляется на основании бухгалтерского учета.

Прибыль от реализации – это разность между валовым доходом и затратами на реализацию товаров (издержками обращения). Прибыль является результирующим показателем хозяйственной деятельности торговой фирмы.

Налогооблагаемая прибыль определяется специальным расчетом. Она равна балансовой прибыли уменьшенной на сумму: отчислений в резервный и другие аналогичные фонды, предусмотренные законодательством.

Чистая прибыль представляет собой разницу между балансовой прибылью и суммами отчислений и платежей в бюджеты разных уровней. Формирование прибыли выглядит таким образом:

|

Выручка

от реализации продукции |

|

НДС |

|

Управленческие расходы |

|

Коммерческие расходы |

|

Себестоимость |

|

Акцизы |

|

Прибыль от продаж |

|

Прочие расходы |

|

Прочие доходы |

|

Прибыль до налогообложения |

|

Налог

на прибыль |

|

Чистая прибыль |

Рис.8. Формирование прибыли предприятия

Прибыль отчетного периода отражает общий финансовый результат производственно-хозяйственной деятельности предприятия с учетом всех ее сторон. Важнейшая составляющая этого показателя – прибыль от реализации продукции – связана с факторами производства и реализации продукции. Поэтому основное внимание аналитика должно быть сконцентрировано на исследовании причин и факторов изменений данного показателя.

Прибыль от продаж предприятия рассчитывается как разница между выручкой от продаж товаров, работ, услуг (за исключением НДС, акцизов и других обязательных платежей), себестоимостью, коммерческих расходов и управленческих расходов.

Являясь базовой экономической категорией, прибыль формируется под воздействием двух факторов, включающих Доходы (ПБУ № 9/99) и Расходы (ПБУ № 10/99).

ПРИБЫЛЬ = ДОХОДЫ – РАСХОДЫ

Базовые экономические категории проявляют себя через совокупность стоимостных показателей, при этом для расчета прибыли используется формула:

QП = QЦ – QC = Q ( Ц – С ),

где QЦ – выручка от продажи товаров;

QC – полная коммерческая себестоимость.

С учетом сортамента готовой продукции, предназначенной для реализации сторонним потребителям, расчетная формула для определения прибыли примет вид:

QП

=

где i – 1,2,3,…n (наименование конкретных видов продукции, формирующих состав готовой продукции);

Сi – калькуляция i-го вида продукции;

Цi – продажная цена i-го вида продукции;

Пi – прибыль, которую генерирует единица i-го вида готовой продукции.

По результатам хозяйственного года, выполняется факторный анализ, изменения финансовых результатов (операционная прибыль или чистая прибыль) для чего реализуется стандартная формула:

±∆QП = ±∆QПэкс ±∆QПинт

Универсальным методом используемым для управления финансовыми результатами выступает методика «Издержки-Оборот-Прибыль», которую нельзя реализовать с помощью российского бухгалтерского учета.

Методика «Издержки – Оборот – Прибыль» (CVP) базируется на использовании информации, связанной с управленческим учетом, когда наряду с балансовыми стоимостными показателями бухгалтерского учета используется категория «маржинальный доход», для получения которого необходимо распределять полную (коммерческую) себестоимость на постоянные и переменные затраты.

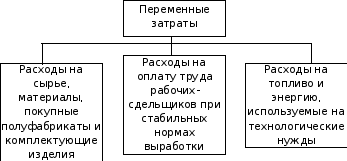

В

производственной себестоимости

предприятия преобладают переменные

затраты, состав которых показан на

рисунке 9.

Рис.9. Переменные затраты предприятия.

Переменные затраты прямым счетом включаются в калькуляцию себестоимости, в которой доминируют статьи «Прямые затраты» и «Прямая заработная плата».

Переменные затраты, включаемые в калькуляцию себестоимости единицы продукции, остаются неизменными при любом физическом объеме выпуска. Смета переменных затрат, напротив, изменяется пропорционально росту или снижению годовой производственной программы.

К постоянным относятся затраты, годовая смета которых остается практически неизменной при различных объемах деятельности предприятия, выраженных производственной программой и/или годовым доходом.

Маржинальный доход – это превышение выручки от реализации над всеми переменными затратами, связанными с данным объемом продаж. Она показывает вклад предприятия в покрытие постоянных затрат и получение прибыли. Другими словами, маржинальная прибыль – это разница между выручкой от реализации и переменными затратами.

После возмещения переменных затрат выручка должна генерировать

маржинальный доход предприятия, который в свою очередь

продолжает выполнять присущие ему функции, в том числе:

За счет маржинального дохода в первостепенном порядке покрываются постоянные затраты.

В последнюю очередь маржинальный доход должен генерировать прибыль от продаж (операционную прибыль предприятия).

Алгоритм реализации методики «Издержки-Оборот-Прибыль» представлен на рисунке 10.

|

Разработать методику, обеспечивающую создание системы управленческого учета |

|

Распределение

полной коммерческой себестоимости

на постоянную и переменную часть |

|

Определение функций маржинального дохода |

|

Определение точки безубыточности |

|

Определение порога рентабельности |

|

Формирование критериев для управления критическими объемами деятельности предприятия |

|

Определение запасов безопасности и финансовой прочности |

|

Определение критериев для управления запасами финансовой прочности |

|

Определение

операционных финансовых рычагов |

|

Определение эффекта финансового рычага |

При реализации алгоритма, связанного с методикой «Издержки-Оборот-Прибыль», используется официальная бухгалтерская (финансовая) отчетность и отдельные фрагменты управленческого учета.

При этом приходится учитывать, что натуральные показатели, характеризующие объемы готовой продукции не представлены в балансе предприятия, форме № 2 и, как правило, им присваивается статус коммерческой тайны, при реализации методики «Издержки-Оборот-Прибыль» не удается посчитать точку безубыточности и запас безопасности.

Учитывая, что процентные характеристики, полученные с использованием натуральных и стоимостных показателей совпадают, отсутствие достоверных расчетов приходится компенсировать логическими умозаключениями.