1.4. Пример расчета затрат на информационную систему

Можно утверждать, что используемые методики оценки эффективности соотносятся с типом создаваемых систем. Например, сравнительно простая одиночная ИС может быть оценена с точки зрения экономической эффективности как соотношение затрат на создание программного продукта и предполагаемой экономической выгоды от использования данной системы.

В случае оценки эффективности корпоративной информационной системы (КИС) необходимо учитывать дополнительные виды затрат (на построение сети, администрирование и т. д.). А в качестве эффекта в КИС целесообразно рассматривать как монетарные, так и немонетарные показатели эффективности (лояльность клиентов, захват новых рынков и др.).

Предлагаемый вариант расчета затрат ориентирован на оценку себестоимости небольших ИС, что актуально для многих предприятий, разрабатывающих программные продукты собственными силами.

Задача

Обосновать экономическую эффективность ИС по учету основных средств, рассчитанную на срок эксплуатации 2 года. Для этого определить совокупность затрат на создание и эксплуатацию ИС, правильно спрогнозировать ожидаемые результаты, рассчитать основные показатели эффективности.

В смету затрат на разработку данной системы было включено:

Заработная плата (основная заработная плата, районный коэффициент, дополнительная заработная плата (премия), отчисления на социальные нужды).

Стоимость машинного времени на подготовку и отладку программ.

Материальные затраты.

Для расчета затрат на заработную плату (пункты 1-3) необходимо рассчитать общую трудоемкость, численность и должностной состав исполнителей при разработке данного проекта.

Определение затрат труда на разработку ИС

Трудоемкость характеризует время, необходимое одному специалисту или коллективу для создания некоторого программного продукта или выполнения определенного этапа работ.

Рассмотрим несколько способов расчета трудоемкости работ.

Способ 1. Расчет трудоемкости методом экспресс - оценки

Наиболее обоснованным для определения трудоемкости создания программного продукта является метод оценки на основе системы моделей с различной точностью оценки, за единицу нормирования в которых принято число исходных команд программного продукта.

Под исходной командой понимается физически представимая строка на экране дисплея (n).

Для быстрой приближенной оценки может использоваться базовая модель. Она состоит из двух простейших формул для каждого из трех типов программных продуктов – независимого, полунезависимого и встроенного (см. табл. 1. 5).

Таблица 1.5

Уравнения базовой модели для оценки трудоемкости и продолжительности разработки программного продукта

|

Тип программного продукта |

Трудоемкость разработки t, чел.-мес. |

Продолжительность разработки T, мес. |

|

Независимый |

t = 2,4 · n 1,05 |

T=2,5· t0,38 |

|

Полунезависимый |

t = 3,0 · n 1,12 |

T=2,5· t0,35 |

|

Встроенный |

t = 3,6 · n 1,20 |

T= 2,5 ·t0,32 |

Способ 2. Расчет трудоемкости методом уточненной модели

Для более точного определения трудоемкости разработки программного продукта по отдельным элементам и операциям процесса может быть использован метод, в котором составляющие затраты труда определяются с учетом особенностей организации, ведущей разработку, и основных параметров программного продукта:

степени новизны задачи,

сложности алгоритма,

количества разновидностей входной и выходной информации,

сложность организации контроля входной и выходной информации,

языка программирования,

использования стандартных модулей и типовых задач.

Трудоемкость разработки программного обеспечения решения задачи можно рассчитать по формуле:

![]()

(1.1)

где t0 - затраты труда на подготовку описания задачи;

t и - затраты груда на исследование алгоритма решения задачи; t а - затраты труда на разработку блок-схемы алгоритма;

t п - затраты труда на программирование по готовой блок-схеме;

tотл. - затраты труда на отладку программы на ЭВМ;

tд - затраты труда на подготовку документации.

Составляющие затрат можно определить через условное число операторов в разрабатываемом программном обеспечении. В их число входят те операторы, которые необходимо написать программисту в процессе работы над задачей с учетом возможных уточнений в постановке задачи и совершенствовании алгоритма. Условное число операторов Q в программе может быть определено по формуле:

![]()

(1.2)

где q - предполагаемое число операторов,

с - коэффициент сложности программы,

р - коэффициент коррекции программы в ходе ее разработки.

Кроме этого, используются коэффициенты квалификации разработчиков алгоритмов и программ – k и увеличения затрат труда вследствие недостаточного или некачественного описания задачи - В.

Коэффициент сложности задачи c характеризует относительную сложность программы по отношению к так называемой типовой задаче, реализующей стандартные методы решения, сложность которой принята равной единице (величина с лежит в пределах от 1,25 до 2 ); коэффициент коррекции программы р - увеличение объема работ за счет внесения изменений в алгоритм или программу по результатам уточнения постановок и описаний ее, изменения состава и структуры информации, а также уточнений, вносимых разработчиками для улучшения качества самой программы без изменения постановки задачи (величина р находится в пределах 0,05…0,1); коэффициент квалификации разра6отчика k - степень подготовленности исполнителя к порученной, ему работе (он определяется а зависимости от стажа работы и составляет: для работающих до двух лет 0,8; от двух до трех лет - 1,0; от трех до пяти лет -1,1-1,2; от пяти до семи - 1,3 - 1,4; свыше семи лет-1,5-1,6) коэффициент увеличения затрат труда вследствие недостаточного описания задачи В – качество постановки задачи, выданной для разработки, в связи с тем, что задачи, как правило, требуют уточнения и некоторой доработки (этот коэффициент в зависимости от сложности задачи принимается от 1,2 до 1,5).

Затраты труда на подготовку описания задачи t0 точно определить невозможно, так как это связано с творческим характером работы.

Затраты труда на изучение описания задачи tи с учетом уточнения описания и квалификации программиста могут быть определены по формуле:

(![]() 1.3)

1.3)

Затраты труда на разработку алгоритма задачи tа рассчитываются по формуле:

(1.4)![]()

Затраты труда на составление программы по готовой блок-схеме tп определяются по формуле:

(![]() 1.5)

1.5)

Затраты труда на отладку программы на ЭВМ tотл рассчитываются по следующим формулам:

при автономной отладке одной задачи

(![]() 1.6)

1.6)

при комплексной отладке задачи

(![]() 1.7)

1.7)

З![]() атраты

труда наподготовку

документации

по задаче tд

определяются по формуле:

атраты

труда наподготовку

документации

по задаче tд

определяются по формуле:

(1.8)

г![]() деtдр.

– затраты труда на подготовку материалов

в рукописи, равные:

деtдр.

– затраты труда на подготовку материалов

в рукописи, равные:

(1.9)

tдо – затраты труда на редактирование, печать и оформление документации, равные:

(![]() 1.10)

1.10)

При создании программного продукта повышение уровня языка программирования способствует снижению затрат на непосредственную разработку программ. Компактность и обобщенное представление алгоритмов задач на языках высокого уровня позволяет исключить ряд классов ошибок и снизить вероятность других. Снижение затрат на разработку наиболее существенно проявляется при создании небольших программ. При разработке сложных программных комплексов реального времени наличие трудоемких этапов системного и структурного проектирования, а также комплексной отладки и испытаний в реальном масштабе времени в значительной степени нивелирует эффект от использования языков высокого уровня.

С учетом уровня языка программирования трудоемкость отдельных этапов разработки программы может быть скорректирована следующим образом:

(![]() 1.11)

1.11)

где k кор. – коэффициент изменения трудоемкости (см. табл. 1.6).

Таблица 1. 6

Изменение трудоемкости в зависимости от уровня языка программирования

|

Уровень языка |

Характеристика языка программирования |

Коэффициент kкор. |

|

1 |

Покомандный автокод – ассемблер |

1 |

|

2 |

Макроассемблер |

0,95 |

|

3 |

Алгоритмические языки высокого уровня |

0,8-0,9 |

|

4 |

Алгоритмические языки сверхвысокого уровня |

0,7-0,8 |

Способ 3. Экспертный метод расчета трудоемкости

Экспертный метод определения трудоемкости может быть использован в том случае, когда сложно оценить объем разрабатываемого программного продукта в исходных командах или условным числом операторов. Затраты труда подобных разработок точно определить невозможно, так как они связаны с творческим характером работы. Но они могут быть оценены экспертным путем на основе имеющегося опыта разработки аналогичных задач.

Трудоемкость выполнения отдельных видов работ определяется двумя видами оценок:

аi - минимальные затраты времени на выполнение отдельного вида работ при наиболее благоприятных условиях;

bi - максимальное время выполнения при наименее благоприятных условиях.

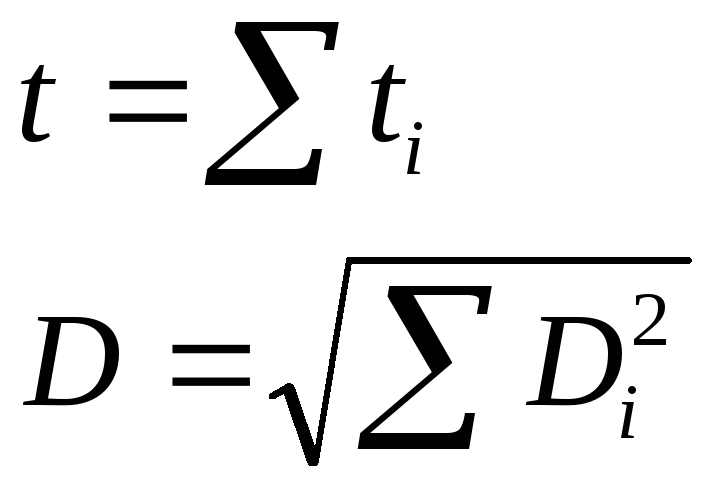

По этим величинам оценивается ожидаемое значение трудоемкости ti и стандартное отклонение Di по следующим формулам:

(![]() 1.12)

1.12)

(1.13)

Стандартное отклонение характеризует степень неопределенности выполнения работы за ожидаемое время ti. Если разброс между ai и bi мал, то степень достоверности того, что работа будет выполнена в срок, велика.

Т рудоемкость

всей разработки и ее стандартное

отклонение составят:

рудоемкость

всей разработки и ее стандартное

отклонение составят:

(1.14)

(1.15)

Экспертные оценки и расчетные величины трудоемкости и стандартные отклонения по всем видам работ сводятся в таблицу (табл. 1. 7).

Таблица 1. 7

Оценка трудоемкости отдельных видов работ

|

Вид работ |

Оценка трудоемкости, чел. - дн. |

Расчетные величины, чел. - дн. | ||

|

ai |

bi |

ti |

Di | |

|

|

|

|

|

|

Способ 4. Использование типовых норм времени для расчета трудоемкости

В нашем примере мы будем использовать «Типовые нормы времени на программирование задач для ЭВМ», утвержденные 27 июля 1987 г.

Нормы времени рассчитаны в зависимости от факторов, наибольшим образом влияющих на трудоемкость разработки проекта:

количества разновидностей форм входной информации (макетов входной информации);

количества разновидностей форм выходной информации;

степени новизны комплекса задач (задачи);

сложности алгоритма;

вида используемой информации;

сложности контроля входной и выходной информации;

языка программирования;

объема входной информации;

использования типовых проектных решений (пакетов прикладных программ), типовых проектов, типовых программ, стандартных модулей.

Под количеством разновидностей форм входной информации следует понимать формы входной информации (переменной - ПИ, нормативно-справочной - НСИ, банка данных - БД), используемой для решения задачи.

Количество разновидностей форм выходной информации включает формы печатных документов и информации, переносимой на машинные носители.

Если в процессе разработки программ формируются данные, которые используются другими программами этого же комплекса задач (задачи), то такие наборы данных не входят в число форм входной и выходной информации.

Предусмотрены четыре степени новизны разрабатываемых комплексов задач:

А - разработка комплекса задач (задачи), предусматривающая применение принципиально новых методов разработки, проведение научно-исследовательских работ;

Б - разработка типовых проектных решений, оригинальных задач и систем, не имеющих аналогов;

В - разработка проекта с использованием типовых проектных решений при условии их изменения; разработка проектов, имеющих аналогичные решения;

Г - привязка типовых проектных решений.

Сложность алгоритма представлена тремя группами:

1 - алгоритмы оптимизации и моделирования систем и объектов;

2 - алгоритмы учета, отчетности, статистики поиска;

3 - алгоритмы, реализующие стандартные методы решения, а также не предусматривающие применения сложных численных и логических методов.

Трудоемкость разработки проекта зависит также от вида используемой информации: переменной информации (ПИ), нормативно-справочной информации (НСИ), банка данных (БД); от вида обработки в режиме работы в реальном времени (РВ) и обеспечения телекоммуникационной обработки данных и управления удаленными объектами (ТОУ); от объема входной информации.

Сложность организации контроля входной и выходной информации представлена следующими группами:

11 - входные данные и документы разнообразного формата и структуры; контроль осуществляется перекрестно, т.е. учитывается связь между показателями различных документов;

12 - входные данные и документы однообразной формы и содержания, осуществляется формальный контроль;

21 - печать документов сложной многоуровневой структуры разнообразной формы и содержания;

22 - печать документов однообразной формы и содержания, вывод массивов данных на машины.

Типовые нормы времени охватывают комплексы задач всех подсистем управления, а именно:

перспективное планирование развития и размещения отрасли, управление проектированием и капитальным строительством, технико-экономическое планирование, оперативное управление, управление ценообразованием;

управление материально-техническим снабжением, управление сбытом продукции, управление комплектацией, управление экспортными и импортными поставками;

управление финансовой деятельностью, бухгалтерский учет;

управление организацией труда и заработной платой, управление кадрами, нормы и нормативы, управление охраной труда;

управление качеством, управление технологическими процессами, управление стандартизацией, управление технической подготовкой производства;

управление транспортными перевозками, управление техническим обслуживанием производства, управление вспомогательными службами и энергоснабжением;

управление научно-исследовательскими и опытно-конструкторскими работами (НИР и ОКР);

управление научно-технической информацией;

совершенствование документооборота и контроль исполнения документов;

управление охраной природы и окружающей средой; учет пенсий, пособий и страховых операций;

статистические задачи;

задачи расчетного характера.

Приведем исходные данные нашего проекта:

Планируемый срок разработки - 0,5 года

Количество разновидностей форм входной информации - 5, в том числе: переменной - 2; информации, получаемой от решения смежных задач, - 1; справочной, условно-постоянной информации - 2.

Количество разновидностей форм выходной информации - 10, в том числе: печатных документов - 6; информации, наносимой на машинные носители - 4.

Степень новизны комплекса задач – Г.

Сложность алгоритма – 3.

Вид используемой информации:

количество разновидностей форм переменной информации (ПИ) - 3, в том числе переменной - 2, информации, получаемой от решения смежных задач – 1;

количество разновидностей форм нормативно-справочной информации (НСИ) - 2 (справочная, условно-постоянная информация относится к нормативно-справочной).

Объем входной информации - 5 тыс. документострок

Сложность организации контроля входной и выходной информации:

входные данные и документы разнообразного формата и структуры, контроль осуществляется перекрестно (11);

печать документов сложной многоуровневой структуры разнообразной формы и содержания (21).

Проект разрабатывается с учетом обработки информации в режиме работы в реальном времени.

Язык программирования – Ассемблер.

Использование типовых проектных решений, типовых проектов, типовых программ и стандартных модулей - 20% (руководителем разработки установлен коэффициент 0,8).

Проект охватывает работы, выполняемые на стадиях:

разработка технического задания;

создание эскизного проекта;

техническое проектирование;

рабочее проектирование;

внедрение

Для определения трудоемкости необходимо использовать таблицы в соответствии с подсистемой управления разрабатываемой ИС. В нашем случае мы определяем ее как подсистему «Управление финансовой деятельностью, бухгалтерский учет».

Все необходимые таблицы нормативов времени и поправочных коэффициентов приведены в приложениях. Все данные по стадиям разработки приведены в табл.1. 8

Таблица 1. 8

Определение затрат времени по стадиям разработки проекта

|

Стадия разработки проекта |

Затраты времени |

Поправочный коэффициент |

Затраты времени с учетом поправочного коэффициента, чел.-дн. | |||||

|

Значение, чел.-дн. |

Основание |

Значение, |

Основание | |||||

|

1. Разработка технического задания |

35 |

Табл.1.1 норма 3-Г |

|

|

| |||

|

1.1.Затраты времени разработчика постановки задачи |

35 |

0,65 |

Примечание к табл.1.1 |

22,75 | ||||

|

1.2.Затраты времени разработчика программного обеспечения |

35 |

0,35

|

12,25 | |||||

|

2. Разработка эскизного проекта |

57 |

Табл.1.2 норма 3-Г |

|

|

| |||

|

2.1.Затраты времени разработчика постановки задачи |

57 |

0,7 |

Примечание к табл.1.2 |

39,9 | ||||

|

2.2.Затраты времени разработчика программного обеспечения |

57 |

0,3 |

17,1 | |||||

|

3. Разработка технического проекта |

|

|

|

Табл. 2.1, 2.5, 2.4, п.1.14 |

| |||

|

3.1.Затраты времени разработчика постановки задачи |

114

|

Табл.1.3 норма 5-Е |

0,47 1,0 1,1 0,85 0,44

|

|

50,16 | |||

|

3.2.Затраты времени разработчика программного обеспечения |

34

|

Табл.1.4 норма 5-Е |

0,47 1,0 1,1 0,85 0,44

|

|

14,96 | |||

|

4. Разработка рабочего проекта |

|

|

|

Табл. 2.2, 2.3, 2.4, п. 1.11, 2.6 |

| |||

|

4.1.Затраты времени разработчика постановки задачи |

67 |

Табл.1.5 норма 5-Е |

0,40 1,16 1,15 1,15 0,8 0,49 |

|

32,83 | |||

|

4.2.Затраты времени разработчика программного обеспечения |

263 |

Табл.1.6 норма 5-Е |

0,40 1,16 1,15 1,15 0,8 0,49

|

|

128,87 | |||

|

5. Внедрение |

|

|

|

Табл. 2.5, 2.3, 2.4, 2.6

|

| |||

|

5.1.Затраты времени разработчика постановки задачи |

53 |

Табл.1.7 норма 5-Е |

1,00 1,16 1,05 0,8 0,97 |

|

51,41 | |||

|

5.2.Затраты времени разработчика программного обеспечения |

41 |

Табл.1.8 норма 5-Е |

1,00 1,16 1,05 0,8 0,97 |

|

39,77 | |||

|

ВСЕГО: |

|

|

|

|

410 | |||

Общее время с учетом коэффициентов составляет Тоб = ∑ t = 410 чел. - дней .

Численность исполнителей, необходимая для выполнения работ по стадиям проектирования и по комплексам задач (задаче) в целом:

Ч = Тоб / Фпл = 410 / 125 = 3,28 (чел) (1.16)

где Ч - численность специалистов;

Тоб - общая трудоемкость разработки проекта;

Фпл - плановый фонд рабочего времени.

В нашем случае Фпл = 0,5 года = 125 рабочих дней.

Составим график работ и определим состав исполнителей по стадиям разработки системы (в чел. - днях). Данные сведем в табл. 1. 9 и табл. 1. 10.

Таблица 1.9

Состав исполнителей по стадиям разработки системы

|

Наименование Этапа

|

Длительность |

Трудоемкость по исполнителям |

Исполнитель | |

|

чел. – дней (Тi) |

дней (Тi /Ч) | |||

|

Техническое задание |

35 |

11 |

15 20 |

Ведущий инженер Инженер-аналитик |

|

Эскизный проект |

57 |

17 |

15 42 |

Ведущий инженер Инженер-аналитик |

|

Технический проект |

65 |

20 |

15 15 20 15 |

Ведущий инженер Инженер-аналитик Инженер-программист Программист |

|

Рабочий проект |

162 |

49 |

25 50 65 22 |

Ведущий инженер Инженер-аналитик Инженер-программист Программист |

|

Внедрение |

91 |

28 |

20 47 24 |

Ведущий инженер Инженер-аналитик Инженер-программист |

|

Итого: |

410 |

125 |

410 |

|

Т.к. наш проект не привязан календарно к определенным датам, то мы полагаем в каждом месяце 22 рабочих дня, что учитывается при составлении календарного графика реализации проекта.

Таблица 1. 10

График реализации проекта

|

Этапы |

Месяцы |

Итого | |||||

|

1 |

2 |

3 |

4 |

5 |

6 | ||

|

Техническое задание |

11 |

|

|

|

|

|

11 |

|

Эскизный проект |

11 |

6 |

|

|

|

|

17 |

|

Технический проект |

|

16 |

4 |

|

|

|

20 |

|

Рабочий проект |

|

|

18 |

22 |

9 |

|

49 |

|

Внедрение |

|

|

|

|

13 |

15 |

28 |

|

Итого: |

22 |

22 |

22 |

22 |

22 |

15 |

125 |

Рассчитаем затраты на создание ИС:

Заработная плата сотрудников включает

основную зарплату:

, (1.17)

, (1.17)

где Зосн – основная зарплата персонала, руб.;

Т – трудоемкость данного исполнителя, дни;

Дн. – среднее число дней в мес. (полагаем 22).

дополнительную зарплату:

(1.18)

(1.18)

районный коэффициент:

1.19)

1.19)

отчисления на социальные нужды:

.20)

.20)

Полученные данные по зарплате сведены в табл. 1. 11.

Таблица 1. 11

Затраты по заработной плате при создании ИС

|

Исполнитель |

Трудоемк., дн. |

Оклад |

Осн. зарплата |

Доп. зарплата (10%) |

Районный коэфф. (15%) |

Отчисления в соцстрах (40,3%) |

Итого |

|

Ведущий инженер |

90 |

7000 |

28636,36 |

2 863,64 |

4 725,00 |

5 433,75 |

41658,75 |

|

Инженер-аналитик |

174 |

5500 |

43500,00 |

4 350,00 |

7 177,50 |

8 254,13 |

63281,63 |

|

Инженер-программист |

109 |

5000 |

24772,73 |

2 477,27 |

4 087,50 |

4 700,63 |

36038,13 |

|

Программист |

37 |

4000 |

6727,27 |

672,73 |

1 110,00 |

1 276,50 |

9786,50 |

|

|

410 |

|

103636,36 |

10363,64 |

17100,00 |

19 665,00 |

150 765,00 |

Стоимость машинного времени на подготовку и отладку программы (амортизация и стоимость электроэнергии):

Амортизация :

![]() ,

(1.21)

,

(1.21)

где Ам – амортизационные отчисления, денежные единицы;

Оф – стоимость ЭВМ и оборудования (полагаем 65000 руб.);

Нам- норма амортизации, принята равной 30%;

Тм – время использования оборудования, дни, – равное:

![]() ,

(1.22)

,

(1.22)

где Ттех.пр, Траб.пр, Твн - затраты времени на разработку технического проекта, рабочего проекта и внедрения соответственно, дни.

Электроэнергия:

![]() (1.23)

(1.23)

где Сэл – стоимость 1 кВт/ч электроэнергии, руб;

МЭВМ – мощность ЭВМ, кВт/ч (0,7 кВт/ч)

Тсут – суточное время работы ЭВМ, ч (8 ч)

Р ассчитаем

Тм:

ассчитаем

Тм:

![]()

Амортизация:

Электроэнергия:

![]()

Материальные затраты составляют: диски – 1120 руб., бумага – 500 руб., литература – 650 руб., картриджи – 1500 руб.

Всего: 3770

Все затраты сводятся в табл. 12 с учетом равномерного их распределения по месяцам.

Текущие затраты включают:

Амортизацию оборудования и инструментальных средств.

Обтирочные материалы (150 руб./ мес.)

Затраты на ремонт оборудования (3% от стоимости в год).

Затраты на материалы (дискеты, картриджи и т.д. – 350 руб./мес.)

Основными источниками экономии являются:

Зарплата.

Данная система предположительно позволит высвободить 2 работников с окладом 5000 рублей. В результате сокращения численности персонала экономию по заработной плате рассчитывают по формуле:

![]() ,

(1.24)

,

(1.24)

где Эзп – месячная экономия заработной платы;

Ч – сокращение численности;

Змес – оплата труда в месяц;

Х – премия, Y – отчисления но социальные нужды (40,3%), Z – районный коэффициент.

![]()

Материальные ресурсы.

За счет сокращения количества и унификации отчетных форм и штрафов: Эм = 10000 руб./год.

С учетом срока эксплуатации системы 2 года и ставки дисконта 13%, рассчитаем финансовые показатели проекта: период окупаемо

сти (Т), чистую текущую стоимость (NPV), индекс рентабельности (PI). Полученные данные сведем в табл. 1.12.

|

Этапы |

мес | |||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 | |

|

Первоначальные затраты |

|

|

|

|

|

|

|

|

|

|

|

|

|

зарплата |

-21821,25 |

-21821,25 |

-21821,25 |

-21821,25 |

-21821,25 |

-21821,25 |

-19837,50 |

|

|

|

|

|

|

материальные затраты |

-545,66 |

-545,66 |

-545,66 |

-545,66 |

-545,66 |

-545,66 |

-496,05 |

|

|

|

|

|

|

амортизация |

-479,42 |

-479,42 |

-479,42 |

-479,42 |

-479,42 |

-479,42 |

-435,83 |

|

|

|

|

|

|

электроэнергия |

-69,35 |

-69,35 |

-69,35 |

-69,35 |

-69,35 |

-69,35 |

-63,04 |

|

|

|

|

|

|

Текущие затраты |

|

|

|

|

|

|

|

|

|

|

|

|

|

амортизация |

|

|

|

|

|

|

|

-1175,34 |

-1175,34 |

-1175,34 |

-1175,34 |

-1175,34 |

|

электроэнергия |

|

|

|

|

|

|

|

-7,73 |

-7,73 |

-7,73 |

-7,73 |

-7,73 |

|

Обтирочные материалы |

|

|

|

|

|

|

|

-150,00 |

-149,00 |

-148,00 |

-147,00 |

-146,00 |

|

затраты на ремонт |

|

|

|

|

|

|

|

-162,50 |

-162,50 |

-162,50 |

-162,50 |

-162,50 |

|

затраты на материалы |

|

|

|

|

|

|

|

-350,00 |

-349,00 |

-348,00 |

-347,00 |

-346,00 |

|

Экономия |

|

|

|

|

|

|

|

|

|

|

|

|

|

зарплата |

|

|

|

|

|

|

|

17747,95 |

17747,95 |

17747,95 |

17747,95 |

17747,95 |

|

материальные ресурсы |

|

|

|

|

|

|

|

833,33 |

833,33 |

833,33 |

833,33 |

833,33 |

|

|

-22915,67 |

-22915,67 |

-22915,67 |

-22915,67 |

-22915,67 |

-22915,67 |

-20832,43 |

17918,78 |

16737,71 |

16739,71 |

16741,71 |

16743,71 |

|

Приведенные денежные потоки |

-22670,08 |

-22427,12 |

-22186,76 |

-21948,98 |

-21713,75 |

-21481,04 |

-19318,93 |

16438,87 |

15190,78 |

15029,77 |

14870,47 |

14712,86 |

|

Накопленные разности |

|

-45831,35 |

-68747,02 |

-91662,69 |

-114578,37 |

-137494,04 |

-158326,47 |

-140407,69 |

-123669,97 |

-106930,26 |

-90188,55 |

-73444,83 |

Таблица 1. 12

Структура затрат и экономии на создание и эксплуатацию ИС

|

Этапы |

мес | |||||||||||

|

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 | |

|

Первоначальные затраты |

|

|

|

|

|

|

|

|

|

|

|

|

|

зарплата |

|

|

|

|

|

|

|

|

|

|

|

|

|

материальные затраты |

|

|

|

|

|

|

|

|

|

|

|

|

|

амортизация |

|

|

|

|

|

|

|

|

|

|

|

|

|

электроэнергия |

|

|

|

|

|

|

|

|

|

|

|

|

|

Текущие затраты |

|

|

|

|

|

|

|

|

|

|

|

|

|

амортизация |

-1175,34 |

-1175,34 |

-1175,34 |

-1175,34 |

-1175,34 |

-1175,34 |

-1175,34 |

-1175,34 |

-1175,34 |

-1175,34 |

-1175,34 |

-1175,34 |

Продолжение таблицы 12

|

электроэнергия |

-7,73 |

-7,73 |

-7,73 |

-7,73 |

-7,73 |

-7,73 |

-7,73 |

-7,73 |

-7,73 |

-7,73 |

-7,73 |

-7,73 |

|

Обтирочные материалы |

-145,00 |

-144,00 |

-143,00 |

-142,00 |

-141,00 |

-140,00 |

-139,00 |

-138,00 |

-137,00 |

-136,00 |

-135,00 |

-134,00 |

|

затраты на ремонт |

-162,50 |

-162,50 |

-162,50 |

-162,50 |

-162,50 |

-162,50 |

-162,50 |

-162,50 |

-162,50 |

-162,50 |

-162,50 |

-162,50 |

|

затраты на материалы |

-345,00 |

-344,00 |

-343,00 |

-342,00 |

-341,00 |

-340,00 |

-339,00 |

-338,00 |

-337,00 |

-336,00 |

-335,00 |

-334,00 |

|

Экономия |

|

|

|

|

|

|

|

|

|

|

|

|

|

зарплата |

17747,95 |

17747,95 |

17747,95 |

17747,95 |

17747,95 |

17747,95 |

17747,95 |

17747,95 |

17747,95 |

17747,95 |

17747,95 |

17747,95 |

|

материальные ресурсы |

833,33 |

833,33 |

833,33 |

833,33 |

833,33 |

833,33 |

833,33 |

833,33 |

833,33 |

833,33 |

833,33 |

833,33 |

|

|

16745,71 |

16747,71 |

16749,71 |

16751,71 |

16753,71 |

16755,71 |

16757,71 |

16759,71 |

16761,71 |

16763,71 |

16765,71 |

16767,71 |

|

Приведенные денежные потоки |

14556,92 |

14402,63 |

14249,97 |

14098,94 |

13949,50 |

13801,65 |

13655,36 |

13510,63 |

13367,42 |

13225,74 |

13085,56 |

12946,86 |

|

Накопленные разности |

-56699,12 |

-39951,41 |

-23201,70 |

-6449,98 |

10303,73 |

27059,44 |

43817,16 |

60576,87 |

77338,58 |

94102,29 |

110868,01 |

127635,72 |

|

NPV |

- чистая приведенная стоимость |

89347,27 | |

|

PI |

- индекс рентабельности |

1,59 | |

|

Т |

- период окупаемости |

|

16,38 |

Анализ показателей показывает, что проект прибыльный и окупится через 16,38 мес.