6.1 Денежная оценка объектов бухгалтерского учета и калькулирование себестоимости

Оценка - это способ выражения в денежном измерении имущества предприятия и его источников.

От правильности оценки зависит достоверность бухгалтерского баланса, данных его активов и пассивов.

В соответствии с Законом Республики Беларусь "О бухгалтерском учете и отчетности" важнейшие виды средств оцениваются следующим образом.

Основные средства оценивают по первоначальной стоимости, которая включает в себя фактические затраты на их приобретение, сооружение и изготовление, включая расходы по доставке, монтажу и установке. Изменение первоначальной стоимости основных средств допускается в случае их переоценки, а также при достройке, дооборудовании, реконструкции и частичной ликвидации соответствующих объектов.

В бухгалтерском балансе основные средства отражаются по их остаточной стоимости.

Остаточная стоимость = первоначальная стоимость - сумма амортизации

Аналогично основным средством оцениваются нематериальные активы.

Производственные запасы - сырье, материалы, полуфабрикаты, топливо и другие - отражаются в учете и балансе по фактической себестоимости, которая определяется исходя из цен их приобретения и транспортно-заготовительных расходов.

Готовая продукция оценивается в бухгалтерском учете и отчетности по фактической себестоимости ее производства.

Фактическая себестоимость для оценки хозяйственных средств может быть получена только в результате бухгалтерского учета затрат, связанных с хозяйственными процессами снабжения (заготовления материалов), производства и реализации продукции, а также калькулирования себестоимости продукции (работ, услуг).

Калькулирование - это способ группировки затрат и исчисления себестоимости заготовительных материальных ресурсов или приобретенных предметов и средств труда, произведенной готовой продукции и выполненных работ.

6.2. Учет процесса снабжения

Процесс снабжения - это операции, в результате которых предприятие обеспечивает себя материальными и нематериальными активами, необходимыми для производства.

В бухгалтерском балансе и отчетности материалы, которые имеются на предприятии, учитываются по фактической себестоимости.

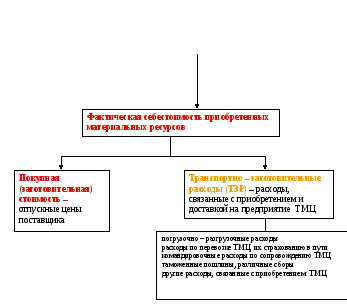

Стоимость заготавливаемых материальных ценностей складывается из всех расходов по покупке и доставке их в места хранения, т. е. из покупной стоимости, согласно счетам поставщиков и транспортно-заготовительных расходов.

Фактическая себестоимость приобретенных материальных ценностей = покупная стоимость материальных ценностей + ТЗР

Предприятие покупатель заключает договор с предприятием – поставщиком на поставку основных средств или товарно-материальных ценностей. В договоре оговариваются условия поставки: наименование ценностей, их количество, сроки поставки, форма оплаты и т.д. Цена, указанная в договоре, называется договорной, для покупателя она покупная, а для поставщика – отпускная.

Учет процесса снабжения

Процесс

снабжения – приобретение

у поставщиков сырья, материалов, др.

ТМЦ, необходимых для изготовления

продукции

Основная

задача учета процесса снабжения

определение

фактической себестоимости приобретенных

ТМЦ

Транспортно-заготовительные расходы (ТЗР) включают следующие виды затрат по заготовке и доставке материальных ценностей:

наценки, уплаченные снабженческо-сбытовым организациям;

провозную плату;

расходы по разгрузке и доставке;

расходы по командировкам, связанным непосредственно с заготовкой ценностей и доставкой их до места назначения;

проценты по кредитам, взятым для приобретения материальных ценностей;

суммы потерь и недостач сырья и материалов в пути в пределах установленных норм естественной убыли и др.

Для учета материалов, основных средств и нематериальных активов используются следующие счета бухгалтерского учета, на которых отражаются наличие и движение материальных ценностей: 01 «Основные средства», 04 «Нематериальные активы»,08 «Вложения во внеоборотные активы», 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей», 18 «Налог на добавленную стоимость по приобретенным товарам, работам, услугам». Названные счета являются активными. По дебету отражается остаток соответствующих ресурсов и их поступление (увеличение), а по кредиту - списание (уменьшение, расход).

Задолженность поставщикам за поставленные материальные ценности (имущество) отражается по кредиту пассивного счета 60 "Расчеты с поставщиками и подрядчиками", а погашение задолженности (оплата) - по дебету данного счета в корреспонденции с кредитом счета 51"Расчетный счет".

В текущем бухгалтерском учете материалы могут учитываться: