6.3. Учет процесса производства

Процесс производства - это процесс изготовления продукции. Все расходы на производство продукции образуют затраты (издержки) производства. В состав затрат на производство включают: стоимость материалов, начисленную заработную плату, налоги на нее, амортизацию, электроэнергию и т.д.

Общая сумма затрат по производству готовой продукции составляет ее себестоимость, себестоимость отдельной партии продукции и единицы продукции определяется калькуляцией.

Все затраты можно разделить па прямые и косвенные.

Прямые расходы - это расходы, которые можно отнести прямо на конкретный вид продукции (материалы, заработная плата рабочих, начисления на заработную плату и др.).

Косвенные расходы- это расходы, связанные с производством нескольких видов продукции (расходы по содержанию и управлению цехов и предприятия в целом, расходы па освещение, отопление и т.д.). По окончании месяца такие расходы распределяют между отдельными видами продукции пропорционально определенной базе.

Для учета производственных затрат используют счета:

Сч.20 «Основное производство»;

Сч.23 «Вспомогательное производство»;

Сч.25 «Общепроизводственные расходы».

Сч..26 «Общехозяйственные расходы».

Все счета активные, по дебету собираются затраты на производство, по кредиту отражается их списание.

Прямые затраты относятся в течении месяца сразу в дебет счета 20 « Основное производство» по каждому виду продукции.

Косвенные расходы в течение месяца собираются на дебете счета 25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы». Затем их распределяют по видам выпускаемой продукции пропорционально базе распределения и относят в дебет счета 20 «Основное производство».

Например.

Предприятие производит два вида продукции А и В. За месяц общепроизводственные расходы составили 225 000 рублей. База распределения – заработная плата основных производственных рабочих.

|

Виды изделий |

База распределения (заработная плата основных производственных рабочих), рублей. |

Коэффициент распределения |

Сумма общепроизводственных расходов, рублей. |

|

А |

10 000 |

|

7,5 х 10 000 = 75 000 |

|

В |

20 000 |

225 000:30 000 = 7,5 |

7,5 х 20 000= 151 000 |

|

Итого |

30 000 |

|

225 000 |

Остатка на конец месяца по счетам 25 и 26 нет.

Начальное сальдо по счету 20 «Основное производство» - это незавершенное производство на начало месяца, оборот по дебету - затраты за месяц, оборот по кредиту - себестоимость произведенной продукции. Конечное сальдо - незавершенное производство на конец месяца, которое определяют инвентаризацией или расчетным путем.

Д счет 20 «Основное производство» К

|

НС: незавершенное производство |

|

|

Материалы |

Фактическая себестоимость |

|

Заработная плата |

произведенной продукции |

|

Начисления на заработную плату |

|

|

Общепроизводственные расходы |

|

|

Общехозяйственные расходы |

|

|

ДО: затраты за месяц

|

КО: фактическая себестоимость готовой продукции |

|

КС: незавершенное производство |

|

Д счет 25 «Общепроизводственные расходы» К

|

НС: - |

|

|

Материалы |

|

|

Заработная плата администрации цеха |

Общепроизводственные расходы |

|

Начисления на заработную плату |

(ОПР) |

|

Амортизация основных средств цеха |

|

|

И т.д. |

|

|

ДО: затраты по управлению и обслуживанию цеха за месяц |

КО: общепроизводственные расходы |

|

КС: - |

|

Учет процесса производства

Процесс

производства– изготовление

продукции Основная

задача учета процесса производства

определение фактической себестоимости

выпущенной продукции

Схема учетных записей

10«Материалы»

70«Расчеты с персоналом

70«Расчеты с персоналом

по оплате труда» 20 «Основное производство»

НЗПн

НЗПн

З

отходы,окончат.брак

З

отходы,окончат.брак

А

68«Расчеты с бюджетом»Т 43 «ГП»

Р

Р

А

Т

Т

ЫФакт. с/с

готовой

НЗПкпродукции

НЗПкпродукции

69«Расчеты по соц. страх. и обесп.»

02«Амортизация ОС»

25«ОПР»23«Вспом. пр- во»

26«ОХР»

26«ОХР»

Д счет 26 «Общехозяйственные расходы» К

|

НС: - |

|

|

Материалы |

|

|

Заработная плата администрации заводоуправления |

Общехозяйственные расходы |

|

Начисления на заработную плату |

(ОХР) |

|

Амортизация основных средств, нематериальных активов |

|

|

и т.д. |

|

|

ДО: затраты по управлению и обслуживанию предприятия в целом за месяц |

КО: общехозяйственные расходы за месяц |

|

КС:- |

|

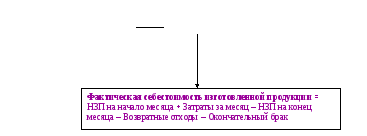

Фактическая себестоимость произведенной продукции =

НЗП на начало месяца + затраты за месяц – НЗП на конец месяца

Себестоимость единицы произведенной продукции =